Finanças pessoais:um guia completo para gerenciar seu dinheiro

Crédito da imagem:designer491/iStock/GettyImages

Se você deseja ter a melhor chance de atingir seus objetivos financeiros, precisará de um bom domínio de finanças pessoais. Este amplo conceito de gestão financeira envolve tudo, desde ganhar e gastar seu dinheiro até protegê-lo e investi-lo com base em seus planos financeiros. Centrando-nos nos indivíduos, as finanças pessoais contrastam com as finanças corporativas, que se relacionam com a forma como as empresas obtêm financiamento, escolhem uma estrutura de capital e gerem o dinheiro. Dê uma olhada nas diversas áreas de finanças pessoais para melhorar sua educação financeira e obtenha algumas dicas ao longo do caminho.

Orçamentando e gastando dinheiro

Um passo importante para alcançar a segurança financeira é a gestão do dinheiro através da utilização de um orçamento. Primeiro você coleta informações sobre suas fontes de renda e despesas mensais típicas para entender melhor seu fluxo de caixa. O Instituto de Tecnologia de Massachusetts sugere usar o simples 50-20-30 método de orçamento e alocação 50% para o essencial, 20% para poupança e 30% a compras discricionárias como entretenimento. Você também pode usar aplicativos de orçamento que se conectam às suas contas bancárias e monitoram seu fluxo de caixa com mais facilidade.

Ao pagar as contas, você deve tentar evitar gastar mais do que ganha, pois isso o coloca em risco de aumentar suas responsabilidades. Tomar grandes decisões financeiras, como comprar uma casa ou um carro, exigirá que você tenha espaço suficiente em seu orçamento para as novas despesas mensais e, muitas vezes, dinheiro economizado para um pagamento inicial também. Acompanhar suas receitas e despesas e ajustá-las quando necessário será fundamental para sua saúde financeira.

Gerenciando seu crédito

Quer você tenha um cartão de crédito, uma hipoteca, um empréstimo estudantil ou um empréstimo para um carro, você precisará garantir que cumpre os termos de reembolso para manter suas finanças pessoais em boa forma. Se você perder um pagamento, essas informações serão incluídas no seu relatório de crédito e sua pontuação de crédito será afetada negativamente. A Federal Trade Commission alerta que ter um crédito ruim pode fazer com que os credores cobrem taxas mais altas ou neguem o crédito posteriormente, então você deve tomar medidas para reduzir esse risco.

Você deve considerar que o cálculo da pontuação de crédito considera quanto você deve, há quanto tempo você tem suas contas, se você é atual, quais tipos de conta você possui e quantas consultas de crédito você faz, explica myFICO. Portanto, você deve pagar sempre em dia, evitar contrair muitas dívidas no cartão de crédito e solicitar apenas as contas necessárias. Você também deve manter o controle de sua pontuação e relatório de crédito regularmente para detectar problemas rapidamente.

Este amplo conceito de gestão financeira envolve tudo, desde ganhar e gastar seu dinheiro até protegê-lo e investi-lo com base em seus planos financeiros.

Economizando e investindo dinheiro

As finanças pessoais também incluem poupar e investir o dinheiro restante para objetivos futuros e, de preferência, obter algum retorno. Por exemplo, você pode ter uma meta de curto prazo de abrir uma conta poupança para um fundo de emergência ao qual possa recorrer se enfrentar uma despesa inesperada ou perda de emprego. Como alternativa, você pode abrir um certificado de depósito para obter uma taxa de juros mais alta sobre um valor fixo para o pagamento da entrada de uma casa.

Você também pode aumentar seu dinheiro por meio de oportunidades de investimento, como obtenção de títulos, ações e fundos mútuos por meio de uma corretora. A Comissão de Valores Mobiliários dos EUA informa que tais investimentos podem oferecer um retorno melhor do que opções como contas de poupança, mas você precisará considerar o risco envolvido de perder o dinheiro investido.

Fazendo planos financeiros

As finanças pessoais também incluem o planejamento de metas de longo prazo. Por exemplo, o planejamento do imposto de renda pode ajudar a reduzir suas obrigações fiscais neste ano e nos anos futuros. O planejamento da aposentadoria envolve avaliar as despesas estimadas e determinar como usar os pagamentos da Previdência Social e contas de aposentadoria, como um IRA, para financiar seu custo de vida. O planejamento patrimonial, por outro lado, envolve determinar o que fazer com seus bens após seu falecimento e pode envolver etapas como redigir um testamento ou procuração e tomar providências para o funeral.

Uso de seguro para proteção financeira

Uma vez que incidentes mesmo fora do seu controle podem afetar negativamente suas finanças pessoais, o Consumer Financial Protection Bureau recomenda apólices de seguro para reduzir suas chances de perder dinheiro significativo. Em vez de precisar pagar o custo total, ter seguro geralmente significa apenas incorrer em uma franquia ou pagar um valor compartilhado com a seguradora. É o caso dos seguros de saúde, seguros de automóveis e seguros residenciais. O seguro de vida, por outro lado, fornece um valor ao beneficiário quando o segurado falece.

-

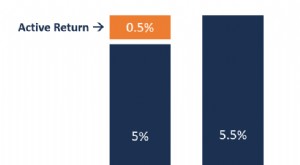

O que é o retorno ativo de uma carteira?

O retorno ativo refere-se aos ganhos ou perdas de uma carteira que estão diretamente relacionados às decisões tomadas pelo gestor da carteira. O retorno ativo pode ser positivo ou negativo, dependendo

-

O que é um empréstimo pessoal e como eles funcionam?

p Precisa de dinheiro para pagar o aluguel deste mês ou o pagamento do carro? Preso de salário em salário? Todos nós ficamos presos e às vezes precisamos de dinheiro e uma opção é pegar um empréstimo

Artigos em Destaque

- Maneiras inteligentes de economizar dinheiro

- O que é uma boa tarifa em um CD?

- Como construir uma banheira de hidromassagem barata

- Quanto tempo um executor de uma vontade tem para liquidar uma propriedade?

- Como eleger mulheres ajuda você a economizar dinheiro

- Quanto vale o dólar no Canadá?

- O que a intimação devolvida significa em uma execução hipotecária na Flórida?

- Posso sacar dinheiro do banco mesmo quando meu cartão é perdido?

-

Guia de investimento em criptomoeda

Guia de investimento em criptomoeda O que são criptomoedas e como elas funcionam? As criptomoedas são uma nova forma de ativo, de natureza virtual e emitida por nenhuma entidade central, mas por um protocolo baseado em algoritmo. Eles ...

-

Idéias para 18 anos com orçamento limitado!

Idéias para 18 anos com orçamento limitado! Seu aniversário de 18 anos é especial. Se você planeja ir para uma universidade, começar uma carreira, ou decolar para viajar pelo mundo, tudo vai mudar em breve. Uma vez que é um marco, você vai quer...