Volatilidade implícita:compre na baixa e venda na alta

Opções, se usado para garantir um portfólio, gerar renda, ou alavancar os movimentos dos preços das ações, oferecem vantagens sobre outros instrumentos financeiros. Diversas variáveis influenciam o preço ou prêmio de uma opção. A volatilidade implícita é um ingrediente essencial para a equação de precificação de opções, e o sucesso de uma negociação de opções pode ser significativamente aprimorado estando do lado certo das mudanças de volatilidade implícitas.

Para entender melhor a volatilidade implícita e como ela impulsiona o preço das opções, vamos primeiro examinar os fundamentos da precificação de opções.

Princípios básicos de preços de opções

Os prêmios das opções são fabricados a partir de dois ingredientes principais:valor intrínseco e valor no tempo. O valor intrínseco é o valor inerente de uma opção ou o patrimônio de uma opção. Se você possui uma opção de compra de $ 50 em uma ação que está sendo negociada a $ 60, isso significa que você pode comprar as ações pelo preço de exercício de $ 50 e imediatamente vendê-las no mercado por $ 60. O valor intrínseco, ou patrimônio, desta opção é $ 10 ($ 60 - $ 50 =$ 10). O único fator que influencia o valor intrínseco de uma opção é o preço da ação subjacente versus o preço de exercício da opção. Nenhum outro fator pode influenciar o valor intrínseco de uma opção.

Usando o mesmo exemplo, digamos que essa opção tenha um preço de $ 14. Isso significa que o prêmio da opção custa $ 4 a mais do que seu valor intrínseco. É aqui que o valor do tempo entra em jogo.

O valor do tempo é o prêmio adicional que tem o preço de uma opção, que representa a quantidade de tempo restante até a expiração. O preço do tempo é influenciado por vários fatores, como o tempo até a expiração, preço das ações, preço de exercício, e taxas de juros. Ainda, nada disso é tão significativo quanto a volatilidade implícita.

Como a volatilidade implícita afeta as opções

A volatilidade implícita representa a volatilidade esperada de uma ação ao longo da vida da opção. Conforme as expectativas mudam, os prêmios das opções reagem de maneira adequada. A volatilidade implícita é diretamente influenciada pela oferta e demanda das opções subjacentes e pela expectativa do mercado quanto à direção do preço das ações. Conforme as expectativas aumentam, ou conforme a demanda por uma opção aumenta, a volatilidade implícita aumentará. As opções com altos níveis de volatilidade implícita resultarão em prêmios de opções com preços elevados.

Por outro lado, conforme as expectativas do mercado diminuem, ou a demanda por uma opção diminui, a volatilidade implícita diminuirá. Opções contendo níveis mais baixos de volatilidade implícita resultarão em preços de opções mais baratos. Isso é importante porque o aumento e a queda da volatilidade implícita determinarão o quão caro ou barato o valor do tempo é para a opção, que pode, por sua vez, afetar o sucesso de uma negociação de opções.

Por exemplo, se você possui opções quando a volatilidade implícita aumenta, o preço dessas opções sobe ainda mais. Uma mudança na volatilidade implícita para pior pode criar perdas, no entanto - mesmo quando você está certo sobre a direção da ação.

Cada opção listada tem uma sensibilidade única às mudanças implícitas na volatilidade. Por exemplo, as opções de curto prazo serão menos sensíveis à volatilidade implícita, enquanto as opções antigas serão mais sensíveis. Isso se baseia no fato de que as opções de longo prazo têm mais valor de tempo para elas, enquanto as opções de curto prazo têm menos.

Cada preço de exercício também responderá de forma diferente às mudanças implícitas na volatilidade. Opções com preços de exercício próximos do dinheiro são mais sensíveis às mudanças implícitas de volatilidade, enquanto as opções mais in the money ou out of the money serão menos sensíveis às mudanças de volatilidade implícitas. Vega - uma opção grega pode determinar a sensibilidade de uma opção a mudanças implícitas na volatilidade. Lembre-se de que, à medida que o preço da ação flutua e o tempo até o vencimento passa, valores vega aumentam ou diminuem, dependendo dessas mudanças. Isso significa que uma opção pode se tornar mais ou menos sensível às mudanças implícitas na volatilidade.

Como usar a volatilidade implícita para sua vantagem

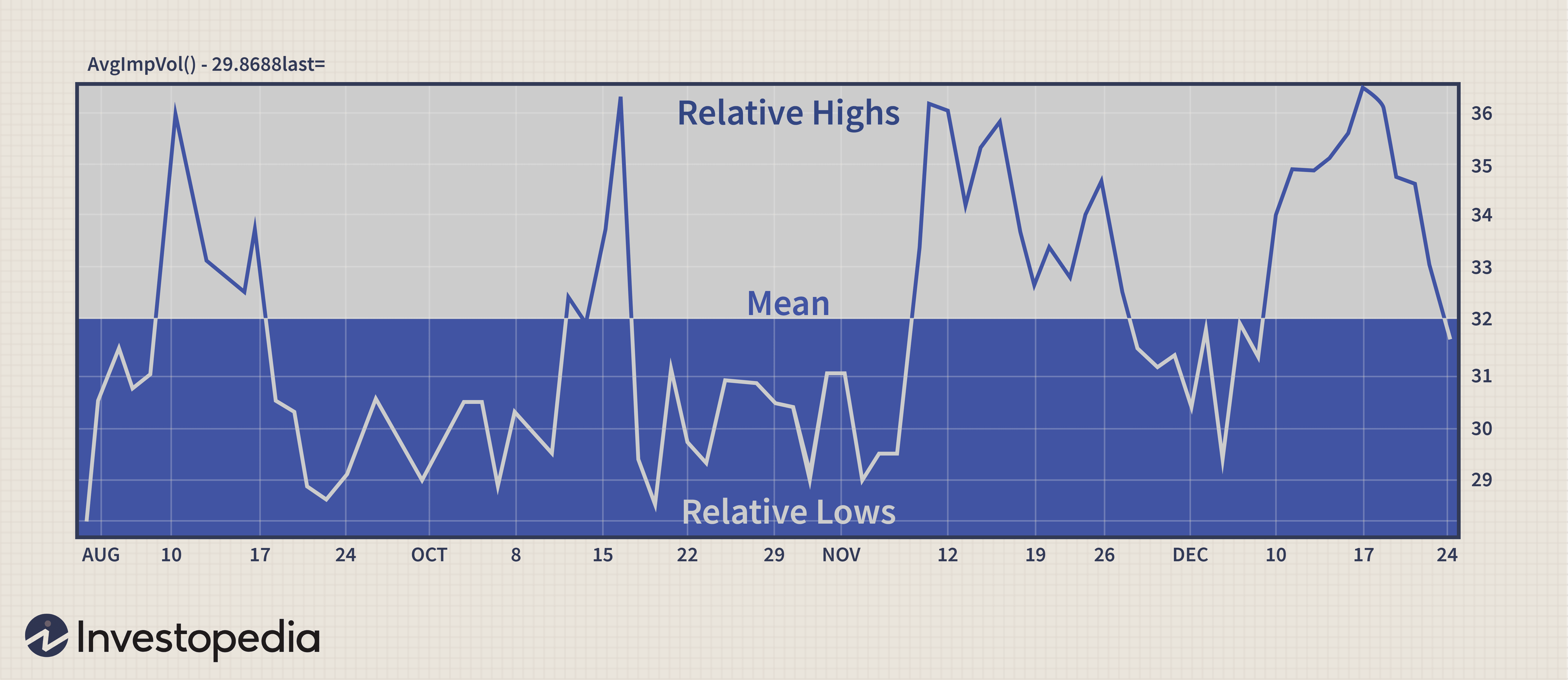

Uma maneira eficaz de analisar a volatilidade implícita é examinar um gráfico. Muitas plataformas de gráficos fornecem maneiras de mapear a volatilidade implícita média de uma opção subjacente, em que vários valores de volatilidade implícita são somados e calculados em conjunto. Por exemplo, o CBOE Volatility Index (VIX) é calculado de forma semelhante. Valores de volatilidade implícitos de quase data, As opções de índice S&P 500 quase do dinheiro são calculadas para determinar o valor do VIX. O mesmo pode ser feito com qualquer ação que ofereça opções.

A figura acima é um exemplo de como determinar uma faixa de volatilidade implícita relativa. Observe os picos para determinar quando a volatilidade implícita é relativamente alta, e examine as baixas para concluir quando a volatilidade implícita é relativamente baixa. Fazendo isso, você determina quando as opções subjacentes são relativamente baratas ou caras. Se você pode ver onde estão os altos relativos, você pode prever uma queda futura na volatilidade implícita ou, pelo menos, uma reversão à média. Por outro lado, se você determinar onde a volatilidade implícita é relativamente baixa, você pode prever um possível aumento na volatilidade implícita ou uma reversão à sua média.

Volatilidade implícita, como tudo mais, move-se em ciclos. Os períodos de alta volatilidade são seguidos por períodos de baixa volatilidade e vice-versa. Usando intervalos de volatilidade implícita relativa, combinado com técnicas de previsão, ajuda os investidores a selecionar a melhor negociação possível. Ao determinar uma estratégia adequada, esses conceitos são essenciais para encontrar uma alta probabilidade de sucesso, ajudando você a maximizar o retorno e minimizar o risco.

Usando a volatilidade implícita para determinar a estratégia

Você provavelmente já ouviu que deve comprar opções subvalorizadas e vender opções sobrevalorizadas. Embora esse processo não seja tão fácil quanto parece, é uma ótima metodologia a ser seguida ao selecionar uma estratégia de opção apropriada. Sua capacidade de avaliar e prever adequadamente a volatilidade implícita tornará o processo de compra e venda de opções caras muito mais fácil.

Quatro coisas a considerar ao prever a volatilidade implícita

1. Certifique-se de que pode determinar se a volatilidade implícita é alta ou baixa e se está subindo ou descendo. Lembrar, conforme a volatilidade implícita aumenta, os prêmios das opções tornam-se mais caros. Conforme a volatilidade implícita diminui, as opções tornam-se menos caras. Conforme a volatilidade implícita atinge altos ou baixos extremos, é provável que volte ao seu valor médio.

2. Se você encontrar opções que geram prêmios caros devido à alta volatilidade implícita, entenda que há uma razão para isso. Confira as novidades para ver o que causou tantas expectativas da empresa e alta demanda pelas opções. Não é incomum ver um platô de volatilidade implícita antes dos anúncios de lucros, rumores de fusões e aquisições, aprovações de produtos, e outros eventos de notícias. Porque é quando ocorre um grande movimento de preços, a demanda para participar de tais eventos aumentará os preços das opções. Lembre-se de que após a ocorrência do evento antecipado pelo mercado, a volatilidade implícita entrará em colapso e voltará ao seu valor médio.

3. Quando você vê opções de negociação com altos níveis de volatilidade implícita, considere estratégias de venda. À medida que os prêmios das opções se tornam relativamente caros, eles são menos atraentes para comprar e mais desejáveis para vender. Essas estratégias incluem chamadas cobertas, puts nus, straddles curtos, e spreads de crédito.

4. Quando você descobrir opções que estão sendo negociadas com baixos níveis de volatilidade implícita, considere estratégias de compra. Essas estratégias incluem a compra de ligações, coloca, longos straddles, e spreads de débito. Com prêmios de tempo relativamente baratos, as opções são mais atraentes para comprar e menos desejáveis para vender. Muitos investidores em opções usam essa oportunidade para comprar opções de longo prazo e procuram mantê-las por meio de um aumento de volatilidade previsto.

The Bottom Line

No processo de seleção de estratégias de opções, meses de expiração, ou preços de greve, você deve avaliar o impacto que a volatilidade implícita tem sobre essas decisões de negociação para fazer escolhas melhores. Você também deve fazer uso de alguns conceitos simples de previsão de volatilidade. Esse conhecimento pode ajudá-lo a evitar a compra de opções com preços excessivos e a venda de opções com preços baixos.

-

Como comprar e vender casas em uma economia lenta

Por Raymond James Para muitos proprietários, vender uma casa em uma economia normal pode ser um esforço um tanto tenso e estressante. Contudo, se você está tentando vender o seu em uma economia len

-

PayPal permitirá que usuários do Reino Unido comprem, mantenham e vendam criptomoedas

O PayPal lançou um novo serviço para clientes do Reino Unido que lhes permite comprar, manter e vender criptomoedas na plataforma. O serviço, que está disponível tanto no aplicativo quanto no site d

Artigos em Destaque

-

Como investir em ouro:5 maneiras de comprar e vender

Como investir em ouro:5 maneiras de comprar e vender p Quando os tempos econômicos ficam difíceis ou o mercado de ações parece agitado, os investidores costumam recorrer ao ouro como um porto seguro. Com o pico da inflação e o mercado de ações oscilando...

-

Como investir em prata:5 maneiras de comprar e vender

Os metais preciosos, como a prata, há muito tempo são uma alternativa aos investimentos tradicionais, como ações e títulos. Quando os tempos ficam difíceis ou parece que o Federal Reserve está ativame...