Retrocesso

O que é retrocesso?

O retrocesso é quando o preço atual, ou preço à vista, de um ativo subjacente é mais alto do que os preços negociados no mercado de futuros.

Principais vantagens

- Backwardation é quando o preço atual de um ativo subjacente é mais alto do que os preços negociados no mercado futuro.

- O backwardation pode ocorrer em decorrência de uma maior demanda por um ativo atualmente do que os contratos com vencimento nos próximos meses no mercado futuro.

- Os traders usam o backwardation para obter lucro vendendo a descoberto pelo preço atual e comprando pelo preço futuro mais baixo.

Retrocesso

Compreendendo o retrocesso

A inclinação da curva para preços futuros é importante porque a curva é usada como um indicador de sentimento. O preço esperado do ativo subjacente está sempre mudando, além do preço do contrato futuro, com base nos fundamentos, posicionamento comercial, e oferta e demanda.

O preço à vista é um termo que descreve o preço de mercado atual para um ativo ou investimento, como um segurança, mercadoria, ou uma moeda. O preço à vista é o preço pelo qual o ativo pode ser comprado ou vendido atualmente e mudará ao longo do dia ou ao longo do tempo devido às forças de oferta e demanda.

Caso o preço de exercício de um contrato futuro seja inferior ao preço à vista de hoje, significa que existe a expectativa de que o preço atual está muito alto e que o preço à vista esperado acabará caindo no futuro. Essa situação é chamada de retrocesso.

Por exemplo, quando os contratos futuros têm preços mais baixos do que o preço à vista, os negociantes venderão a descoberto o ativo ao preço à vista e comprarão os contratos futuros com lucro. Isso faz com que o preço à vista esperado caia ao longo do tempo, até que eventualmente convirja com o preço futuro.

Para comerciantes e investidores, preços futuros mais baixos ou backwardation são um sinal de que o preço atual está muito alto. Como resultado, eles esperam que o preço à vista caia à medida que se aproximam as datas de vencimento dos contratos futuros.

O retrocesso às vezes é confundido com uma curva de futuros invertida. Em essência, um mercado de futuros espera preços mais altos com vencimentos mais longos e preços mais baixos à medida que você se aproxima do dia presente, quando converge ao preço à vista atual. O oposto de retrocesso é contango, onde o preço do contrato futuro é maior do que o preço esperado em algum vencimento futuro.

O backwardation pode ocorrer como resultado de uma maior demanda por um ativo atualmente do que os contratos com vencimento no futuro por meio do mercado futuro. A principal causa do atraso no mercado futuro de commodities é a escassez da commodity no mercado à vista. A manipulação da oferta é comum no mercado de petróleo bruto. Por exemplo, alguns países tentam manter os preços do petróleo em níveis elevados para aumentar suas receitas. Os comerciantes que se encontram no lado perdedor dessa manipulação podem incorrer em perdas significativas.

Como o preço do contrato futuro está abaixo do preço à vista atual, os investidores que estão comprados na rede se beneficiam do aumento dos preços futuros ao longo do tempo, à medida que o preço futuro e o preço à vista convergem. Adicionalmente, um mercado futuro em retrocesso é benéfico para especuladores e operadores de curto prazo que desejam lucrar com a arbitragem.

Contudo, os investidores podem perder dinheiro com o backwardation se os preços futuros continuarem caindo, e o preço à vista esperado não muda devido a eventos de mercado ou uma recessão. Também, os investidores que negociam com atraso devido à escassez de commodities podem ver suas posições mudarem rapidamente se novos fornecedores entrarem online e aumentarem a produção.

Futures Basics

Contratos de futuros são contratos financeiros que obrigam um comprador a comprar um ativo subjacente e um vendedor a vender um ativo em uma data predefinida no futuro. Um preço futuro é o preço de um contrato futuro de um ativo com vencimento e liquidação no futuro.

Por exemplo, um contrato futuro de dezembro vence em dezembro. Os futuros permitem que os investidores fixem um preço, comprando ou vendendo o título ou mercadoria subjacente. Os futuros têm datas de vencimento e preços predefinidos. Esses contratos permitem que os investidores recebam o ativo subjacente no vencimento, ou compensar o contrato com um comércio. A diferença líquida entre os preços de compra e venda seria liquidada em dinheiro.

Prós- p O backwardation pode ser benéfico para especuladores e operadores de curto prazo que desejam lucrar com a arbitragem.

- p O retrocesso pode ser usado como um indicador antecedente, sinalizando que os preços spot cairão no futuro.

- p Os investidores podem perder dinheiro com o backwardation se os preços futuros continuarem caindo.

- p O atraso no comércio devido à escassez de commodities pode levar a perdas se novos fornecedores entrarem online para aumentar a produção.

Retrocesso vs. Contango

Se os preços forem mais altos com cada data de vencimento sucessiva no mercado futuro, é descrito como uma curva para a frente inclinada para cima. Essa inclinação ascendente - conhecida como contango - é o oposto de retrocesso. Outro nome para essa curva ascendente inclinada para a frente é avanço.

No contango, o preço do contrato futuro de novembro é superior ao de outubro, que é maior do que o de julho e assim por diante. Em condições normais de mercado, faz sentido que os preços dos contratos futuros aumentem quanto mais longe a data de vencimento, uma vez que incluem custos de investimento, como custos de manutenção ou custos de armazenamento de uma mercadoria.

Quando os preços futuros são maiores do que os preços atuais, existe a expectativa de que o preço à vista suba para convergir com o preço futuro. Por exemplo, os comerciantes vão vender ou vender contratos futuros com preços mais altos no futuro e comprar a preços à vista mais baixos. O resultado é mais demanda pela commodity, elevando o preço à vista. Hora extra, o preço à vista e o preço futuro convergem.

Um mercado de futuros pode alternar entre contango e backwardation e permanecer em qualquer um dos estados por um período curto ou prolongado.

Exemplo de retrocesso

Por exemplo, digamos que houve uma crise na produção de petróleo bruto West Texas Intermediate devido ao mau tempo. Como resultado, o suprimento atual de petróleo cai drasticamente. Comerciantes e empresas correm e compram o petróleo, o que empurra o preço à vista para $ 150 por barril.

Contudo, traders esperam que os problemas climáticos sejam temporários. Como resultado, os preços dos contratos futuros para o final do ano permanecem relativamente estáveis, a $ 90 por barril. Os mercados de petróleo estariam em atraso.

Ao longo dos próximos meses, os problemas climáticos estão resolvidos, e a produção e o abastecimento de petróleo bruto voltam aos níveis normais. Hora extra, o aumento da produção empurra para baixo os preços à vista para convergir com os contratos futuros de final de ano.

-

Quanto vale a casa no caderno?

Crédito da imagem:Sony Pictures Quando O caderno saiu em 2004, foi um clássico instantâneo. Havia muito o que amar em Allie e Noah, mas especialmente Noah. Ele saltou em uma roda-gigante. Ele escre

-

Edifício Landmark Lord &Taylor muito caro para WeWork:relatório

A aposta da WeWork no edifício histórico Lord &Taylor conhecido por suas exibições de férias ao longo da Quinta Avenida - aparentemente não valeu a pena, outro revés para a empresa sitiada. A WeWork

-

Como transfiro automaticamente o cheque mensal da previdência social de um banco para outro?

p As pessoas costumavam ter que esperar que seus cheques da Previdência Social chegassem pelo correio, geralmente na primeira semana do mês. Contudo, desde 2013, a Administração da Previdência Social

-

O que é um desembolso?

Um desembolso é um ato de desembolsar dinheiro - especialmente de um fundo público ou dedicado. Muitas vezes se refere ao pagamento feito por um cliente a um terceiro, pois o reembolso será solicitado

Negociação de futuros

-

A Rússia planeja lançar o Rublo digital até 2030

A Rússia planeja lançar o Rublo digital até 2030 O Ministério das Finanças da Rússia e o Banco da Rússia divulgaram a Estratégia de Desenvolvimento do Mercado Financeiro em 13 de setembro. A estratégia fala sobre o desenvolvimento de um rublo digita...

-

Investidores,

Investidores, consumidores e trabalhadores estão mudando o capitalismo para melhor, exigindo que as empresas se comportem de maneira mais responsável p Os dias do capitalismo podem estar contados - pelo menos a jul...

-

Os benefícios de integrar seu software de inventário com seus processos de contabilidade e back-office

Os benefícios de integrar seu software de inventário com seus processos de contabilidade e back-office O gerenciamento de estoque consiste em saber o que você tem em seu depósito e onde seu estoque está localizado. Contudo, a menos que esteja integrado com seus sistemas de back-office, um sistema de ge...

-

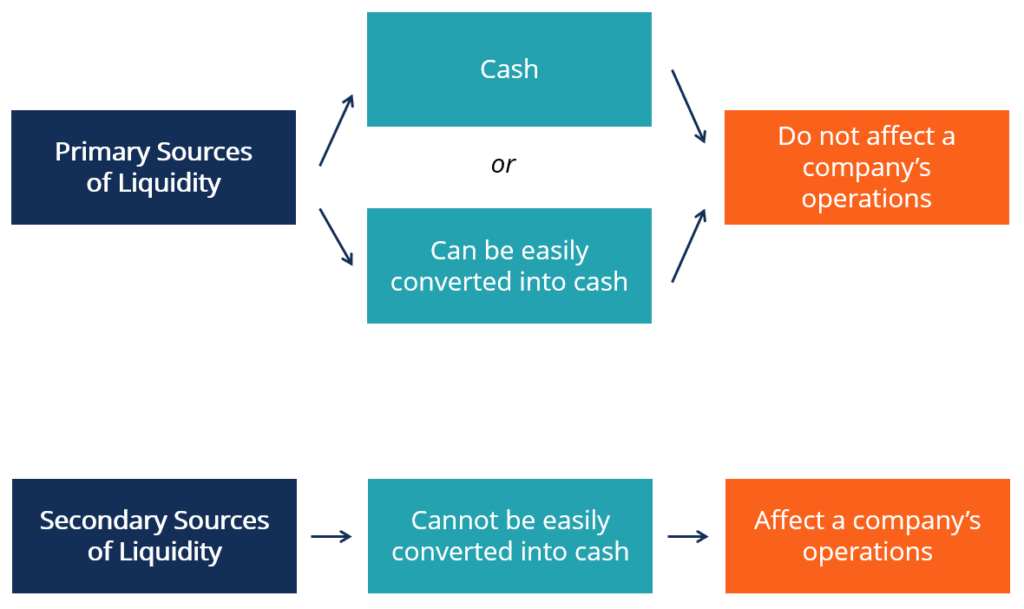

O que são fontes de liquidez?

O que são fontes de liquidez? Para uma empresa, suas fontes de liquidez são todos os recursos que podem ser usados para gerar caixa. Geralmente, existem duas classes principais de fontes de liquidez para uma empresa: o fontes...