Direitos de tag-along

O que são direitos de tag along?

Direitos de tag-along também chamados de "direitos de co-venda, "são obrigações contratuais usadas para proteger um acionista minoritário, geralmente em um negócio de capital de risco. Se um acionista majoritário vender sua participação, dá ao acionista minoritário o direito de ingressar na transação e vender sua participação minoritária na empresa. O tag along efetivamente obriga o acionista majoritário a incluir as participações do acionista minoritário nas negociações para que o direito de tag along seja exercido.

Principais vantagens

- Os direitos de tag along são obrigações contratuais para proteger um investidor minoritário em uma startup ou empresa.

- Os direitos de tag along são usados principalmente para garantir que a participação de acionistas minoritários seja considerada durante a venda de uma empresa.

- Os direitos de tag along também proporcionam maior liquidez aos acionistas minoritários.

- Os investidores minoritários têm direito ao mesmo preço e condições que o investidor majoritário no momento da venda das ações.

- Os direitos de tag along às vezes podem dificultar a conclusão de uma venda.

Compreendendo os direitos de tag along

Os direitos de tag along são direitos pré-negociados que um acionista minoritário inclui em sua emissão inicial de ações de uma empresa. Esses direitos permitem que um acionista minoritário venda sua participação se um acionista majoritário estiver negociando uma venda de sua participação. Os direitos de tag along são predominantes em empresas iniciantes e outras empresas privadas com considerável potencial de crescimento.

Os direitos de tag along dão aos acionistas minoritários a capacidade de capitalizar em um negócio que um grande acionista - geralmente uma instituição financeira com considerável influência - realiza. Grandes acionistas, como empresas de capital de risco, muitas vezes têm uma maior capacidade de buscar compradores e negociar condições de pagamento. Direitos de tag-along, Portanto, fornecer aos acionistas minoritários maior liquidez. Ações de private equity são incrivelmente difíceis de vender, mas os acionistas majoritários muitas vezes podem facilitar as compras e vendas no mercado secundário.

De acordo com as leis da maioria dos estados em relação às corporações, os acionistas majoritários têm dever fiduciário para com os acionistas minoritários, o que significa que eles devem lidar com os acionistas minoritários de forma honesta e de boa fé.

Vantagens e desvantagens dos direitos de tag along

Uma das vantagens mais básicas do uso de direitos de tag along é que isso dá aos acionistas minoritários da empresa (incluindo, as vezes, funcionários com a posse de ações) proteção financeira e legal quando a empresa está sendo vendida. Quando uma venda é proposta, os acionistas minoritários normalmente não possuem poder de barganha e conhecimento jurídico suficiente para negociar adequadamente por um negócio melhor. Os direitos de tag along beneficiam os acionistas minoritários porque eles podem receber os mesmos benefícios que os acionistas majoritários barganham.

O outro lado da moeda é que os direitos de tag along podem desencorajar os acionistas majoritários de investirem na empresa. Afinal, os direitos de tag along forçam a administração da empresa e os grandes acionistas a fazer concessões que só beneficiarão os acionistas minoritários. Em outras palavras, alguns investidores simplesmente não escolherão uma empresa que faça obrigações menos que favoráveis com eles.

Exemplo de direitos de tag along

Co-fundadores, investidores anjo, e as empresas de capital de risco geralmente contam com direitos de tag along. Por exemplo, vamos supor que três cofundadores lançem uma empresa de tecnologia. O negócio está indo bem, e os co-fundadores acreditam ter provado o conceito o suficiente para escalar. Os cofundadores, então, buscam investimento externo na forma de uma rodada de sementes. Um investidor anjo de private equity vê o valor da empresa e se oferece para comprar 60% dela, exigir uma grande quantidade de capital para compensar o risco de investir na pequena empresa. Os cofundadores aceitam o investimento, tornando o investidor anjo o maior acionista.

O investidor é focado em tecnologia e tem relacionamentos significativos com alguns dos maiores, empresas públicas de tecnologia. Os cofundadores da startup sabem disso e, Portanto, negociar direitos de tag along em seu contrato de investimento. O negócio cresce de forma consistente nos próximos três anos, e o investidor anjo, feliz com o retorno do investimento no papel, procura um comprador de seu patrimônio entre as principais empresas de tecnologia.

O investidor encontra um comprador que deseja comprar toda a participação de 60% por $ 30 cada ação. Os direitos de tag along negociados pelos três cofundadores dão a eles a capacidade de incluir suas ações na venda. Os investidores minoritários têm direito ao mesmo preço e condições que o investidor majoritário. Assim, os três co-fundadores, usando seus direitos, efetivamente vender suas ações por $ 30 cada.

Perguntas frequentes sobre direitos de tag-along

Qual é a diferença entre direitos de tag along e direitos de arrastamento?

Os direitos de venda conjunta ou venda conjunta são essencialmente o oposto dos direitos de arrastamento. Considerando que os direitos de tag along dão aos acionistas minoritários direitos de negociação no caso de uma venda, os direitos de arrastamento forçam os acionistas minoritários a aceitar qualquer negócio que seja negociado pelos acionistas majoritários.

Os direitos de venda conjunta facilitam ou dificultam a venda de ações de uma empresa?

Em alguns casos, direitos de tag along podem dificultar o processo de venda. A concretização da venda fica mais difícil quando o potencial comprador não deseja aumentar ou alterar os termos de sua oferta para agradar aos acionistas minoritários.

O que é uma cláusula de concordância?

Uma cláusula de aceitação, também conhecido como direitos de arrastar, forçar os acionistas minoritários a vender suas ações quando os acionistas majoritários decidirem vender as suas. Uma cláusula de viragem é essencialmente o oposto dos direitos de tag-along.

-

O que a recente queda do bitcoin significa para o futuro da criptomoeda

No último dia 19 de maio, 2021, o mercado de criptografia viu um dos seus piores dias, já que a maior criptomoeda do mundo caiu para uma baixa recorde. Esta mudança cataclísmica na maré, por sua vez,

-

3 maneiras de começar a construir sua riqueza, mesmo com dívidas

p Não deixe que as dívidas o impeçam de investir no futuro. (iStock) p Os americanos estão lidando com níveis de dívida sem precedentes. De acordo com um estudo da Experian, Os consumidores dos EUA d

-

Por que os ricos costumam ter pouquíssimas economias

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

Como comprar ações da Berkshire Hathaway

Como comprar ações da Berkshire Hathaway p Berkshire Hathaway é uma holding , o que significa que é uma empresa que possui muitos interesses diversos. O que torna a Berkshire particularmente interes

Fundos de investimento privado

- Como iniciar seu próprio fundo de capital privado

- Regulador do mercado de ações francês publica relatório sobre ativismo

- Imposto do Reino Unido para o setor de private equity:Revisão e Perspectivas de Final de Ano 2019/2020

- Temporadas

- Supervisão regulatória expandida para fundos das Ilhas Cayman

- Arcanjo

-

Uma cápsula de vovó pode ser a maneira mais inteligente de cuidar de um pai / mãe idoso

Uma cápsula de vovó pode ser a maneira mais inteligente de cuidar de um pai / mãe idoso p Muitos de nós estamos sentindo a pressão de cuidar de entes queridos idosos. Entre o custo dos cuidados de longo prazo, quanto maior a expectativa de vida, graças à medicina moderna e estilos de vid...

-

5 coisas a saber antes de comprar Binance Coin

5 coisas a saber antes de comprar Binance Coin Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como economizar dinheiro:14 dicas fáceis

Qual banco devo escolher? Obtenha recomendações bancárias personalizadas em 3 etapas fáceis. iniciar A onda de incertezas econômicas decorrentes da pandemia COVID-19 forçou muitos america...

-

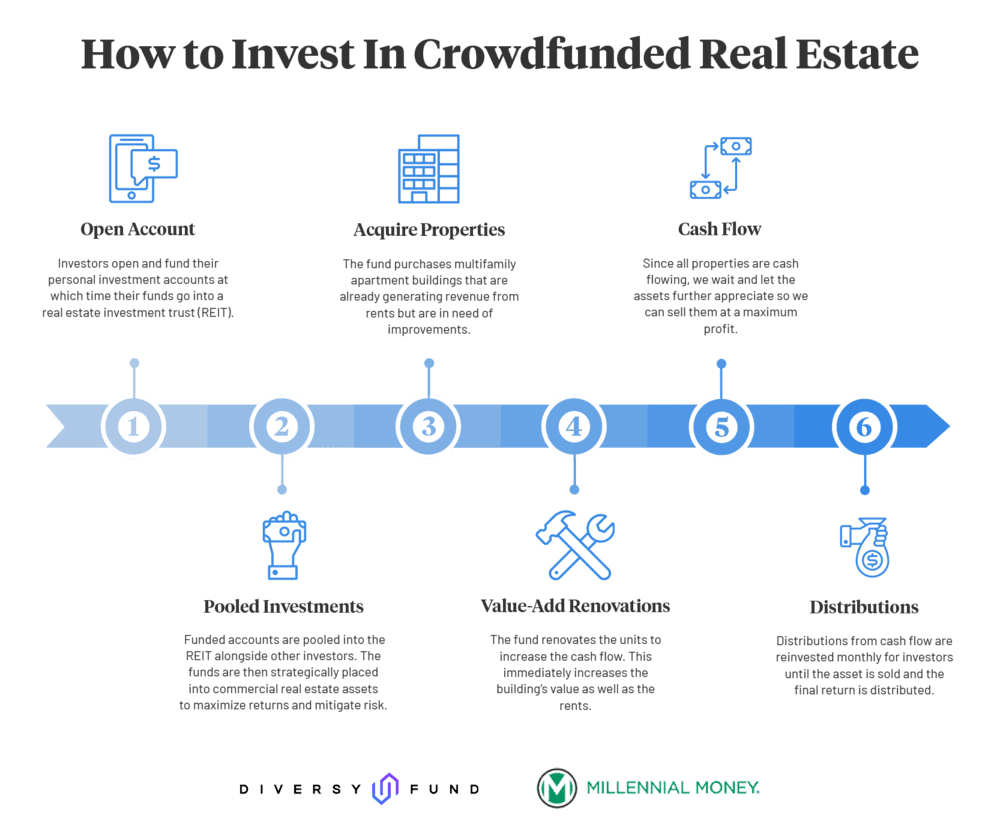

Crowdfunding de imóveis

Crowdfunding de imóveis É um fato financeiro comprovado:historicamente, o mercado imobiliário superou o mercado de ações. De fato, Andrew Carnegie disse a famosa frase que 90% de todos os milionários criaram sua riqueza po...