FCA do Reino Unido busca decisão judicial sobre seguro de interrupção de negócios

Para obter mais informações sobre o coronavírus, visite nosso Centro de Recursos do Coronavirus.

Principais vantagens:

- Em 1 de maio de 2020, a Autoridade de Conduta Financeira do Reino Unido anunciou que buscará uma decisão dos tribunais sobre cláusulas de apólice específicas em conexão com seguro de interrupção de negócios.

- Esses casos serão apresentados com urgência aos tribunais em uma base acordada com as seguradoras relevantes, de modo a obter o julgamento o mais rápido possível.

- A FCA também delineou medidas de orientação adicionais destinadas a apoiar os consumidores e empresas. Se estes forem implementados, espera-se que as seguradoras avaliem se seus produtos ainda oferecem valor aos clientes e se podem ajudar a aliviar os impactos financeiros temporários causados pelo coronavírus.

Seguro de interrupção de negócios

A Autoridade de Conduta Financeira do Reino Unido (a "FCA") anunciou hoje que buscará uma declaração do tribunal a fim de resolver disputas em andamento sobre seguro de interrupção de negócios. Isso é parte de uma tentativa contínua dos reguladores de seguros em todo o mundo de resolver a incerteza enfrentada pelas empresas neste momento.

A FCA planeja buscar uma declaração do tribunal com urgência sobre se as formulações de políticas comumente usadas devem ser aplicadas como resultado do coronavírus, a fim de abordar as preocupações sobre a falta de clareza e certeza em relação a reivindicações de interrupção de negócios. A FCA enfatizou que a ação proposta não se destina a cobrir todos os litígios de cobertura de seguro em potencial e que não entrará nos valores a pagar de acordo com as apólices individuais, mas apenas se há uma base para os sinistros a serem pagos.

A FCA propõe apresentar os exemplos de formulações de apólices perante o tribunal em uma base acordada com as seguradoras relevantes. Contudo, os clientes ainda poderão acessar a Ouvidoria Financeira ou os tribunais, caso se qualifiquem e optem por fazê-lo.

A FCA está trabalhando para identificar uma amostra de exemplos representativos das formulações de políticas usadas com mais frequência que estão gerando incertezas. A FCA já identificou certas seguradoras do Reino Unido que tomaram decisões sobre a aplicação de suas apólices ou que estão considerando questões sobre a formulação de suas apólices que podem gerar incertezas. A FCA escreveu para essas seguradoras, bem como para a Association of British Insurers, para pedir clareza na formulação de suas políticas. As respostas são esperadas até 15 de maio de 2020. Com base nas informações obtidas, a FCA considerará quais empresas solicitar para ingressar no processo judicial. A FCA indicou que pode abordar outras empresas onde surgirem exemplos adicionais de formulações de políticas relevantes. Embora seja esperado que apenas contratos de seguro regidos pela lei inglesa sejam incluídos nesta fase, o que quer que os tribunais ingleses determinem também pode ser relevante para outras jurisdições de direito consuetudinário como uma questão de interpretação de contrato de seguro, especialmente outras jurisdições da Comunidade, como Canadá, Austrália e Nova Zelândia.

Conforme discutido em nossa atualização anterior, a FCA anunciou em meados de abril que não via “motivos razoáveis” para intervir em pedidos de interrupção de negócios por perdas por coronavírus onde as políticas não cobrem pandemias. A visão da FCA é que a maioria das políticas não cobre pandemias, e, portanto, a maioria das seguradoras não terá nenhuma obrigação de pagar em relação ao coronavírus. O executivo-chefe interino da FCA, Christopher Woolard, reiterou isso em uma declaração esta manhã, mas observou que existem algumas políticas onde há “incerteza genuína” sobre se há cobertura fornecida pela apólice. Como tal, a ação judicial pretendida pela FCA é "projetada para resolver um número selecionado de questões-chave que causam incerteza o mais rapidamente possível e para fornecer maior clareza para todas as partes, tanto segurados quanto seguradores. É claro que uma ação decisiva é apropriada, dada a gravidade das consequências potenciais para os clientes. ”

A FCA também publicou simultaneamente uma declaração sobre seguro contra interrupção de atividades, particularmente em relação a pequenas e médias empresas, em que forneceu mais detalhes da ação judicial proposta, bem como reafirmar sua expectativa de que, quando as seguradoras determinaram que há uma obrigação de pagar de acordo com uma política de interrupção de negócios, eles fazem isso rapidamente, a utilização de pagamentos intermédios era adequada. Ao fazer esta declaração, a FCA sinalizou que espera que as empresas possam demonstrar que continuam a cumprir suas obrigações regulamentares e contratuais em relação aos clientes.

Este processo judicial iniciado pela FCA parece ter como objetivo aliviar os temores de que as disputas entre seguradoras e segurados possam se estender a processos judiciais demorados, ampliando a incerteza experimentada na economia.

Orientação de seguros

Além do anúncio acima, a FCA também declarou que está propondo uma série de medidas adicionais de orientação para apoiar os consumidores e as empresas. O pacote de medidas estabelece as expectativas da FCA de que as seguradoras devem considerar se:

- seus produtos ainda oferecem valor aos clientes - por exemplo, o coronavírus pode ter um impacto na extensão em que os segurados podem usar e acessar os benefícios de seus produtos de seguro; e

- eles podem estar fazendo mais por aqueles que sofrem um impacto financeiro por causa do coronavírus.

Em relação ao primeiro ponto acima, a FCA citou o seguro de responsabilidade civil como um exemplo de um produto que pode ser menos relevante (embora temporariamente) para algumas empresas que foram fechadas como resultado de pedidos de permanência em casa do governo. A FCA indicou que as seguradoras devem avaliar o valor de seus produtos e considerar as ações adequadas, que pode incluir a mudança de como os benefícios são entregues, reembolsar alguns prêmios ou suspender os pagamentos mensais por um determinado período de tempo. A FCA está dando às seguradoras seis meses para fazer suas avaliações.

A FCA também espera que as seguradoras tomem medidas para ajudar seus “clientes a aliviar as dificuldades financeiras temporárias e manter uma cobertura de seguro que atenda às suas demandas e necessidades”. Ele propõe uma gama de opções que podem ser apropriadas (embora estas devam ser consideradas no contexto da respectiva política), incluindo dar aos clientes férias de pagamento do prêmio ou reembolsar pagamentos do prêmio (em parte) quando o valor total foi pago adiantado, dispensando taxas de administração e cancelamento, relaxar encargos ou juros incorridos por pagamentos perdidos ou estender períodos de reflexão.

A FCA está pedindo comentários sobre a orientação proposta. Os comentários sobre a sua proposta de ajuda aos clientes em dificuldades financeiras temporárias devem ser apresentados até 5 de maio e até 15 de maio em relação às suas propostas de avaliação do valor dos produtos de seguros. Se confirmado, as medidas serão aplicadas logo após as respectivas datas de resposta. A FCA revisará as medidas dentro de três meses, levando em consideração quaisquer desenvolvimentos ligados ao coronavírus, e pode revisar a orientação quando apropriado.

-

Como comprar um carro usado sem ser roubado

p Todo mundo sabe que você pode economizar muito dinheiro comprando um veículo usado em vez de um novo. Mas como comprar um carro usado sem ser roubado? p Os vendedores de carros usados são famosos

-

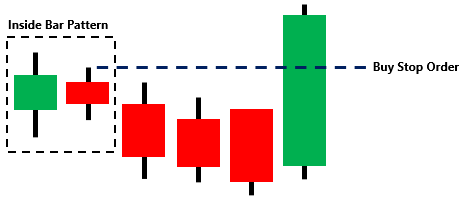

O que é um padrão Hikkake?

Um padrão de hikkake, simplesmente conhecido como hikkake, é um padrão de vela usado pelos comerciantes para identificar uma tendência de curto prazo no preço de uma ação. Média Industrial de Dow Jone

-

Como preencher um comprovante de depósito no Chase Bank

p Às vezes não vale a pena ouvir os pessimistas. Basta perguntar aos principais bancos do país, a quem foi dito, anos atrás, que comprovantes de depósito bancário, talões de cheques, dinheiro e caixas

-

Como aprender sobre a história da sua casa

O cenário de pesadelo é assim:você passa meses, talvez até anos, à procura de uma casa adequada. Você faz um lance, feche o negócio, entrar, e wham - você descobre todos os tipos de segredos sobre sua

Fundos de investimento privado

- Atualizações do Livro de Regras da AIF na Irlanda publicadas hoje:benefícios para fundos fechados

- Os LPs de capital privado estão "cada vez mais capacitados" para exigir transparência:como os CFOs se adaptarão?

- Fundo de penhor

- Código de Aquisição do Reino Unido:Principais Conclusões das Mudanças Propostas do Painel

- Como participar de um grupo de investidores anjo

- Série A,

-

Como comprar ações online

Como comprar ações online p O mercado de ações pode ser um lugar intimidante para aqueles que estão apenas começando a investir. Mas comprar ações online é na verdade bastante simples, uma vez que você entenda alguns princípio...

-

Como ser um comprador inteligente

Como ser um comprador inteligente Faça muitas perguntas ao comprar para fazer a compra mais inteligente. p Você está no mercado de móveis, aparelhos ou algo realmente especial? Aproveite o tempo para ser um comprador inteligente, e ec...

-

O que é o movimento Coast FIRE para a aposentadoria?

O que é o movimento Coast FIRE para a aposentadoria? O movimento Coast FIRE é uma nova abordagem para a poupança para a aposentadoria. Aqui está o que você precisa saber sobre como isso pode afetar seu plano de aposentadoria. (iStock) Existem muitas e...

-

7 ferramentas online de planejamento de aposentadoria que você precisa conhecer

7 ferramentas online de planejamento de aposentadoria que você precisa conhecer O planejamento da aposentadoria não é algo que a maioria das pessoas considera divertido. Mas é uma tarefa essencial, especialmente com a incerteza em torno do futuro da Previdência Social e a tendênc...