Ilhas Cayman foram removidas da “lista negra” de impostos da UE - mas todas as consequências de sua lista negra foram removidas?

ALTERAÇÕES NA LISTA NEGRA DA UE

- Após sua revisão semestral, o Conselho da UE removeu as Ilhas Cayman e Omã de sua lista de jurisdições não cooperantes para fins fiscais, a chamada "lista negra" do paraíso fiscal da UE, dadas as melhorias feitas em suas estruturas de política tributária. Enquanto isso, o Conselho acrescentou Anguila e Barbados à lista. Ambas as mudanças se aplicam a partir de 6 de outubro de 2020 .

- A decisão do Conselho reverte seu anúncio anterior feito em 18 de fevereiro de 2020 , que inicialmente adicionou as Ilhas Cayman à lista negra. Consulte nossa atualização anterior sobre o Debevoise sobre a importância da inclusão na lista negra, com foco nas consequências para os fundos de investimento das Ilhas Cayman e seus patrocinadores. Considerações semelhantes podem agora ser aplicadas a estruturas de fundos que fazem uso de veículos estabelecidos em Barbados ou Anguilla, embora raramente sejam encontrados.

- Prevê-se que a inclusão de uma jurisdição na lista de jurisdições não cooperantes para fins fiscais tenha um efeito dissuasivo em jurisdições consideradas como tendo práticas fiscais abusivas que corroem as receitas fiscais dos Estados-Membros.

EXISTEM CONSEQUÊNCIAS DURADAS DA BLACKLISTING DAS ILHAS CAYMAN?

Divulgações aprimoradas para autoridades fiscais da UE sob DAC6

Os consultores e seus clientes devem estar familiarizados nas linhas gerais com o novo regime de divulgação obrigatória da UE em acordos transfronteiriços ("DAC6"). Contudo, variações na implementação e aplicação da Diretiva DAC6 (Diretiva do Conselho (UE) 2018/822 de 25 de maio de 2018) nos Estados Membros da UE podem causar resultados diferentes quanto à divulgação potencial de transações transfronteiriças envolvendo as Ilhas Cayman durante o período de lista negra.

A “Marca da Lista Negra” . O DAC6 contém marcas que identificam quando as transações (ou “acordos”) são relatáveis. Notavelmente, o contraste C1 (b) (ii) desencadeia uma obrigação automática de relatar quaisquer pagamentos transfronteiriços dedutíveis (como juros, honorários, etc.) feito entre empresas associadas, quando o destinatário é residente em uma jurisdição na lista negra. O projeto de orientação de alguns Estados-Membros da UE sugere atualmente que os pagamentos transfronteiriços afetados com um beneficiário das Caimão devem ser comunicáveis se as Ilhas Caimão estiverem na lista negra à data de um acionamento da denúncia, ou seja, quando:

- um arranjo foi disponibilizado para implementação;

- um acordo estava pronto para implementação;

- a primeira etapa de implementação de um acordo foi feita; ou

- o conselho a respeito do acordo foi fornecido por um consultor ou outro “intermediário”.

Resta saber se as orientações emitidas pelas autoridades fiscais dos Estados-Membros da UE serão atualizadas para ter em conta as circunstâncias específicas da lista negra temporária das Ilhas Caimão.

A orientação das autoridades fiscais do Reino Unido parece sugerir que quaisquer acordos desse tipo com as Ilhas Cayman desde 18 de fevereiro de 2020 não devem ser declarados no Reino Unido, desde que as Ilhas Cayman não estejam na lista negra (i) na data de qualquer acionamento de relatório e (ii) na data de apresentação (sendo 1º de janeiro de 2021 devido aos recentes adiamentos do prazo de relatório). Se esta leitura estiver correta, isso deve simplificar a carga sobre os consultores e seus clientes na identificação de acordos reportáveis.

O “Marco de Imposto Zero” . Deve-se notar que, quando os pagamentos transfronteiriços dedutíveis entre empresas associadas envolvem um destinatário em uma jurisdição de imposto zero (ou imposto quase zero), como as Ilhas Cayman, eles podem ser relatados sob a marca C1 (b) (i) em qualquer caso. A diferença crucial é que, ao contrário da marca registrada da lista negra, esta marca de imposto zero permite a consideração do teste de benefício principal (o "MBT"), de modo que somente acordos em que o benefício principal (ou um dos principais benefícios) envolvido seja uma vantagem fiscal devem ser relatados no DAC6. Na prática, Portanto, os encargos finais de conformidade causados pela lista negra das Ilhas Cayman podem depender de uma combinação da aplicação da marca da lista negra nos Estados-Membros da UE (em termos de calendário) e o âmbito do MBT.

Sanções em nível nacional contra jurisdições na lista negra

A orientação do Grupo do Código de Conduta da UE (publicada em 25 de novembro de 2019) incentivou os Estados-Membros a adotarem pelo menos uma medida defensiva fiscal em relação às transações com jurisdições não cooperantes - incluindo (i) limitar as deduções fiscais, (ii) adoção de regras de empresa estrangeira controlada ("CFC"), (iii) aplicação de impostos retidos na fonte mais elevados, ou (iv) limitar os benefícios de uma isenção de participação. Essas medidas devem ser aplicadas pelos Estados-Membros “o mais tardar a partir de 1 de janeiro de 2021”.

As consequências negativas de tais medidas não devem afetar as estruturas das Ilhas Cayman, na medida em que as medidas só entram em vigor nos Estados-Membros a partir de 1 de janeiro de 2021, como o projeto de lei de Luxemburgo número 7547 que limita as deduções fiscais de outra forma permitidas sobre alguns royalties e pagamentos de juros de entidades de Luxemburgo para entidades ou pessoas em uma jurisdição na lista negra. Na prática, alguns Estados-Membros já adotam medidas semelhantes no direito interno no que diz respeito às jurisdições com tributação reduzida ou nula; a lista negra, Contudo, não deve ter causado quaisquer consequências adversas adicionais.

CONCLUSÕES

Embora os fundos de investimento das Ilhas Cayman possam ter evitado por pouco o impacto de quaisquer medidas defensivas em vigor a partir de 1º de janeiro de 2021 nos Estados-Membros da UE como resultado direto de estarem na lista negra, Resta saber se a lista negra resultará em um maior cumprimento causado pelas obrigações de apresentação de relatórios do DAC6, enquanto se aguarda clareza sobre a aplicação das regras em todos os Estados-Membros para o período da lista negra e o escopo do MBT.

-

Você precisa de seguro de casamento?

p Minha mãe e meu pai se casaram em Baltimore, Maryland em 22 de junho, 1972. Esse foi o mesmo dia em que o furacão Agnes - a tempestade tropical mais cara a atingir os Estados Unidos na história regi

-

Como cancelar um MoneyGram

Homem fazendo uma ligação de casa. p MoneyGram é mais ou menos sinônimo de envie dinheiro para qualquer lugar. Uma empresa com sede no Texas, é um dos principais serviços de transferência eletrônica d

-

O que é uma contra-assinatura de cheques?

A referenda é adicionar uma assinatura a um documento assinado anteriormente. p A referenda significa adicionar uma assinatura a um documento que foi previamente assinado por outra pessoa. O objetivo

-

As contas de eletricidade inadimplentes da pandemia estão vencendo - quem vai pagá-las?

As paralisações e restrições que os governos impuseram para limitar a disseminação do COVID-19 dificultaram o acesso de muitas famílias às necessidades básicas. Milhares de americanos estão lutando pa

Fundos de investimento privado

- No-Deal Brexit esta semana? Alguns regimes de transição da UE para empresas MiFID podem exigir ação imediata

- AI,

- Por que o Mercado Global de Abu Dhabi está se tornando a jurisdição de escolha para os gestores de fundos

- Transações Público-Privadas no Reino Unido - Principais Considerações para Patrocinadores no Ambiente Atual

- A Funds Europe cobre o nosso mais recente relatório sobre o futuro CFO de capital privado

- Chitra Baskar fala com o gerente de ativos institucionais sobre por que a indústria deve "se adaptar para sobreviver"

-

Introdução à contabilidade de pensões

Introdução à contabilidade de pensões p Além dos salários, muitas empresas oferecem outros benefícios aos seus funcionários, como planos de pensão, plano de saúde, benefícios de opções de ações, associações de fitness, ou planos de seguro...

-

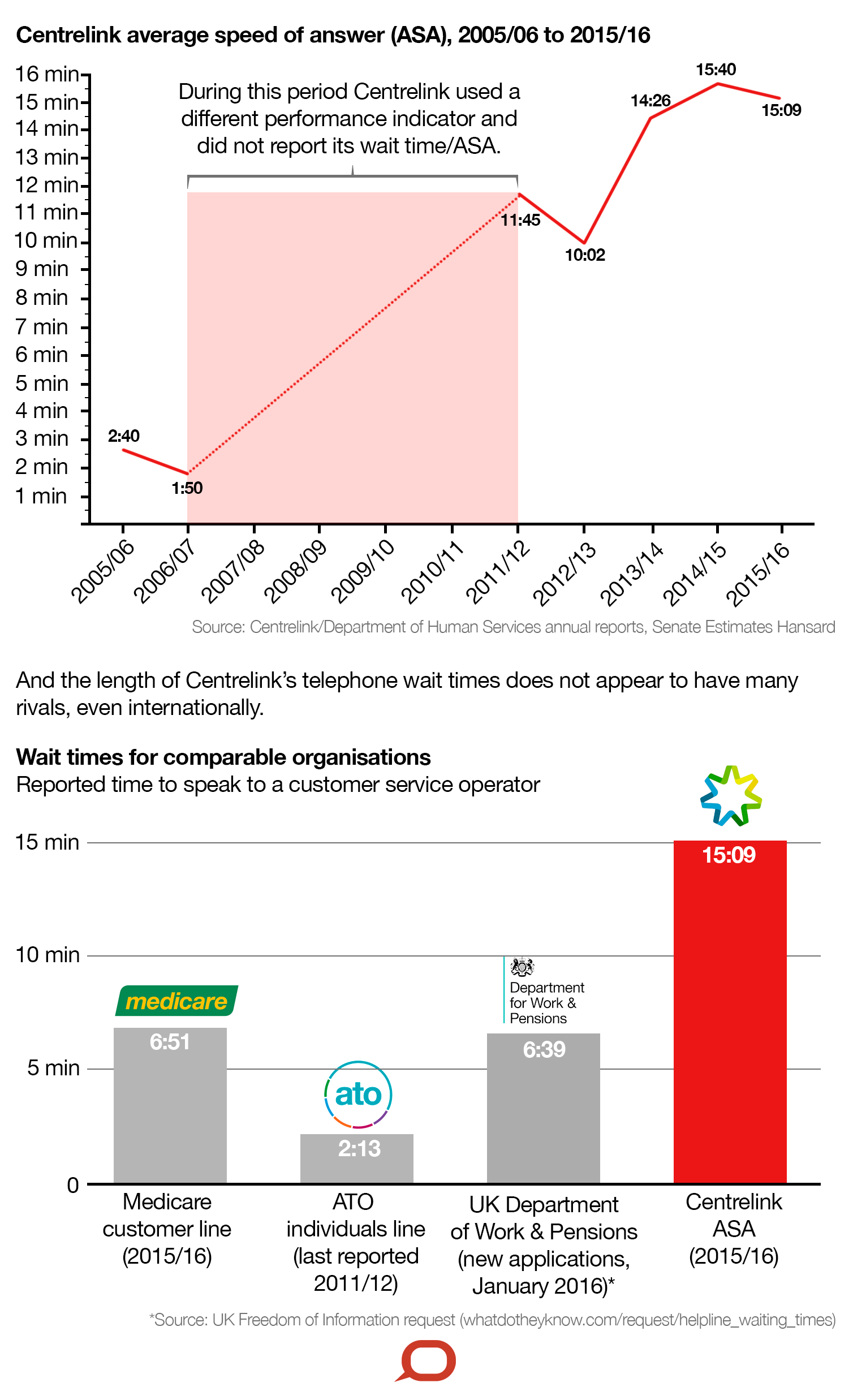

Após o desastre da dívida robótica,

Após o desastre da dívida robótica, aqui está como o Centrelink pode reconquistar a confiança dos australianos p O furor contínuo sobre o programa automatizado de recuperação de dívidas do Centrelink destacou uma tempestade perfeita de ...

-

O que é KodakCoin?

O que é KodakCoin? Kodak é a mais recente empresa a entrar no movimento da criptomoeda, planejando lançar seu próprio token de criptografia chamado KodakCoin por meio de uma oferta inicial de moedas (ICO) em 31 de ja...

-

Rendimento para a maturidade vs. Taxa Spot

Rendimento para a maturidade vs. Taxa Spot O rendimento até o vencimento está relacionado ao rendimento de todos os títulos de taxa fixa se um investidor mantiver o instrumento até o vencimento. Por outro lado, a taxa à vista é o rendimento te...