Tratado UE-Reino Unido - Serviços Financeiros Transfronteiriços:Fora do Passaporte,

- Desde 1º de janeiro, 2021 As empresas do Reino Unido já não beneficiam do passaporte da UE para a prestação de serviços financeiros transfronteiriços. Na ausência de uma decisão de equivalência por parte da UE, já não é possível fornecer serviços financeiros numa base transfronteiriça para a UE.

- Embora a UE e o Reino Unido tenham confirmado seu entendimento para chegar a um acordo até março de 2021 sobre um novo Memorando de Entendimento para definir uma estrutura para cooperação regulatória, ainda não está claro se essa cooperação incluirá o reconhecimento de equivalência europeia estável.

- Enquanto isso, alguns Estados-Membros estão a conceder reconhecimento de equivalência (temporária) ao abrigo dos seus regimes locais, normalmente mediante pedido e sujeito a certas condições.

Fundo . Após o final do período de transição Brexit, o novo acordo de comércio e cooperação UE-Reino Unido (o "Tratado") entrou em vigor em 1 de janeiro de 2021. A partir dessa data, a legislação da UE diretamente aplicável deixou de ser aplicável no Reino Unido e as empresas do Reino Unido perderam o acesso aos clientes e mercados da UE por meio de seus “passaportes”. Como esperado, o Tratado não fornecia nenhum acesso mútuo ao mercado para serviços financeiros e efetivamente equivalia a um “duro Brexit” em termos de serviços financeiros - com empresas do Reino Unido e da UE implementando planos há muito contemplados para lidar com a perda dos passaportes de serviços financeiros da UE.

Equivalência como base para acesso ao mercado futuro . Na ausência de qualquer nova estrutura, a única base existente em que as empresas do Reino Unido podem fornecer serviços na UE em uma base remota ou “transfronteiriça” é a “equivalência”. Uma série de diretivas da UE (em particular, a Diretiva de Mercados de Instrumentos Financeiros ("MiFID"), que rege (inter alia) a gestão de portfólio, consultoria de investimento e atividades de distribuição de fundos) contêm mecanismos que permitem às empresas sediadas em países terceiros obter acesso aos mercados da UE, com base no facto de a Comissão Europeia considerar que o regime regulamentar de um país terceiro tem um padrão "equivalente" ao da UE. Originalmente contemplado como uma base consistente para empresas de fora da UE prestarem serviços a clientes profissionais na UE (sobrepondo-se às regras locais dos estados membros existentes sobre o acesso de empresas de fora da UE) com base em uma determinação de que um estado de fora da UE tinha regras de padrão amplamente "equivalente" ao da UE, O Brexit levou as autoridades da UE a restringir consideravelmente os procedimentos de entrada no regime, bem como adicionar alguma incerteza quanto ao escopo da avaliação de "equivalência" necessária e autorizar a UE a retirar as determinações de equivalência com aviso prévio de 30 dias.

Infelizmente, o Tratado não faz progredir essas decisões de equivalência a favor do Reino Unido. Em vez de, como fica claro nas perguntas e respostas da UE, o Reino Unido e a UE concordaram com uma "Declaração" separada que inclui o compromisso de discutir "como avançar em ambos os lados com determinações de equivalência entre a União e o Reino Unido, sem prejuízo do processo decisório unilateral e autônomo de cada uma das partes ”. Embora isso deixe algum espaço para cooperação com vista a fazer essas determinações, as perguntas e respostas da UE deixam claro que são “decisões unilaterais de cada parte e não estão sujeitas a negociação”. A UE disse que irá considerar as decisões de equivalência “quando forem do interesse da UE”. Não deu nenhuma indicação até o momento se tomará ou não outras decisões de equivalência no curto prazo, sendo a posição oficial da UE que requer mais informações, particularmente tendo em vista a futura divergência regulamentar por parte do Reino Unido.

O facto de a UE ter declarado que irá considerar as decisões de equivalência “quando forem do interesse da UE” levanta muitas questões. Não parece haver uma necessidade imediata de a UE conceder equivalência, como a UE já estendeu o acesso ao Reino Unido para compensação dos mercados financeiros por 18 meses até junho de 2022. De uma perspectiva, as decisões de equivalência não podem fazer nada para impedir o Reino Unido de conquistar negócios de serviços financeiros por meio da percepção de "arbitragem regulatória", e eles continuam sendo um prêmio que a UE pode estar cada vez menos inclinada a conceder ao Reino Unido. Também é interessante notar que a isenção de "pessoa estrangeira" do Reino Unido historicamente permitiu o acesso de empresas fora do Reino Unido que prestam serviços financeiros de atacado para clientes do Reino Unido, com poucos exemplos de isenção equivalente nos estados da UE. Embora a UE possa saudar a posição do Reino Unido, pode também olhar com interesse ao longo do próximo ano para as oportunidades que a ausência de equivalência pode gerar para as empresas de serviços financeiros da UE, em particular, se os negócios mudarão de Londres para os centros financeiros da UE - uma tendência que dificilmente será revertida.

Divergência regulatória no Reino Unido . Embora o trabalho pendente da UE sobre a equivalência possa tornar o Reino Unido menos inclinado a anunciar mudanças na legislação nacional de serviços financeiros a curto prazo, divergências regulatórias parecem inevitáveis no longo prazo. O Reino Unido já anunciou que não implementará o Regulamento de Divulgação de Finanças Sustentáveis da UE, que entra em vigor em março de 2021. Em vez disso, o Reino Unido fará consultas sobre um regime doméstico focado em divulgações obrigatórias por gestores de ativos sobre os riscos relacionados ao clima (como emissões de gases de efeito estufa) em seu portfólio a partir de 2023. O Reino Unido também anunciou que, ao mesmo tempo que em grande medida adota as novas regras prudenciais da UE para empresas de investimento, isso atrasará a data de inscrição até janeiro de 2022.

O Tesouro do Reino Unido publicou uma consulta sobre a regulamentação de serviços financeiros pós-Brexit em novembro de 2020, especificamente convidando opiniões sobre o quadro regulamentar de serviços financeiros após a saída do Reino Unido da UE. Isso não resultou em propostas legislativas concretas, mas sinalizou uma mudança da abordagem regulatória da UE (padrões regulatórios detalhados e um tanto inflexíveis definidos na legislação a fim de facilitar um mercado único de serviços financeiros) para uma abordagem para o governo do Reino Unido definir políticas públicas com forte confiança na experiência e flexibilidade para que os reguladores estabeleçam padrões regulatórios - uma estrutura já capturada na Lei de Serviços e Mercados Financeiros do Reino Unido de 2000.

Empresas britânicas que prestam serviços na UE no futuro . Na ausência da estrutura de equivalência, As empresas britânicas terão de examinar cuidadosamente o tipo e a escala das atividades que conduzem na UE. A prestação de serviços a partir de uma base permanente na UE quase sempre exigirá uma autorização separada da UE (e criação de requisitos de “substância” associados) nesse estado. As empresas também podem concluir que a prestação de serviços a clientes de varejo (pelo menos em qualquer escala), ou a comercialização ativa de serviços em um estado membro da UE, terá de ser conduzido a partir de um escritório autorizado da UE. De outra forma, a prestação de serviços por meio de visitas pontuais ou remotas continuará a requerer análise caso a caso, com consultores e reguladores dentro da UE tendo diferentes pontos de vista. A esse respeito, As empresas do Reino Unido que conduzem atividades de marketing ou distribuição precisarão considerar cuidadosamente o risco de essas atividades serem tratadas como dentro do escopo dos requisitos de licenciamento em jurisdições. Embora haja argumentos de que a gama típica de atividades de "relações com investidores" de private equity não equivale à prestação de um serviço de investimento ao investidor (de maneira semelhante às empresas de finanças corporativas que conduzem colocações no mercado de capitais para emissores não atuam para o investidor participante da colocação), parece cada vez mais haver uma presunção de que as atividades de marketing estão dentro do escopo dos requisitos de licenciamento - e, em vista disso, a maioria das empresas está procurando envolver-se em alguma cobertura regulatória para suas atividades de marketing na UE. Esta interpretação é destacada na futura Diretiva da UE no que diz respeito à distribuição transfronteiriça de organismos de investimento coletivo, que reserva a pré-comercialização realizada em nome de um GFIA para empresas de investimento MiFID da UE, Instituições de crédito da UE e outros gestores de fundos regulamentados.

Novo Memorando de Entendimento Reino Unido-UE para uma Estrutura para Cooperação Regulatória sobre Serviços Financeiros . Além de sinalizar que as decisões de equivalência podem ser tomadas no futuro pela UE e pelo Reino Unido, o Reino Unido e a UE também concordaram na “Declaração” em chegar a um acordo até março de 2021 sobre um novo Memorando de Entendimento para uma estrutura de cooperação regulatória sobre serviços financeiros. Isso é amplamente expresso, e inclui o compromisso de estabelecer um acordo para “trocas de pontos de vista sobre iniciativas regulatórias” e “maior cooperação e coordenação, inclusive em organismos internacionais”. Não está claro se isso se traduzirá ou não em arranjos concretos ou mesmo em uma determinação de equivalência, pelo menos em certas áreas.

Equivalência local pelos Estados-Membros . Enquanto isso, até que haja certeza sobre a equivalência concedida pela UE, alguns estados-membros oferecem status de equivalência ou de outra forma acomodam empresas do Reino Unido e de outros “países terceiros” que oferecem serviços a clientes profissionais em uma base internacional em sua jurisdição. Por exemplo, As empresas do Reino Unido autorizadas ao abrigo da MiFID podem continuar as suas operações na Suécia com base numa prorrogação temporária do passaporte em relação aos clientes profissionais existentes (com os quais tinham um acordo contratual em ou antes de 29 de março de 2019) até 31 de dezembro de 2021.

As empresas que prestam serviços financeiros apenas a investidores profissionais em uma base internacional na Alemanha podem solicitar à BaFin uma isenção dos requisitos de licença alemã. BaFin concederá esta dispensa, desde que a empresa de investimento seja suficientemente supervisionada em seu estado natal e seu regulador estadual confirme isso ao BaFin, confirma que não há preocupações em relação à empresa que presta serviços na Alemanha e compromete-se a informar a BaFin se tais preocupações surgirem no futuro. Este regime nacional será substituído pelas regras da MiFID de países terceiros assim que for tomada uma decisão de equivalência. Depois de obter a dispensa, a empresa de investimento estará parcialmente sujeita à implementação alemã da MiFID. Em termos gerais, as regras de organização interna e governança não se aplicam, enquanto a MiFID “conduta de negócios” e as regras alemãs de combate à lavagem de dinheiro serão aplicadas. Embora as empresas suíças tenham até agora usado isso como um meio de acessar os investidores institucionais alemães, é um novo processo para as empresas do Reino Unido.

Em Luxemburgo, o regulador (o Commission de Surveillance du Secteur Financier , "CSSF") introduziu um regime de equivalência nacional que permite às empresas em seis países terceiros realizarem serviços de investimento no Luxemburgo, e a CSSF incluiu recentemente o Reino Unido na lista de jurisdições consideradas equivalentes para a aplicação do regime nacional de país terceiro. Veja nossa nota sobre este tópico.

-

Como enviar um cheque bancário

p Algumas empresas e prestadores de serviços hesitam em aceitar cheques pessoais, pois essas verificações não são garantidas de forma alguma. Em vez de, as organizações podem exigir que você pague com

-

Mario Draghi afirma que o BCE não tem poder para regular o Bitcoin

A grande notícia hoje nos mercados de criptomoedas veio do presidente do Banco Central Europeu (BCE), Mario Draghi. O chefe do BCE disse em comunicado que o banco central do maior bloco econômico do m

-

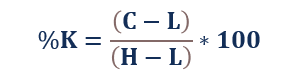

O que é o indicador Fast Stochastic?

O indicador estocástico rápido (% K) é um indicador técnico de momentum que visa medir a tendência dos preços e identificar reversões de tendência. O indicador foi desenvolvido pelo corretor de valore

-

Como se proteger de golpes de verificação de estímulo

Com o governo trabalhando para fazer com que os pagamentos do pacote de alívio do coronavírus cheguem às mãos das pessoas, golpistas estão tentando novos esquemas para tirar seu dinheiro. A Ajuda Co

Fundos de investimento privado

- Fusões e aquisições pós-Brexit no Reino Unido e na Europa

- Abraçando a mudança:por que o mercado de fundos de Guernsey está ganhando popularidade

- Como o investimento de impacto ESG capacita modelos de negócios disruptivos

- Revisão da Lei de Concorrência da Alemanha traz mudanças inovadoras,

- Infraestrutura inadequada de middle e back office é o maior risco enfrentado por gestores de fundos emergentes,

- Private Equity International apresenta artigo convidado por Edwin Chan

-

O que são Vanguard Exchange-Traded Funds (ETFs)?

O que são Vanguard Exchange-Traded Funds (ETFs)? Vanguard Exchange-Traded Funds (ETFs) são uma coleção de títulos negociados com base em índices administrados e emitidos pelo Vanguard Group. Os ETFs oferecem aos investidores a chance de comprar e ve...

-

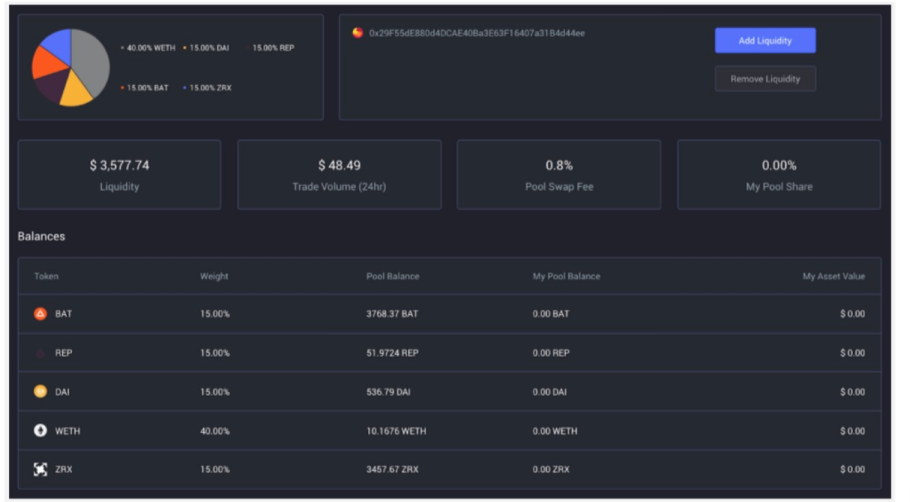

O que é balanceador (BAL)?

O que é balanceador (BAL)? Balancer é um protocolo DeFi baseado em Ethereum que permite a criação automática de mercado (AMM). Ao contrário de um criador de mercado / provedor de liquidez tradicional que compra e vende instrume...

-

O que é Divergência?

O que é Divergência? p Divergência é quando o preço do ativo se move na direção oposta ao que um indicador técnico indica. Quando um estoque está divergindo, ele sinaliza tendências de preços mais fracas e o início de uma...

-

Como pagar contas se você estiver na prisão

Como pagar contas se você estiver na prisão Existem medidas que você pode seguir para proteger suas finanças enquanto estiver na prisão. Ficar preso não é fácil em nenhum nível, mas existem medidas que você pode tomar para reduzir o impacto da...