Investimento ativo versus passivo ... Qual caminho seguir?

John Cowie

Os fundos mútuos administrados de forma passiva têm estado na moda nos últimos anos. Eles obtiveram participação de mercado de suas contrapartes ativas em toda a linha, com US $ 662 bilhões em ingressos em todo o mundo em 2017, de acordo com o Relatório de Fluxo de Ativos Globais de 2017 da Morningstar lançado em 21 de maio, 2018.

Contudo, como acontece com qualquer fundo ou ativo, os investidores devem fazer mais do que apenas seguir a multidão. Eles precisam entender as diferenças entre fundos mútuos “passivos” e “ativos” para que possam tomar decisões informadas no futuro.

Primeiro, algumas definições

Fundos de índice geridos passivamente usar um algoritmo para dar ao investidor um retorno - positivo ou negativo - com base em um índice, menos a taxa. Exemplos de índices usados em fundos passivos incluem o índice S&P 500 (500 maiores empresas nos EUA), Índices de ações europeus, como STOXX Europe 600, índices de títulos do governo, etc. Existem dezenas de diferentes índices que as empresas de fundos podem usar para construir uma carteira.

Nenhum ser humano está fazendo um julgamento quanto à qualidade do investimento. Por exemplo, um computador sabe que a Apple representa aproximadamente 4% do valor total do índice S&P 500, e seu investimento no índice reflete isso. Portanto, se você tem $ 10, 000 investidos, você tem $ 400 investidos na Apple.

A beleza desse caminho de investimento costuma ser o baixo custo, pois não requer gerenciamento prático por um consultor. De acordo com a Investopedia, fundos de índice normalmente cobram cerca de 0,25% sobre o investimento total, onde $ 100, O investimento de 000 normalmente cobraria $ 250 por ano. Mas essas despesas geralmente variam significativamente entre os fundos.

Trabalho de fundos gerenciados ativamente partindo da premissa de que profissionais experientes podem avaliar opções de investimento e criar uma carteira que pode se esforçar para superar um índice. Porque há um seletor de estoque prático envolvido, no entanto, esses tipos de fundos normalmente implicam em taxas mais elevadas. A Investopedia estima que “um bom, o baixo índice de despesas é geralmente considerado em torno de 0,5% -0,75% para um portfólio gerenciado ativamente, enquanto um índice de despesas superior a 1,5% é considerado alto. ” Então, com $ 100, Investimento de 000, uma taxa de 1% equivaleria a $ 1, 000. Em termos de como funciona, enquanto o fundo indexado passivo não tem escolha a não ser comprar 4% dos $ 10, 000 na Apple, o fundo gerido ativamente pode decidir que mais ou menos (ou nada) deve ser investido na Apple.

O crescimento do interesse do investidor em fundos passivos veio às custas, até certo ponto, de fundos ativos:o Relatório de Fluxos de Ativos Globais de 2017 da Morningstar também estima que os investidores dos EUA em 2017 injetaram US $ 470 bilhões em fundos passivos, mesmo quando retiraram US $ 175 bilhões de fundos gerenciados ativamente. Vários fatores estão conduzindo isso, incluindo o desejo do investidor por produtos e serviços com taxas mais baixas, bem como percepções de que fundos administrados ativamente realmente apresentam desempenho inferior em relação aos índices. Por exemplo, de acordo com o scorecard de fundos S&P Indices Versus Active (SPIVA), ao longo do período de cinco anos encerrado em 29 de dezembro, 2017, 84% dos fundos de grande capitalização tiveram desempenho inferior ao do S&P 500.

Isso pode parecer uma acusação contundente de gestão ativa, mas eu sugeriria que o debate ativo versus passivo não é uma proposição tudo ou nada - há, Afinal, fundos ativos (16%, se formos pelas estatísticas da SPIVA) que superam os índices.

Como acontece com qualquer decisão de investimento, trabalhar com um consultor para avaliar suas opções e adaptar uma estratégia personalizada o ajudará a tomar a decisão certa para suas circunstâncias.

Minhas discussões com clientes

Por exemplo, uma cliente recentemente compartilhou comigo as opções de investimento 401 (k) de seu empregador. Convenientemente, cada categoria de ativos forneceu um fundo passivo e ativo, mas ela disse que planejava mover todas as suas alocações para os fundos passivos porque eles têm taxas mais baixas, e ela "ler isso é o que ela precisa fazer". Eu expliquei, Contudo, que os fundos ativos que seu empregador forneceu foram bastante produtivos nos últimos cinco a 10 anos, e talvez eles tenham conquistado o negócio dela. Eu assegurei a ela que ninguém pode garantir que um desempenho sólido continuará, e muitos dos apóstolos passivos sugeririam que não, mas o desempenho de longo prazo é sempre importante considerar.

Em última análise, cada investidor tem a opção de investir ativos em ambos os tipos de fundos - e como em qualquer estratégia de investimento, diversificação é a chave.

A moral da história é fazer sua lição de casa. Seja mente aberta. Não coloque fé cega em qualquer estratégia, e não presuma que tudo o que você lê é definitivo. Vida, e investindo, pode ser um pouco cinza.

Jamie Letcher é consultor financeiro da CUNA Brokerage Services Inc., membro da FINRA / SIPC, um corretor-negociante registrado e consultor de investimentos.

As opiniões expressas são do autor e não representam necessariamente as opiniões da CUNA Brokerage Services Inc. ou de sua diretoria.

Este artigo é fornecido apenas para fins educacionais e não deve ser considerado como um conselho de investimento.

Este artigo foi escrito por e apresenta as opiniões de nosso consultor colaborador, não a equipe editorial de Kiplinger. Você pode verificar os registros do consultor com a SEC ou com a FINRA.Sobre o autor

Jamie Letcher, CRPC

Conselheiro financeiro, CUNA Brokerage Services

Jamie Letcher é consultor financeiro da CUNA Brokerage Services, localizado na Summit Credit Union em Madison, Wis. Summit Credit Union é uma CU de $ 3 bilhões servindo 176, 000 membros. O Letcher ajuda os membros a trabalhar para alcançar seus objetivos financeiros e por meio de um processo que começa com uma reunião "para conhecer você" e termina com um plano colaborativo, completo com etapas de ação.

-

Gratidão em um ano difícil

Este ano deu tantas voltas e mais voltas que não fomos capazes de contar - muitas vezes nos deixando totalmente sobrecarregados com um turbilhão de pensamentos e emoções. Pesar, ansiedade, e o desapon

-

Como se tornar um credor salarial

Os credores do dia de pagamento adiantam os clientes em dinheiro com base em seus contracheques pendentes. p O crédito ao consumidor não é importante apenas para fazer compras caras, como comprar uma

-

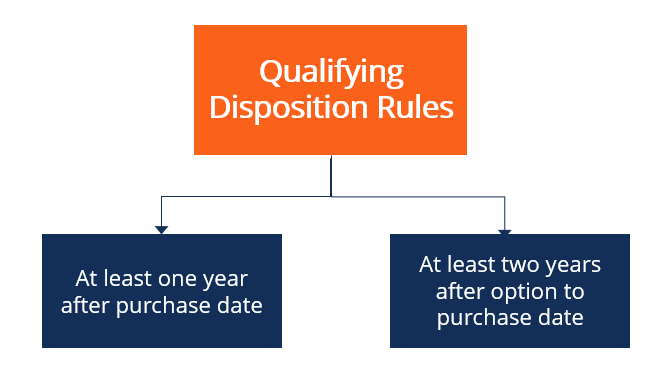

O que é uma disposição de qualificação?

A alienação qualificada é um termo fiscal usado nos EUA que se refere a uma venda ou outra alienação de ações que recebem tratamento fiscal favorável para a alienação individual das ações. As dispos

-

[Pesquisa] A quem você pede conselhos financeiros?

Um estudo conduzido por Charles Schwab no ano passado descobriu que três em cada cinco americanos vivem de salário em salário, no entanto, apenas um em cada quatro tem um plano financeiro por escrito.

Fundo de investimento público

- Revisão do Plano Prudencial de Longo Prazo da ICICI 2018

- É um bom momento para investir na Europa

- Entrando:começando fundos mútuos de baixo investimento inicial

- Por que os fundos de índice podem não ser para você

- Atualização do Kiplinger 25:ganhos mornos em um Hot Bond Rally

- Impacto das eleições nos mercados e fundos mútuos (2018)

-

Devo colocar dinheiro em uma conta de poupança de alto rendimento em vez de um CD ou mercado monetário?

Devo colocar dinheiro em uma conta de poupança de alto rendimento em vez de um CD ou mercado monetário? p Uma conta de poupança de alto rendimento gera seu dinheiro muito mais rápido do que uma conta de poupança tradicional, com taxas muito mais altas do que a média nacional. Mas você só pode fazer até ...

-

O DOJ suspende a investigação sobre três senadores por negociações com informações privilegiadas; A sonda Burr continua

O DOJ suspende a investigação sobre três senadores por negociações com informações privilegiadas; A sonda Burr continua p O Departamento de Justiça notificou três senadores dos EUA - Kelly Loeffler, R-Ga., James Inhofe, R-Okla. e Dianne Feinstein, D-Calif. - que está encerrando sua investigação sobre alegações de infor...

-

O que é receita marginal?

O que é receita marginal? p Receita marginal é a receita de vendas. Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos vendas e isso é obti...

-

Subsídios para pessoas com deficiência da previdência social

Subsídios para pessoas com deficiência da previdência social O dinheiro do subsídio está disponível para pessoas com deficiência. Os benefícios do Seguro de Incapacidade da Previdência Social (SSDI) são concedidos a pessoas com deficiências que as impedem de t...