8 ações preparadas para se beneficiar de um dólar mais fraco

Cortesia Nike

Raramente nos preocupamos se o dólar está forte ou fraco em relação a outras moedas estrangeiras, a menos que tenhamos planos de viajar para o exterior e precisemos de euros, ienes ou pesos (embora não estejamos fazendo muito disso ultimamente). Mesmo assim, movimentos do dólar podem afetar seu portfólio de maneiras surpreendentes.

Depois de uma década de ganhos quase ininterruptos, o dólar despencou vertiginosamente durante todo o verão em relação a uma cesta de moedas estrangeiras. O dólar se estabilizou em setembro, Contudo. Geral, desde o inicio do ano, o dólar é inferior em apenas 3%.

Mas muitos estrategistas esperam que a moeda dos EUA caia em um declínio mais persistente no médio a longo prazo, graças em parte às baixas taxas de juros que o Federal Reserve sinalizou que permanecerão baixas por pelo menos três anos. “Déficits orçamentários crescentes, um balanço patrimonial expandido do Federal Reserve e um aumento da oferta de dinheiro "estão pesando sobre o dólar, também, diz Chao Ma, um estrategista global no Wells Fargo Investment Institute. “Esperamos que o dólar americano permaneça em um mercado de baixa estrutural.”

Um dólar enfraquecido pode ser bom para certos investimentos. As empresas americanas que geram uma parcela significativa das receitas no exterior serão impulsionadas pelo dólar mais fraco, à medida que o dinheiro obtido no exterior é convertido em dólares. Quando o dólar é mais fraco em relação ao euro, por exemplo, os lucros que a gigante dos artigos esportivos Nike obtém na Europa se traduzirão em mais dólares quando a empresa repatriar esses lucros. As empresas americanas que exportam produtos para o exterior ganham com um dólar mais fraco, também, porque seus produtos se tornam relativamente mais baratos para clientes no exterior.

A seguir, apresentamos os investimentos que achamos que serão os melhores para os benefícios de um dólar mais baixo. Lembre-se de que essas alterações não devem ser feitas no atacado em seu portfólio. Em vez, eles são pequenos, apostas táticas a serem consideradas, dadas as perspectivas de um dólar mais fraco. As devoluções e os dados vão até 9 de outubro.

Multinacionais americanas

As empresas americanas que têm operações globais substanciais ganharão um impulso com o câmbio quando o dólar estiver mais fraco. As vendas do exterior representaram 43% da receita das empresas do índice S&P 500 em 2018, de acordo com os dados mais recentes disponíveis da S&P Global. As empresas a seguir ganham uma alta porcentagem de suas receitas no exterior, e eles apresentam balanços sólidos e perspectivas de crescimento sólidas, também.

Abbott Laboratories (símbolo ABT, $ 110). Abbott puxa em 64% das vendas do exterior. Por anos agora, este fabricante de dispositivos médicos, medicamentos genéricos e bebidas nutricionais tem se concentrado em construir uma presença em mercados emergentes, onde as vendas estão crescendo rapidamente.

As aquisições da Alere e da St. Jude Medical pela empresa em 2017 foram fundamentais para fortalecer seus negócios globais. Alere deu a Abbott um lugar de destaque em testes de diagnóstico de ponto de atendimento (aqueles administrados no consultório do seu médico, como o teste para a gripe). E com a St. Jude Medical, A Abbott agora domina o mercado mundial de dispositivos cardiovasculares. As compras ajudaram a impulsionar o crescimento geral da empresa em receitas nos últimos anos, de acordo com Abbott, particularmente em mercados emergentes, que representam 40% das vendas totais.

Claro, a empresa tem outras vantagens. Seu sistema de monitoramento contínuo de glicose, Freestyle Libre, é a primeira escolha entre pacientes com diabetes - em vez de picadas no dedo, um sensor usado no corpo monitora os níveis de glicose constantemente. As vendas do Freestyle Libre aumentaram 40% em 2019 em relação ao ano anterior; mais de 2 milhões de pacientes em todo o mundo usam o dispositivo.

Com base nas expectativas de ganhos dos analistas ao longo dos próximos quatro trimestres, a ação atualmente é negociada a um múltiplo de preço-lucro de 27 - apenas um pouco mais alto do que o múltiplo médio de 28 em relação ao lucro esperado pelo qual a ação foi negociada nos últimos três anos. O teste de diagnóstico COVID de resultados rápidos da empresa impulsionou as ações para cima este ano. Mesmo assim, Os analistas do Credit Suisse Matt Miksic e Vik Chopra esperam ganhos significativos no preço das ações nos próximos 12 meses.

Activision Blizzard (ATVI, $ 78). Pouco mais da metade da receita anual da Activision Blizzard vem do exterior. No futuro, as vendas no exterior podem representar ainda mais da receita total. Para iniciantes, a crescente mudança dos jogos para dispositivos móveis (de consoles e computadores) expandiu o mercado potencial em todo o mundo, e a Activision espera atacar.

Na verdade, já o fez. No final de 2019, A Activision lançou uma versão para dispositivo móvel do Call of Duty, seu jogo de guerra de enorme sucesso. Desde então, o jogo triplicou seu alcance, de acordo com a empresa, liderando as paradas em mais de 150 países.

As ligas de e-sports da Activision também estão estendendo o alcance global da empresa. Este ano, A Activision começou uma liga profissional para Call of Duty que agora joga em nove cidades dos EUA e Londres, Paris e Toronto. Ele segue o formato da liga para o jogo Overwatch da empresa, um jogo de tiro baseado em equipe ambientado no futuro, que toca em várias cidades da China, Coréia, Europa e, claro, os EUA.

A Activision acumulou pontos de bônus com um impulso nos jogos durante o bloqueio relacionado à pandemia. E o lançamento de novembro a dezembro de dois consoles de jogos de última geração, Xbox Series X da Microsoft e PlayStation 5 da Sony, pode gerar outra onda de entusiasmo nos próximos meses.

Os analistas esperam um crescimento médio anual de 16% dos ganhos nos próximos três anos, de acordo com a Zacks Investment Research, e as ações são negociadas a 27 vezes os ganhos esperados para os próximos quatro trimestres - abaixo do múltiplo típico de 32 para o subsetor de hobby e jogos.

Autodesk (ADSK, $ 238). O mundo do software de design auxiliado por computador não tem fronteiras, é por isso que 66% das vendas anuais da Autodesk, a empresa de software mais conhecida por sua arquitetura, software de engenharia e construção, vêm de fora dos EUA. A empresa traduz seu software para dezenas de idiomas, incluindo alemão, Francês, Russo, Japonês, Coreano e chinês. O trabalho de pesquisa e desenvolvimento de produtos é global, também, realizado nos EUA, China, Cingapura e Reino Unido

As receitas da empresa com assinaturas de software recorrentes - mais de 90% das vendas totais e crescendo rapidamente - fornecem uma almofada em tempos difíceis. Os clientes ficam presos - uma vez que se sentem confortáveis com um programa de software, eles são menos propensos a mudar para outro. E o mercado potencial está crescendo. “A Autodesk está bem posicionada para se beneficiar da contínua transformação digital dos negócios, ”Diz Heather Bellini, analista da Goldman Sachs, que classifica as ações como “compra” e prevê um crescimento anual das vendas de 16% nos próximos cinco anos.

Os ganhos estão crescendo ainda mais rápido. Os analistas esperam um crescimento médio anual de 32% nos lucros nos próximos três anos. Esse crescimento de alta octanagem pode ser caro. Atualmente, as ações são negociadas a 84 vezes o lucro esperado para os próximos quatro trimestres. Planeje investir a longo prazo, e compre em baixas ou compre ações em intervalos regulares ao longo do tempo para reduzir seu custo médio por ação.

Estée Lauder (EL, $ 225). Mais de 70% das receitas da empresa de cosméticos e cuidados com a pele Estée Lauder vêm de fora dos EUA. E os negócios na China, casa com 17% das receitas da empresa, Esta crescendo. No trimestre encerrado em junho, as vendas na China aumentaram 50% - graças ao crescimento robusto nas transações online - em comparação com o mesmo período do ano anterior. E a empresa continua ganhando participação no mercado de beleza de ponta da China, diz o analista da Stifel, Mark Astrachan. Ele avalia as ações como uma "compra" e espera um aumento de 9% na receita anual para o ano fiscal que termina em junho de 2021, junto com um salto de 21% nos lucros. A fundadora Estée Lauder fundou a empresa há 74 anos. Hoje, a empresa possui duas dúzias de marcas, incluindo Aveda, Bobbi Brown, Clinique, Origins e La Mer, e seus produtos são vendidos em mais de 150 países.

Como a promessa que faz aos clientes, A Estée Lauder (a empresa) parece boa para sua idade. Em agosto, anunciou um plano de dois anos para enfatizar áreas de alto crescimento, incluindo e-commerce, linhas de cuidados com a pele e vendas na China. A empresa fechará de 10% a 15% de suas lojas físicas, reduzir sua rede de distribuição e retirar-se das lojas de departamentos com balcões de baixo desempenho. Astrachan diz que essas mudanças podem gerar uma economia de US $ 300 milhões a US $ 400 milhões nos próximos dois anos.

LAM Research (LRCX, $ 363). Um aumento na demanda por chips de memória está chegando, e isso é bom para a Lam Research, um líder nos processos críticos para torná-los. A empresa fabrica equipamentos de que os fabricantes de chips precisam para produzir os circuitos integrados cada vez mais pequenos e complexos que usamos em nossos telefones celulares e dispositivos de computação. Os fabricantes de chips são capazes de projetar wafers - fatias finas de chips - em um nível microscópico usando a gravação de Lam Research, sistemas de limpeza e deposição de filme.

A vantagem internacional da empresa é cortesia da indústria para a qual vende:a maioria dos chips semicondutores é feita no exterior. De acordo com a Comissão de Comércio Internacional dos EUA, 84% de todas as vendas de equipamentos de fabricação de chips nos EUA ocorrem no exterior. É por isso que a Lam Research tem vários escritórios de vendas em toda a Ásia (incluindo China, Japão, Malásia e Coreia) e Europa. A empresa registra consistentemente mais de 90% de sua receita anual de fora dos EUA.

Os analistas esperam que os lucros da empresa aumentem em média 13% ao ano nos próximos três anos - quase em linha com seu setor - de acordo com Zacks. E as ações são negociadas a 17 vezes os lucros esperados para os próximos quatro trimestres. Isso é um desconto para o amplo mercado dos EUA, que negocia a 22 vezes o lucro esperado, bem como para a indústria de fabricação de wafer de equipamentos de chip (grupo de pares de Lam), que negocia a um múltiplo de preço-lucro médio de 28.

Nike (NKE, $ 131). A pegada estrangeira da Nike está crescendo. Em seu último ano fiscal, que terminou em maio, as vendas fora dos EUA representaram 61% das receitas da empresa de artigos esportivos e roupas, de 59% e 58% nos dois anos anteriores. A empresa possui plataformas de comércio eletrônico em 45 países, e 758 lojas (lojas das marcas Nike e Converse) fora dos EUA. Possui escritórios e subsidiárias em dezenas de países desenvolvidos e emergentes, da Argentina e Austrália para o Reino Unido, Uruguai e Vietnã. Em outras palavras, A Nike está em toda parte.

A pandemia diminuiu as vendas no primeiro semestre de 2020, mas a empresa espera que os negócios se recuperem no início de 2021. Os analistas da Wedbush Securities, Christopher Svezia e Paul Nawalany, que recomendam o estoque, espere uma recuperação ainda mais cedo - antes do final de 2020, graças às vendas rápidas online e em lojas em todo o mundo, bem como um robusto negócio de atacado na China. A empresa deve sair da pandemia mais forte, eles dizem.

Todo aquele músculo vai custar-lhe. Mas, embora os analistas esperem um salto de 49% nos lucros para o ano fiscal que termina em maio próximo e um salto de 41% no ano seguinte, as ações atualmente são negociadas a 43 vezes o lucro projetado para os próximos quatro trimestres. Isso é sublime, mas não fora da linha, considerando o forte perfil de ganhos da empresa.

Nvidia (NVDA, $ 551). Como Lam Research, A Nvidia conduz a maior parte de seus negócios no exterior. A empresa é mais conhecida por seus chips de jogos para PC, que oferecem gráficos de alta definição. No ano fiscal encerrado em janeiro de 2020, A Nvidia arrecadou 92% das vendas do exterior.

O estoque está com preços elevados. As ações dispararam nos últimos meses e, atualmente, são negociadas a 73 vezes o lucro projetado para os próximos quatro trimestres. Dito isto, analistas esperam um crescimento médio anual de 20% dos ganhos nos próximos três anos, à frente da taxa de crescimento de ganhos de 9% em três anos para os pares da Nvidia. O que mais, A última aquisição da Nvidia pode aumentar as perspectivas de crescimento de lucro da empresa.

A Nvidia anunciou em setembro que planeja adquirir a ARM, uma empresa de design de software e chips de computador sediada no Reino Unido. O analista da BofA Securities, Vivek Arya, diz que o negócio de US $ 40 bilhões - o maior da indústria de chips já - tem o potencial de "remodelar o cenário" da computação em nuvem de alto desempenho, inteligência artificial, 5G e a Internet das Coisas, com a Nvidia no centro. Arya diz que a aquisição pode aumentar suas estimativas de ganhos de longo prazo em 10% a 15%.

Mas o negócio exigirá a aprovação regulatória do Reino Unido, a União Europeia, os EUA e a China. Arya espera que a transação enfrente um exame minucioso devido ao seu tamanho, o que poderia colocar pressão sobre o estoque. Aguarde as inevitáveis quedas para comprar.

PayPal Holdings (PYPL, $ 197). Quase metade das receitas do PayPal são geradas fora dos EUA. Mas a empresa está expandindo suas operações no exterior. Em 2019, O PayPal comprou participações na empresa chinesa de pagamento online GoPay e na empresa argentina de comércio eletrônico MercadoLibre. Em maio, fez parceria com Gojek, uma empresa de pagamento online do sudeste asiático com sede em Jacarta.

De modo geral, os negócios estão funcionando bem. Em 2019, o número de contas ativas do PayPal aumentou 14% em comparação com o ano anterior, o número de transações de pagamento aumentou 25%, e o volume total de pagamentos da empresa - o valor dos pagamentos feitos por meio da plataforma - aumentou 23%.

A pandemia acelerou o crescimento do comércio eletrônico, e o PayPal está em uma posição ideal para se beneficiar. Os analistas esperam um crescimento médio dos ganhos anuais de 21% nos próximos três anos. Ações são caras, em 65 vezes o lucro esperado para os próximos quatro trimestres. Procure comprar em mergulhos e mantenha-o no longo prazo.

ouro cal armazenado em cofres.

-

6 maneiras de aumentar seu fundo de emergência em US $ 500

Se você está apenas lutando financeiramente, não é preciso muito para que uma crise de dinheiro desapareça. De acordo com pesquisa de Centro Elevate para a Nova Classe Média , entre os americanos nã

-

Como ensinar seus filhos a serem empreendedores

Quando eu estava na 7ª série, meu melhor amigo na época e eu queria economizar para uma maratona de compras. Colocamos nossos cérebros do ensino médio juntos, e planejamos maneiras de ganhar o suficie

-

Quanto custa um poste de lâmpada a gás por ano?

As lâmpadas a gás remetem à elegância romântica de uma época passada. O período industrial foi sujo e cheio de dificuldades sociais, mas testemunhou o surgimento de muitas maravilhas mecânicas. Lâmpad

-

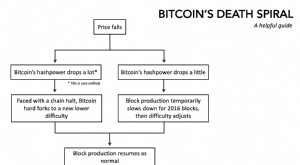

Ajuste de Dificuldade e o Mito da Espiral da Morte na Mineração

Falando logicamente, Não há preço pelo qual os custos de mineração quebrem a criptografia p A espiral da morte na mineração é um mito. Não há um “piso de preço de custo de mineração” (um preço pelo q

Fundo de investimento público

-

O que é uma "retenção de cheque" e como isso pode afetar meu saldo bancário?

O que é uma "retenção de cheque" e como isso pode afetar meu saldo bancário? Se você já depositou um cheque em sua conta bancária, você provavelmente percebeu que pode levar algum tempo até que os fundos estejam disponíveis para uso. Os bancos geralmente suspendem os cheques...

-

Como se tornar um barman em Las Vegas

Como se tornar um barman em Las Vegas Las Vegas é o sonho de um barman devido ao fluxo constante de turistas e veranistas. p Bartending é uma posição na indústria de serviços que tem um potencial de ganho significativo com a atitude certa...

-

As qualidades pessoais e físicas necessárias para se tornar um chef

As qualidades pessoais e físicas necessárias para se tornar um chef Os chefs se orgulham de servir refeições de classe mundial. p Os chefs usam ingredientes alimentares para criar obras de arte culinárias para seus clientes, e os chefs de cozinha geralmente têm a resp...

-

Passos para investir em um IPO na Groww

Passos para investir em um IPO na Groww Os mercados de ações indianos observaram recentemente muitas empresas famosas fazendo uma oferta pública inicial. De Paytm e Nuvoco Vistas a Nykaa and Paras Defense, os investidores viram muitos anúnc...