FactCheck:os bancos australianos têm o dobro do retorno sobre o patrimônio dos bancos em outras economias desenvolvidas?

Verificando a fonte

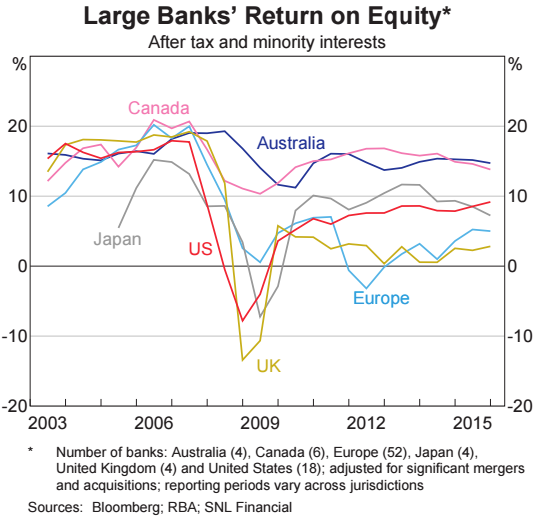

p Quando questionado sobre fontes para apoiar sua declaração, um porta-voz de Scott Morrison referiu a conversa a evidências apresentadas pelo Banco da Reserva da Austrália ao Comitê Permanente de Economia da Câmara dos Representantes em sua audiência em 28 de setembro, 2016 p No relatório, o Reserve Bank incluiu um gráfico fornecido abaixo. p O porta-voz acrescentou que: p Vamos verificar os fatos.Qual é o retorno sobre o patrimônio para os bancos australianos?

p Retorno sobre o patrimônio líquido, ou ROE, é uma medida de lucro, expresso como um percentual do patrimônio líquido. Mostra quanto lucro uma empresa gera com os recursos investidos por seus acionistas. p A figura abaixo (da Revisão de Estabilidade Financeira do Reserve Bank) mostra o retorno sobre o patrimônio líquido do ampla bancos na Austrália era de cerca de 15% em 2015. p Incluindo os bancos australianos menores, que tem cerca de 20% do mercado, o retorno sobre o patrimônio líquido médio é um pouco menor e mais variável do que apenas para os quatro grandes, mas está acima de 12%.

Os maiores bancos da Austrália têm uma vantagem adicional sobre os rivais menores?

p O tesoureiro também afirmou que “nossos principais bancos têm uma vantagem de cerca de 20 a 40 pontos-base [custo de financiamento] por causa da natureza da regulamentação e da estrutura de nosso sistema financeiro”. p Os grandes bancos realmente parecem ser capazes de tomar empréstimos mais baratos porque seus credores esperam que eles recebam o apoio do governo durante as crises. p Em 2010, o Fundo Monetário Internacional (FMI) usou uma série de abordagens para estimar o valor do "apoio governamental implícito" - como os resgates fornecidos a alguns bancos dos EUA durante a crise financeira global - para bancos e outras instituições financeiras do Grupo dos 20 , incluindo a Austrália. p Embora as respostas das diferentes abordagens variem, o FMI concluiu que o apoio governamental implícito "fornece instituições financeiras grandes demais para falir com um benefício de financiamento entre 10 e 50 pontos básicos, com uma média de cerca de 20 pontos base ”. p Aqui na Austrália, o Reserve Bank concluiu que “os principais bancos receberam uma vantagem de financiamento inexplicável sobre os bancos australianos menores de cerca de 20 a 40 pontos base em média desde 2000”. p Os pesquisadores da Macquarie University James Cummings e Yilian Guo descobriram que a vantagem de custo de financiamento foi de cerca de 30 pontos base de 2004 a 2013, mas caiu para cerca de 16 a 17 pontos base desde então, em parte devido a reformas prudenciais que obrigaram os bancos a aumentar a parcela de empréstimos com a contribuição dos acionistas.Veredito

p Scott Morrison estava correto:os bancos australianos “têm um retorno sobre o patrimônio que é cerca de duas vezes, se não mais do que isso, o que você vê particularmente em outras partes das economias desenvolvidas avançadas do mundo ”. p Os bancos australianos atualmente têm retornos mais elevados sobre o patrimônio líquido do que os bancos em muitos outros grandes mercados desenvolvidos. Esses retornos são cerca de duas vezes maiores ou mais do que os retornos dos bancos europeus e do Reino Unido com problemas. Mas os retornos no Canadá estão próximos do nível australiano, e os retornos obtidos pelos grandes bancos americanos estão apenas alguns pontos abaixo do nível australiano. p O tesoureiro também está correto ao apontar que os grandes bancos desfrutam de uma vantagem de custo de financiamento com base no apoio governamental esperado em crises financeiras. Contudo, o tamanho do suporte é menos claro. Embora os estudos do FMI e RBA estejam alinhados com o alcance do tesoureiro, há alguma evidência de que a vantagem do custo de financiamento pode agora ser um pouco menor. - Jim MinifieAnálise

p Este FactCheck é claro e preciso. Dois outros pontos precisam ser feitos. p A primeira é que os dados recentes sobre o retorno sobre o patrimônio líquido dos bancos são muito mais fracos do que o gráfico apresentado. Este vem do Boletim do Banco da Reserva de março de 2017, de autoria de David Norman.

-

Os maiores prós e contras dos bancos online

Há muitos bons motivos para optar para serviços bancários on-line, mas também há algumas desvantagens. Hoje, quando você abre uma conta bancária, não precisa ficar com um banco localizado na sua áre

-

Como fechar uma conta bancária nos 5 maiores bancos dos EUA

Nem todos os bancos são criados iguais e muitas vezes não é muito claro como fechar sua conta. Esteja você se mudando, procurando atualizar seus recursos bancários ou cansado de quantas taxas estão en

Artigos em Destaque

- ASIC dá aos bancos motivos para a celebração do Natal

- The International Equity Fund

- Limitações de retorno sobre o patrimônio líquido (ROE)

- Calculando o retorno sobre o patrimônio líquido (ROE)

- Retorno sobre o patrimônio líquido (ROE)

- Refinanciamento vs. Empréstimo de Home Equity:Qual é a Diferença?

- Devo ter uma conta corrente ou uma conta poupança? (A resposta é ambos.)

- Os benefícios de mudar de banco

-

Qual é a razão K?

Qual é a razão K? O K-Ratio é uma ferramenta estatística que nos ajuda a medir duas coisas - o crescimento do retorno e a consistência desse crescimento em um período especificado. Muitas vezes é usado para determinar ...

-

Cooperativas de crédito vs. bancos:qual é a diferença?

Cooperativas de crédito vs. bancos:qual é a diferença? Foto:fotoipsak Se você não pertence a uma cooperativa de crédito - ou mesmo se pertencer - você pode não estar ciente das muitas diferenças entre eles e os bancos. Embora bancos e cooperativas de cré...