Estratégias de investimento para todas as fases da vida no Canadá

Investir não é algo que você configura uma vez e sai até estar pronto para se aposentar. Afinal, a maioria das pessoas provavelmente não assistiria aos mesmos programas de TV aos 20 anos e aos 40 e 50 anos (a menos que estejamos falando de Bluey!). É semelhante a investir. A forma como você usa seu dinheiro logo após a universidade pode ser muito diferente de como você o administra quando observa seu filho mais novo passar pela fase de formatura.

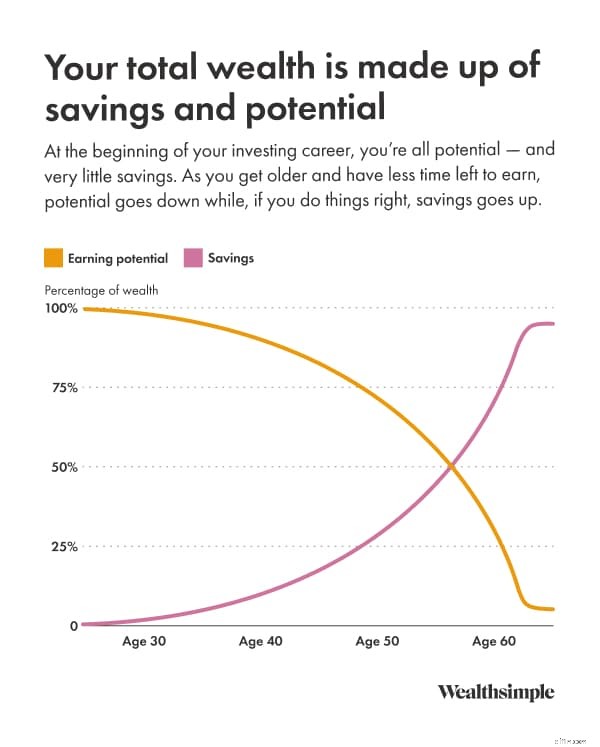

A riqueza, em qualquer momento, é a soma das suas poupanças (capital financeiro) e do dinheiro que você ganha trabalhando (capital humano). Quando você é jovem, a maioria das pessoas tem pouco capital financeiro e muito capital humano. À medida que envelhecemos, o nosso capital humano é convertido em capital financeiro através da poupança e do investimento.

A chave é saber onde você está nesse caminho e como isso afeta suas prioridades financeiras e sua capacidade de assumir riscos. Abaixo, abordaremos os fundamentos que se aplicam a todos – em que investir, quais contas usar e como pensar sobre taxas e impostos – e depois veremos como você pode ajustar sua perspectiva de investimento com base na sua idade.

Por que investir é importante em qualquer idade

Investir ajuda você a construir riqueza, fazendo seu dinheiro crescer mais rápido do que a inflação e gerando retornos compostos ao longo do tempo. Você trabalha duro pelo seu dinheiro - investir é como você faz com que seu dinheiro retribua o favor.

Embora economizar seja ótimo para metas de curto prazo, manter todo o seu dinheiro em uma conta corrente padrão significa que você pode perder poder de compra com o tempo. Se a inflação estiver em 3% e suas economias não renderem tanto, seu poder de compra diminuirá a cada ano.

Investir ajuda a superar a inflação, mas uma vantagem importante é o crescimento composto – quando o dinheiro que você ganha com seus investimentos começa a render dinheiro por si só. Quanto mais cedo você começar, mais cedo alcançará suas metas de economia.

Aqui está um exemplo de como poderia ser o crescimento composto:

-

Comece aos 25:invista $ 200 por mês até os 65 anos e ganhe 7% ao ano (hipoteticamente) para atingir cerca de $ 525.000.

-

Comece aos 35:invista US$ 200 por mês até os 65 anos e ganhe 7% ao ano (hipoteticamente) para atingir cerca de US$ 245.000.

Neste exemplo, começar 10 anos depois resulta em cerca de US$ 280.000 a menos aos 65 anos. Começar mais cedo pode fazer com que a capitalização funcione mais a seu favor (embora os retornos reais possam variar).

Antes de investir, faça estas cinco coisas

É tentador entrar direto no mercado de ações, mas um pouco de trabalho de preparação pode evitar muitas dores de cabeça (e pânico) mais tarde. Aqui está uma lista de verificação rápida para resolver primeiro:

-

Pague dívidas com juros altos. Se você tem dívidas de cartão de crédito cobrando juros de 20%, pagar isso é uma economia garantida de 20%. Os retornos de mercado não são garantidos.

-

Crie um fundo de emergência. Procure ter de 3 a 6 meses de sua renda familiar em uma conta poupança com juros altos. Isso evita que você tenha que vender seus investimentos porque o carro quebrou ou a fornalha quebrou.

-

Defina seus objetivos. Você vai comprar uma casa em 3 anos ou se aposentar em 30? Seu cronograma determina o que você deve comprar e quanto risco você pode razoavelmente correr.

-

Entenda sua tolerância ao risco. Quanta volatilidade você consegue suportar? Se ver seu portfólio cair 10% em uma semana faria você perder o sono, provavelmente você precisará de um portfólio mais conservador.

-

Escolha uma estratégia. Decida se você mesmo deseja escolher as ações (faça você mesmo) ou usar um serviço gerenciado que faça o trabalho pesado para você.

Em que você pode investir (em inglês simples)

O mundo dos investimentos está cheio de jargões, mas a maioria dos portfólios é construída com base em alguns tipos de ativos principais:

-

Ações (ações):quando você compra uma ação, você está comprando uma pequena parcela de propriedade de uma empresa. Eles tendem a oferecer maior potencial de crescimento, mas apresentam maior risco.

-

Títulos (renda fixa):Trata-se essencialmente de emprestar dinheiro a um governo ou empresa por um determinado período em troca do pagamento de juros. Eles geralmente são mais seguros do que ações e ajudam a suavizar a viagem.

-

Fundos negociados em bolsa (ETFs):Um ETF é uma cesta de ações ou títulos negociados em bolsa como uma única ação. Em vez de tentar escolher o vencedor, você compra a cesta inteira. É uma maneira fácil e barata de obter diversificação instantânea.

-

Certificados de Investimento Garantidos (GICs):Você empresta dinheiro a um banco por um prazo fixo e eles garantem seu principal mais uma taxa de juros definida. Geralmente é considerado de baixo risco, mas seu dinheiro normalmente fica bloqueado pelo prazo.

-

Fundos mútuos:Assim como os ETFs, são fundos comuns administrados por profissionais. No entanto, muitas vezes vêm com taxas mais elevadas e requisitos mínimos de investimento em comparação com os ETFs.

Escolha de contas no Canadá:TFSA, RRSP e FHSA

No Canadá, onde você mantém seus investimentos é tão importante quanto onde você investe. Usar a conta registrada correta pode economizar muito em impostos.

-

Conta Poupança Isenta de Impostos (TFSA):Não se deixe enganar pelo nome - não se destina apenas a poupança. Você pode manter investimentos nele e qualquer aumento ou retirada é totalmente isento de impostos. É flexível e ótimo para objetivos de curto e longo prazo.

-

Plano de Poupança para Aposentadoria Registrado (RRSP):As contribuições reduzem seu rendimento tributável hoje, o que pode levar a uma boa restituição de impostos. Você paga impostos quando retira o dinheiro, de preferência na aposentadoria, quando sua renda (e taxa de imposto) é menor.

-

Primeira Conta Poupança Doméstica (FHSA):O novo garoto do bairro. Ele combina os recursos de RRSPs e TFSAs para aspirantes a proprietários de casas:as contribuições são dedutíveis de impostos (como um RRSP) e as retiradas para a compra de uma casa qualificada são isentas de impostos (como um TFSA).

-

Conta não registrada (pessoal):Se você atingiu o limite de suas contas registradas, esta é uma conta de investimento padrão. Você não recebe incentivos fiscais e terá que pagar impostos sobre ganhos de capital e dividendos.

Taxas e impostos que você deve entender antes de começar

As taxas podem reduzir seus retornos líquidos ao longo do tempo, especialmente quando aumentam ao longo de muitos anos. O mais comum de observar é o índice de despesas de gestão (MER), a taxa anual cobrada pelos fundos mútuos e ETFs para cobrir os custos operacionais.

Tipo de investimento

MER típico*

<º>

US$ 10.000 em 20 anos

*2% é o custo médio dos fundos mútuos de ações no Canadá. As taxas reais podem variar.

Essa diferença pode parecer pequena, mas pode significar que quase US$ 5.000 ficarão no seu bolso em vez de irem para um gestor de fundos. Você pode usar uma calculadora de taxas para ver como as taxas afetam seus próprios investimentos.

Você também deve estar ciente das comissões de negociação (a taxa para comprar ou vender uma ação) e das taxas de câmbio se estiver comprando ativos dos EUA. E não se esqueça do fiscal:a menos que seu dinheiro esteja em uma TFSA ou FHSA, você terá que pagar impostos sobre o dinheiro que seus investimentos geram quando você os retira.

Como investir aos 20 anos

Seus vinte anos são uma época emocionante, cheia de possibilidades e novas aventuras - como sua primeira viagem solo a Paris ou marcar sua própria consulta no dentista sem a ajuda dos pais. Quando se trata de suas finanças, comece com as cinco etapas acima (especialmente saldar dívidas com juros altos e construir um fundo de emergência). Depois disso, as próximas prioridades são:

-

Maximizar a correspondência das contribuições do empregador, se disponível. Contribua o suficiente para um plano de poupança elegível (normalmente um plano de grupo) para receber o valor integral disponível do empregador, se o seu plano oferecer um. Isso pode aumentar significativamente sua remuneração total e economia geral.

-

Automatize as contribuições. Configure uma transferência automática para uma poupança secundária ou conta registrada para criar o hábito. Se você puder reservar 20% do seu salário todos os meses, faça-o.

Escolha um portfólio simples e diversificado. Alguns jovens investidores não sabem como começar e podem ficar paralisados pelas opções. Geralmente recomendamos investir em um portfólio diversificado e de baixo custo, de preferência em uma conta com vantagens fiscais.

Como investir aos 30 e 40 anos

A pessoa média verá o seu rendimento praticamente duplicar entre os 25 e os 40 anos. Pode começar a ter algumas poupanças reais nesta altura, mas com esse salário mais elevado, o seu activo mais significativo continua a ser o capital humano.

Este período muitas vezes acarreta custos mais elevados, como comprar uma casa ou constituir família. É também quando pessoas inteligentes protegem o seu capital humano adquirindo seguros de vida e de invalidez – se não puder trabalhar devido a doença ou lesão, o seu rendimento poderá diminuir significativamente, o que pode ser difícil para quem depende dele.

Apesar das novas pressões sobre as suas finanças, poupar com disciplina ainda é muito importante. Aqui está o que priorizar:

-

Priorize as contribuições do RRSP:À medida que seu salário aumenta, sua taxa marginal de imposto pode aumentar, o que pode tornar as deduções do RRSP mais valiosas.

-

Considere um nível de risco apropriado:A sua capacidade de risco de investimento é muitas vezes maior nesta fase, mesmo que a volatilidade seja desconfortável.

-

Mantenha a perspectiva:uma perda percentual pode ser menor no contexto quando comparada com ganhos futuros e anos de poupança futuros.

Como investir aos 40 e 50 anos

Os anos 40 e 50 são anos de pico de ganhos para a maioria das pessoas. Mas eles vêm com mais pressão (e óculos de leitura). Com a aposentadoria no horizonte, este é um bom momento para começar a definir suas metas de aposentadoria com mais precisão.

Até agora, você já acumulou riqueza suficiente para que a forma como você investe e quanto risco corre possam ter consequências significativas. Pode ser útil pensar em toda a gama de resultados que os seus investimentos podem experimentar, e não apenas no cenário mais provável. Com menos anos de poupança restantes, torna-se mais difícil compensar os maus resultados.

Com isto em mente, muitos investidores começam a reduzir a sua exposição a ações. Mas mantenha as coisas em perspectiva:você ainda pode ter 20 anos até a aposentadoria. Esse é um cronograma relativamente longo e as chances de sofrer perdas significativas em uma carteira de alto risco durante esse período são extremamente baixas.

Cada pessoa é única, e sua abordagem deve ser baseada em como você está no caminho certo para atingir suas metas de aposentadoria:

-

Se você estiver acima da meta:Você poderá assumir mais riscos, porque suas necessidades ainda poderão ser atendidas mesmo que os retornos sejam inferiores ao esperado.

-

Se você estiver abaixo da meta:considere reduzir o risco para limitar a chance de um grande déficit, mesmo que isso signifique ajustar sua meta ou cronograma.

Mais uma coisa a considerar:se a taxa de juros da sua hipoteca for mais alta do que você espera ganhar (após os impostos) investindo em uma conta não registrada, você pode querer pensar em colocar economias extras em sua hipoteca. Reduzir um retorno negativo como os juros hipotecários é tão bom quanto gerar um retorno positivo.

Como investir a partir dos 60 anos

Aos 60 e 70 anos, a maioria dos investidores está frequentemente reformada parcial ou totalmente, com rendimentos de trabalho consideravelmente menores. Você tem uma capacidade muito menor de compensar reveses financeiros materiais neste momento, por isso pode ser inteligente reduzir o risco de investimento aumentando sua alocação em títulos e equivalentes de caixa.

Não que você deva desistir totalmente do risco. Se as coisas correrem do seu jeito, você ainda terá décadas restantes. Um pequeno risco pode ajudá-lo a manter o crescimento das suas poupanças, contrariar os efeitos da inflação e limitar as hipóteses de ficar sem dinheiro demasiado cedo.

Agora também pode ser um bom momento para pensar em um seguro de vida permanente. (O seguro a prazo, neste momento, torna-se menos importante, uma vez que o seu capital humano está a diminuir.) Estes planos custam mais do que o seguro a prazo, mas podem proporcionar um benefício garantido aos seus beneficiários.

E, finalmente, é importante maximizar a riqueza que você economizou com tanto esforço. Você pode fazer isso de duas maneiras:

-

Receber as pensões do governo na hora certa. Muitos canadenses recebem seus benefícios o mais rápido possível, o que geralmente não é a estratégia mais eficaz. Você pode receber um benefício reduzido do Canada Pension Plan (CPP) ou do Quebec Pension Plan (QPP) já aos 60 anos, ou adiar o CPP ou QPP e a Segurança na Velhice (OAS) até os 70 anos para receber mais a cada mês.

-

Retirar das contas certas – na ordem certa. Embora não seja possível evitar impostos na aposentadoria, você pode influenciar quanto será tributado. Em vez de esperar até completar 72 anos, quando geralmente você deve começar a sacar de um Fundo Registrado de Renda de Aposentadoria (RRIF) (ou converter seu RRSP em um RRIF), muitas pessoas podem se beneficiar iniciando os saques mais cedo para suavizar o rendimento tributável. Pode ficar complicado, por isso sugerimos conversar com um consultor ou planejador financeiro.

Seus próximos passos se você quiser começar agora

Pronto para começar? Você geralmente tem dois caminhos:

-

Investimento faça você mesmo (faça você mesmo):abra uma conta de negociação e compre ações ou fundos negociados em bolsa (ETFs) se quiser ter controle prático.

-

Investimento gerenciado:Use um serviço de portfólio gerenciado (geralmente oferecido por um consultor digital) que constrói um portfólio diversificado com base em seus objetivos e tolerância ao risco.

Seja qual for o caminho que você escolher, o passo mais importante é o primeiro.

As páginas de aprendizagem do Wealthsimple têm como objetivo ser educacionais. Cada história é obtida e avaliada por especialistas no assunto e produzida por jornalistas com décadas de experiência em mídia – pessoas cujo objetivo principal é ensinar algo a você, em vez de vender algo. Embora possa haver links incluídos no artigo sobre produtos oferecidos pela Wealthsimple Investments Inc. (“Wealthsimple”) ou uma de suas afiliadas, esses artigos não são conselhos de investimento, uma recomendação para comprar ou vender ativos ou valores mobiliários ou qualquer outro tipo de aconselhamento profissional. Se você estiver interessado em saber como funcionam os produtos ou recursos Wealthsimple, visite a Central de Ajuda. Se você estiver interessado em saber quais produtos são oferecidos pela Wealthsimple e quais são oferecidos por afiliados, temos uma página para ajudá-lo também.

-

Modelos e exemplos de fluxogramas gratuitos | Lucidchart

Ferramentas que podem ser usadas para descrever processos de negócios que contêm grandes quantidades de informações Publicado em 11 de setembro de 2019 Tempo de leitura 5 minutos O que são modelo

-

As contas de eletricidade inadimplentes da pandemia estão vencendo - quem vai pagá-las?

As paralisações e restrições que os governos impuseram para limitar a disseminação do COVID-19 dificultaram o acesso de muitas famílias às necessidades básicas. Milhares de americanos estão lutando pa

Artigos em Destaque

- 4 Roth IRA Contribuição Estratégias

- Plano de correspondência de incentivos de poupança para funcionários de pequenos empregadores (SIMPLE)

- 3 maneiras pelas quais o Seguro Social pode salvar sua aposentadoria quando você não economizou o suficiente

- Millennials dispostos a aproveitar as economias de aposentadoria para cobrir despesas básicas,

- Maiores erros da Previdência Social

- O economizador extremo quer pular a aposentadoria para poder doar seu dinheiro

- Fundos de Renda de Vida (LIF)

- Plano de Aposentadoria

-

O que é uma mesa de operações?

O que é uma mesa de operações? Uma mesa de negociação é um departamento dentro de uma empresa ou banco de investimento onde os títulos são vendidos e comprados para fornecer liquidez ao mercado. Alguns dos títulos negociados nas me...

-

A lição de US $ 7.000 que aprendi da maneira mais difícil

A lição de US $ 7.000 que aprendi da maneira mais difícil Fale sobre uma experiência financeiramente dolorosa. Pontos-chave Eu pulei um ano de manutenção no meu sistema de ar condicionado durante a pandemia. No verão seguinte, ele morreu completamente, de...