Gerando receita de $ 500,

Ao longo de sua carreira, a ênfase no planejamento da aposentadoria está em poupar e investir. Depois de se aposentar, como você faz essa pilha de dinheiro durar 30 ou 40 anos? Esse é um enigma muito maior.

Reconfigurar sua estratégia de investimento para a aposentadoria pode ser complicado. A menos que você tenha a riqueza de um magnata do petróleo e possa gastar com juros, preparar seu portfólio para a aposentadoria é realmente um ato de equilíbrio de investimentos crescentes, preservação de capital e geração de renda.

Alguém que se aposenta aos 70 anos pode viver até os 90 ou mesmo 100 anos. Financiar 30 anos sem trabalho exigirá algum dinheiro e provavelmente algum risco para manter seu portfólio por tanto tempo quanto você puder.

O Bankrate perguntou a três planejadores financeiros como eles projetariam um portfólio para gerar renda para um aposentado de 70 anos com um pecúlio de US $ 500, 000 e nenhuma outra fonte de renda além da Previdência Social. De acordo com a Administração da Previdência Social, o benefício médio mensal para trabalhadores aposentados no início de 2011 era de US $ 1, 177, que acaba sendo uma renda anual de $ 14, 124

Equilibrando as necessidades de renda com a realidade

Em um cenário ideal, aposentados nunca precisariam tocar em seu diretor. Todas as suas necessidades de renda seriam cobertas por pagamentos de juros, ganhos de capital e dividendos. Mas o que acontecerá se alguém precisar de mais ganhos anualmente do que seu portfólio pode fornecer?

Nesta situação hipotética, o aposentado tem necessidades de renda totalizando $ 50, 000 por ano.

Isso é um problema. Para que seu portfólio financie suas necessidades de renda anual, menos os pagamentos da Previdência Social, eles precisariam sacar dinheiro a uma taxa de cerca de 7 por cento ao ano, o que significa que eles podem falhar se por acaso viverem uma vida longa e saudável.

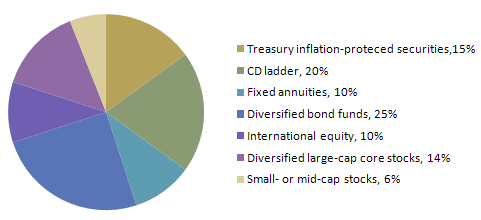

“Claro que não há garantia de futuro, mas é razoável esperar, com base em dados históricos, que eles podem derivar $ 25, 000 por ano em receita de portfólio, ”Diz o planejador financeiro certificado Robert Fragasso, presidente e CEO da Fragasso Financial Advisors em Pittsburgh.

Isso pressupõe retornos anuais de 7% ou 8% ao ano e retiradas de no máximo 5%.

“Retirar mais de 5 por cento do risco de comer o principal, e eu não os aconselharia a fazer isso, " ele diz.

Só existe uma outra solução para os reformados que não conseguem reduzir as suas despesas:arranjar um emprego a tempo parcial.

Continue lendo para ver como três consultores financeiros criariam um portfólio para gerar receita de US $ 500, Portfólio 000. Todos dizem que pelo menos metade da carteira deve ser destinada a renda fixa, e um recomenda uma alocação robusta de 23% para estratégias alternativas.

Frank Germack

CFA, Diretor do Departamento de Investimentos da Rehmann Financial em Troy, Mich.

Equilibrar a geração de renda e ao mesmo tempo mitigar o risco é o principal objetivo de uma carteira de aposentadoria deste porte, diz Frank Germack, diretor do departamento de investimentos da Rehmann Financial em Troy, Mich.

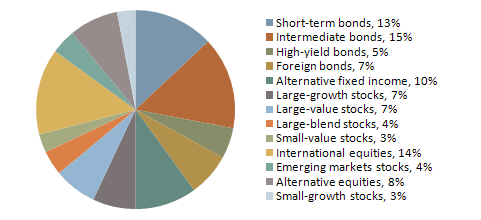

Para se proteger contra o risco da taxa de juros e da inflação, ele sugere diversificar as participações em renda fixa.

Mas, “Uma coisa que é um pouco mais difícil de fazer com uma carteira de $ 500, 000 é diversificação adequada, " ele diz.

Para esse fim, ele recomenda o uso de fundos negociados em bolsa, em vez de títulos individuais.

Recomendação de portfólio de Frank Germack

53 por cento de renda fixa / 47 por cento de ações por meio de ETFs e fundos

“Quando você compra participações menores, as marcações podem ser um pouco maiores do que criar a carteira com diferentes tipos de títulos, ”Germack diz.

O que ele quer dizer com marcações? “Os títulos são tipicamente marcados quando vendidos, o que significa que se uma mesa (de títulos) compra $ 50, 000 títulos a um preço de $ 100, eles podem oferecer novamente aos clientes a um preço de $ 101,50. Os US $ 1,50 refletem uma margem de lucro. ”

Por outro lado, o spread de compra / venda em um ETF é extremamente baixo, tão baixo quanto um centavo no preço, de acordo com Germack. O spread bid / ask representa a diferença entre o preço pelo qual alguém venderá o título e o preço que o comprador está disposto a pagar.

“Os ETFs oferecem maior liquidez, para não mencionar a diversificação de centenas de participações subjacentes, " ele diz.

Ele sugere ainda mais diversificação com a realização de investimentos internacionais de renda fixa.

“Houve um tempo em que a renda fixa internacional era considerada opaca, difíceis de valorizar ou de baixa qualidade. Mas estamos vendo agora que certos países - Austrália, Canadá, Coreia - oferece rendimentos atraentes em seus títulos com muito boa qualidade, " ele diz.

As participações internacionais fornecerão renda e podem proteger contra a erosão do poder de compra com a queda do dólar.

Para gerenciar o risco da taxa de juros e o aumento da inflação, Germack recomenda manter os vencimentos no meio da curva de rendimento para a maioria das participações de títulos, ou cerca de cinco a sete anos.

Dan Yu

Diretor-gerente da Divisão de Riqueza da EisnerAmper e principal especialista em aposentadoria

Para aposentados com $ 500, 000 economizados, Dan Yu recomenda diversificar com muitos investimentos que irão gerar renda. Na verdade, 70 por cento de sua carteira consiste em investimentos de renda fixa.

“O que queremos são fluxos de receita de um fundo mútuo de títulos diversificado. Devido à base limitada de ativos, os fundos de obrigações seriam a melhor escolha do ponto de vista da diversificação. Deve-se entender que, à medida que o interesse aumenta, o principal do fundo de obrigações sofrerá algum declínio, " ele diz.

Para minimizar os danos do aumento das taxas de juros, os investidores devem manter o prazo médio de vencimento do fundo de obrigações abaixo de quatro anos.

Para evitar a perda de poder de compra devido à inflação, ele recomenda alocar cerca de 30% para ações. O uso de investimentos mais agressivos proporcionará um crescimento ao longo do tempo que deverá ultrapassar a taxa de inflação. Claro, investimentos agressivos vêm com maior risco.

Recomendação de portfólio de Dan Yu

70 por cento de renda fixa / 30 por cento de ações

“Uma coisa que poderia ser adicionada é uma anuidade fixa que paga quase imediatamente ou em 30 dias após a entrada de capital. Essa é uma maneira de evitar que eles tenham uma vida longa; pelo menos há um fluxo de renda fixa além do que a Previdência Social oferece, ”Disse Yu. Ele alocaria $ 50, 000 à anuidade.

“Uma anuidade fixa imediata para um homem de 70 anos deve render cerca de US $ 250 por mês. Isso vai variar um pouco de empresa para empresa, " ele diz.

O segredo para encontrar uma boa anuidade é obter bons conselhos. Anuidades variáveis tendem a ser mais complicadas com muitas taxas ocultas que não são do melhor interesse do cliente, disse Yu.

Além da anuidade fixa, Yu recomenda usar $ 100, 000 para construir uma escada de CD.

Conforme os CDs amadurecem, o investidor pode avaliar sua posição financeira e decidir quanto deve voltar para a escada.

No exemplo de Yu, o aposentado obteria renda de dividendos e ganhos de capital, além dos juros da escada de CD, fundo de obrigações e pagamentos regulares da anuidade fixa.

Robert Fragasso

Planejador financeiro certificado, presidente e CEO da Fragasso Financial Advisors em Pittsburgh.

Um dos aspectos mais importantes a se considerar ao projetar qualquer portfólio é a capacidade do cliente de seguir o programa.

“Se eles começarem a cambalear, ouvindo conselheiros de esquina, eles podem se ver sendo desencaminhados e perdendo capital. E eles não podem perder capital neste cenário, ”Diz Fragasso.

Depois que os ativos foram repartidos para investimentos, o reequilíbrio regular fornecerá oportunidades para reduzir parte da receita.

Recomendação de portfólio de Robert Fragasso

50 por cento de renda fixa / 50 por cento de ações

“Sempre mantemos três meses, pelo menos, às vezes seis, mas sempre mantemos três meses de distribuições de renda no mercado monetário (fundos), ”Diz Fragasso.

“À medida que reequilibramos a cada trimestre, olhamos para esse reservatório de pagamentos de renda e nos certificamos de que ele permaneça cheio. Fazemos isso quando liquidamos para reequilibrar o portfólio, " ele diz.

Ao reequilibrar, os investidores vendem partes dos investimentos que tiveram um bom desempenho e compram mais posições que fracassaram para colocar o portfólio de volta em linha com o modelo original.

Não é fácil navegar com sucesso por uma estratégia de renda de aposentadoria, diz Fragasso. Os aposentados devem delegar esse trabalho a um consultor de confiança que siga o planejamento financeiro dos livros didáticos.

“Existem muitas teorias por aí e muitas delas não testadas, e alguns deles serão testados em você, o investidor, talvez pela primeira vez. Você quer um consultor de confiança que esteja gerenciando pelos princípios dos livros didáticos para guiá-lo neste tipo de período, " ele diz.

- Devo aproveitar minha pensão para comprar um carro?

- Quando você deve vender suas moedas de prata?

- Mover dinheiro de um antigo para um novo 401 (k)?

- Investimentos alternativos

- Como analisar um portfólio

- Reequilibrando seu portfólio

-

Como economizar US $ 1.000 em uma renda média

Veja como economizar seus primeiros US$ 1.000 , mesmo que seus ganhos não sejam tão robustos. Pontos-chave É importante ter dinheiro na poupança para emergências e despesas não planejadas. Embora e

-

R$ 170 mil de renda familiar:veja nosso orçamento

Uma renda familiar de US$ 170 mil nos Estados Unidos o colocará entre os 20% mais ricos, ou o que muitos considerariam “rico”. No final do dia, a paz de espírito é mais sobre o que você faz com esse d

Artigos em Destaque

- Como calcular a receita de operações de componentes descontinuados

- Como criar uma estratégia de portfólio de aposentadoria

- 3 dicas para obter mais receita de investimentos

- Renda da carteira

- Receitas e impostos da carteira

- 4 razões pelas quais você precisa de um IRA no portfólio de aposentadoria

- A renda é importante ao escolher entre Roth ou IRA tradicional

- O que esperar de uma revisão de portfólio

-

Como calcular o FCFE a partir do lucro líquido

Como calcular o FCFE a partir do lucro líquido Fluxo de caixa livre para o patrimônio líquido (FCFE) Fluxo de caixa livre para o patrimônio líquido (FCFE) O fluxo de caixa livre para o patrimônio líquido (FCFE) é a quantidade de caixa que uma empr...

-

Como ir de duas rendas para uma

Como ir de duas rendas para uma Você está planejando tirar uma folga do trabalho para cuidar da família - ou seu cônjuge perdeu recentemente o emprego? Viver com uma renda pode ser um desafio, mas não precisa significar um desastre ...