A maioria dos americanos não tem economias suficientes para cobrir uma emergência de $ 1K

A vida acontece. Suas finanças estão preparadas?

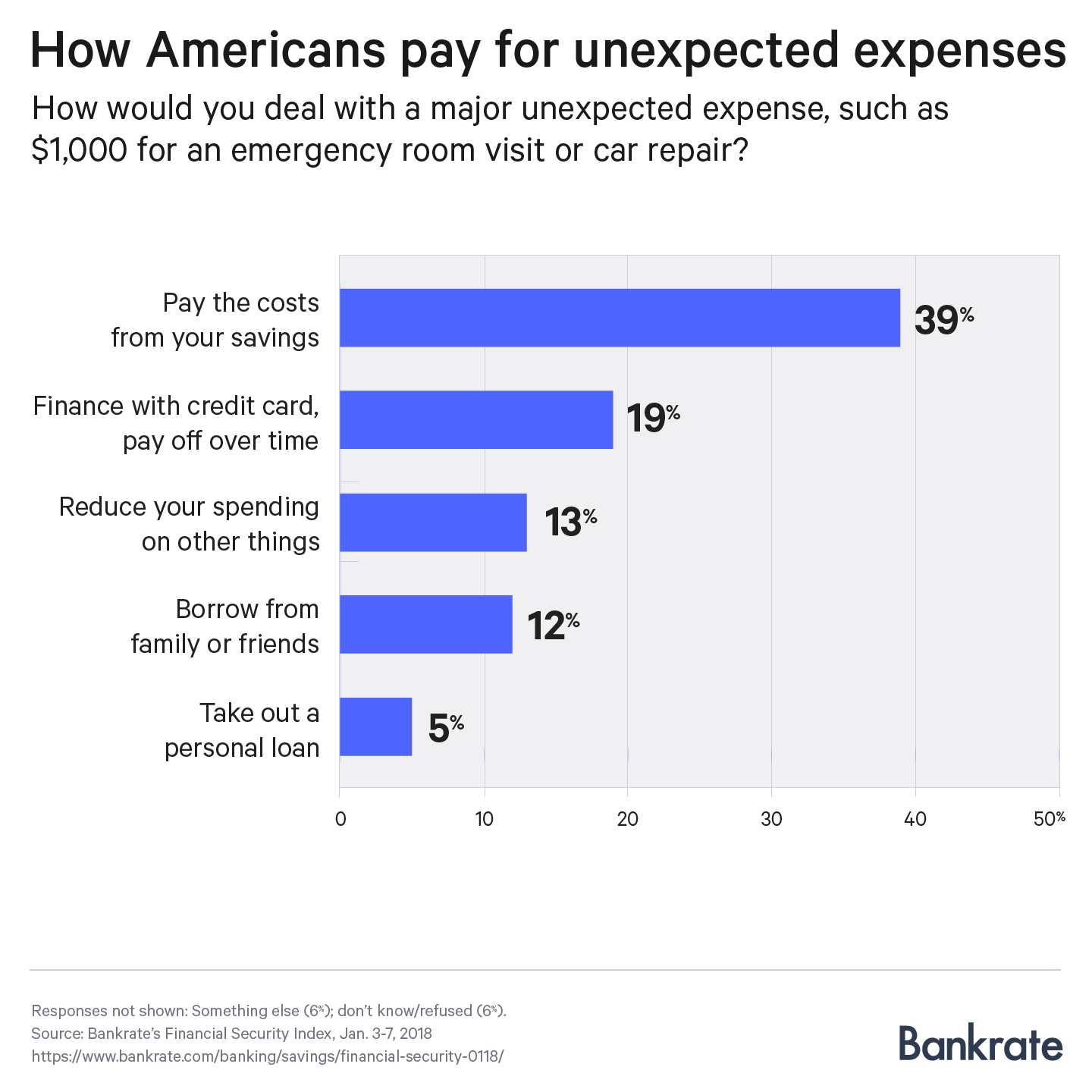

p Embora aproveitar as economias para pagar uma emergência fosse a resposta mais comum, mais de um terço dos americanos afundaria em um ou outro tipo de dívida, potencialmente prejudicando sua segurança financeira. Quase 1 em cada 5 pagaria com cartão de crédito e financiaria o saldo ao longo do tempo; 12% pediriam dinheiro emprestado à família ou amigos; e 5% usariam um empréstimo pessoal. p Uma porção considerável de consumidores aparentemente não considerou seriamente o que faria em caso de crise. Um em cada oito contaria com a redução de gastos de outras partes de seu orçamento, 6 por cento recorreria a outra coisa e 4 por cento simplesmente não sabem.

p Assalariados mais baixos, aqueles que ganham menos de $ 30, 000 por ano, tinham duas vezes mais probabilidade de usar alguma forma de empréstimo do que de poupança, enquanto as famílias ganham mais de US $ 50, 000 estavam mais aptos a usar dinheiro.

p Este resultado se encaixa com um relatório recente do Federal Reserve, que descobriu que 44 por cento dos americanos não podiam cobrir uma despesa de emergência de $ 400 do bolso.

p “Os resultados da pesquisa nos lembram que muitas famílias americanas estão lutando financeiramente, incluindo 40 por cento daqueles com diploma de ensino médio ou menos, ”Disse o Governador do Conselho do Federal Reserve, Lael Brainard.

p Uma porção considerável de consumidores aparentemente não considerou seriamente o que faria em caso de crise. Um em cada oito contaria com a redução de gastos de outras partes de seu orçamento, 6 por cento recorreria a outra coisa e 4 por cento simplesmente não sabem.

p Assalariados mais baixos, aqueles que ganham menos de $ 30, 000 por ano, tinham duas vezes mais probabilidade de usar alguma forma de empréstimo do que de poupança, enquanto as famílias ganham mais de US $ 50, 000 estavam mais aptos a usar dinheiro.

p Este resultado se encaixa com um relatório recente do Federal Reserve, que descobriu que 44 por cento dos americanos não podiam cobrir uma despesa de emergência de $ 400 do bolso.

p “Os resultados da pesquisa nos lembram que muitas famílias americanas estão lutando financeiramente, incluindo 40 por cento daqueles com diploma de ensino médio ou menos, ”Disse o Governador do Conselho do Federal Reserve, Lael Brainard.

Economize mais em 2018

p Kristen Hicks ouviu ruídos em seu sótão. Lembrando que seu inspetor residencial notou excrementos antes de ela comprar a casa há alguns anos, Hicks, 32, logo soube que ela tinha uma situação de rato e esquilo. A conta total para se livrar dos vermes e garantir que eles nunca mais voltem? $ 900. p Hicks, um redator freelance da área de Austin, usou seu “fundo da casa” para se livrar de seus convidados peludos e consertar outros problemas domésticos. Ela contribui com algumas centenas de dólares todos os meses para o fundo. p "Estou com sorte, " ela diz. “Eu venho adicionando a isso há um tempo.” p E você deve, também. Com o Federal Reserve aumentando as taxas de juros de curto prazo três vezes no ano passado, e procurando repetir a façanha em 2018, os poupadores finalmente começarão a ver um pouco mais de rendimento em suas poupanças e CDs após o banco central tomar medidas extremas após a Grande Recessão. Mutuários, Contudo, verão os juros sobre a dívida continuarem subindo. p Enquanto isso, os salários estão começando a se animar, e a lei de impostos aprovada recentemente deve colocar alguns dólares extras em seu bolso.Como construir um fundo de emergência

p Timothy Wiedman tinha cerca de US $ 25, 000 em seu fundo de emergência em setembro de 2016, quando escorregou na grama molhada a caminho de seu carro no meio da noite e acabou no hospital com um ombro separado. O professor associado da Doane University, recentemente aposentado, desembolsou cerca de US $ 1, 700, apesar de dirigir-se ao hospital. Ele foi capaz de cobrir as contas do hospital com as economias com bastante facilidade. p Acumular um cache tão grande não é uma tarefa fácil, especialmente à medida que os custos dos cuidados de saúde e da faculdade aumentam drasticamente. p O truque é ir devagar e redirecionar a nova receita para sua conta poupança. Comece tentando contabilizar um mês de despesas e vá daí. Não vá depois de seis meses de uma vez; você logo ficará desanimado. p Pague a dívida criteriosamente, e uma vez que o saldo chega a zero, alocar a contribuição mensal que você estava pagando à administradora de cartão de crédito para sua conta poupança. Faça a mesma coisa sempre que ganhar um aumento, ou se um custo fixo, como um empréstimo de carro, desaparece. p E não se force a lembrar de contribuir todos os meses. Automatizar. p “Construa sua almofada de poupança fazendo um depósito direto regular em uma conta de poupança dedicada, ”, Diz McBride. “Mesmo quando surgem despesas não planejadas, você está a apenas um contracheque de começar a repor essa almofada de economia. ” p A economia está em alta, e o custo da dívida só aumentará. A hora de economizar está próxima.-

$ 1.000 em economia de emergência é suficiente?

Embora US$ 1.000 seja um ótimo começo, tendo mais dinheiro reservado para emergências é melhor. Você provavelmente já ouviu falar sobre a importância de ter um fundo de poupança de emergência em al

-

Quanto você deve ter na poupança?

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

Artigos em Destaque

- Crise de aposentadoria? A maioria dos americanos não está economizando o suficiente,

- O maior arrependimento financeiro dos americanos é a falta de economias de emergência

- A maioria dos americanos não pode pagar US $ 1 inesperado,

- Montante do fundo de emergência:quanto você deve ter em economias de emergência?

- Tenho muito dinheiro em minhas economias de emergência?

- Pesquisa:quase 4 em cada 10 americanos pediriam dinheiro emprestado para cobrir uma emergência de US $ 1 mil

- Pesquisa:Mais da metade dos americanos não conseguiu cobrir três meses de despesas com um fundo de emergência

- Pesquisa:54% dos americanos afirmam ter mais economias de emergência do que dívidas de cartão de crédito

-

Quanta economia de emergência é suficiente?

Quanta economia de emergência é suficiente? Pode chegar um momento em que você corre o risco exagerar com suas economias. Pontos-chave É uma boa ideia criar um fundo de emergência para cobrir três a seis meses de despesas de subsistência. Ac...

-

Quase um terço dos americanos não tem US $ 1.000 em economias

Quase um terço dos americanos não tem US $ 1.000 em economias Fale sobre uma situação financeira perigosa. Pontos-chave Novos dados revelam que muitos americanos estão carentes de poupança. Sua meta deve ser economizar o suficiente para cobrir pelo menos três...