Retirada COVID-19 401k:O que fazer a seguir

Você pegou emprestado de seu 401k, 403b ou contas pessoais de aposentadoria para ajudar a cobrir outras despesas essenciais durante a pandemia? É completamente compreensível, principalmente se você teve problemas financeiros durante o COVID-19. The Coronavirus Aid, Alívio, e a Lei de Segurança Econômica (CARES) tornou mais fácil para você retirar dinheiro do seu pecúlio mais cedo e sem penalidades.

Normalmente, os mutuários teriam que pagar uma multa de imposto de 10% se retirassem seus planos 401k antes da idade de aposentadoria, em 59 ½. Contudo, a Lei CARES dispensou essa penalidade em 2020, desde que a retirada fosse relacionada ao coronavírus. A Lei CARES permitia aos poupadores sacar até $ 100, 000

Uma pesquisa de Capital Pessoal indica que quase 33% dos americanos retiraram ou pediram dinheiro emprestado de um IRA ou 401k durante a pandemia, e quase dois terços usaram essas economias de aposentadoria para cobrir despesas básicas de vida.

Se você fez uma distribuição de coronavírus, nós o ajudaremos a percorrer suas próximas etapas.

Americanos tiraram dinheiro por muitos motivos

Dê uma olhada nas razões pelas quais os indivíduos retiraram dinheiro de suas contas de aposentadoria, citando uma retirada de dificuldades.

- Recebeu um diagnóstico COVID-19: Se indivíduos, seus cônjuges ou dependentes foram diagnosticados por um teste aprovado pelos Centros de Controle e Prevenção de Doenças (CDC), eles poderiam se qualificar para uma retirada de dificuldade.

- Conseqüências financeiras adversas experimentadas: Como resultado de estar em quarentena, sendo dispensado ou dispensado, ou ter horas de trabalho reduzidas devido ao COVID-19, Os americanos tiraram dinheiro de seus fundos de aposentadoria. Além disso, aqueles que experimentaram consequências financeiras adversas como resultado da necessidade de cuidados infantis podem se qualificar. Aqueles que enfrentavam redução do horário de funcionamento de um negócio que operavam também podiam retirar-se por dificuldades. Os americanos também podem não ter tido outra escolha, exceto recorrer a fundos de aposentadoria se estivessem em risco de despejo ou execução hipotecária e não tivessem um fundo de emergência que pudesse cobrir o valor total.

- Outras dificuldades aprovadas: Reparos domiciliares após um desastre ou despesas médicas também podem ter sido o motivo pelo qual os americanos retiraram dinheiro de seus fundos de aposentadoria.

Quer você tenha retirado dinheiro por esses motivos ou por outra dificuldade qualificada, você pode se perguntar o que fazer a seguir.

O que você deve fazer a seguir?

Vejamos algumas dicas, especialmente se você se retirou no ano passado, mas não fez nada relacionado à sua retirada com seus impostos.

Dica 1:entenda a diferença entre saque e empréstimo.

O IRS define uma retirada tradicional como tendo uma necessidade financeira, como no caso de ter que pagar pela execução duma hipoteca de uma casa ou despesas médicas. Você não precisa pagar uma retirada de seu 401k. Em outros anos, você pagaria uma multa de 10% como parte de sua retirada.

Com um empréstimo de 401k, você pede dinheiro emprestado de sua conta poupança para a aposentadoria. Normalmente, você pode retirar até 50% de suas economias, até um máximo de $ 50, 000 em um período de 12 meses.

Você deve pagar o dinheiro emprestado de volta, mais juros, no prazo de 5 anos após a obtenção do empréstimo. Ao contrário de retiradas de 401k, você não tem que pagar impostos e multas com um empréstimo de 401k. Contudo, se você deixar seu trabalho atual, corre o risco de ter de pagar o seu empréstimo na totalidade durante um curto período de tempo. Se você não pode pagar de volta, você deve pagar impostos e uma multa de 10% se tiver menos de 59 anos e meio.

Dica 2:entenda as implicações fiscais.

Normalmente, você enfrentaria grandes implicações fiscais ao tomar um empréstimo de seu 401k. Você pagaria impostos sobre os juros que pagaria a si mesmo, em seguida, será tributado novamente quando você se retirar durante a aposentadoria.

A Lei CARES permitiu que você sacasse $ 100, 000 de planos de aposentadoria elegíveis sem incorrer na penalidade de retirada antecipada de 10% usual.

Como já mencionado, você não tem que devolver os fundos, mas se você o fizer dentro de três anos e apresentar declarações corrigidas, você não sofrerá uma responsabilidade fiscal por sua retirada. Você precisará apresentar declarações de impostos corrigidas para os anos anteriores para mostrar que a retirada foi devolvida.

Obtenha informações fiscais: 5 incentivos fiscais para investidores

Dica 3:determine quando devolver o dinheiro.

Neste ponto, se você já fez uma distribuição relacionada ao coronavírus, você pode se perguntar se deve reembolsar o dinheiro imediatamente. Você também pode se perguntar quando deve pagar impostos sobre a distribuição se não devolver o dinheiro.

Normalmente, você deve pagar imposto de renda sobre retiradas de emergência de 401ks e IRAs durante o mesmo ano fiscal. Contudo, o CARES ACT dá a você três anos para pagar os impostos. Por exemplo, digamos que você pegou $ 6 qualificados, Distribuição de 000 em 2020. Você poderia relatar $ 2, 000 ao longo de 2020, 2021 e 2022 declarações fiscais.

Se você puder devolver o valor total retirado dentro de três anos, você pode solicitar o reembolso desses impostos.

Dica 4:saiba que se você não puder pagar dentro de três anos, você deve impostos e multas.

O que acontecerá se você não puder reembolsar o dinheiro em três anos?

Você deve impostos e possíveis penalidades. Além disso, você também pagará por isso de várias maneiras - inclusive por meio da falta de crescimento de longo prazo.

Se sua renda foi substancialmente afetada este ano e a retirada não o coloca em uma faixa de impostos mais elevada, pode fazer sentido reconhecer a distribuição mais rapidamente quando você está sendo tributado a uma taxa mais baixa.

Digamos que você tenha $ 40, 000 em seu 401k. Digamos que você também leve US $ 10, Distribuição de 000 coronavírus. Se você não pagar de volta, você perderá sua restituição de impostos e ganhos ao longo do tempo.

Neste cenário, $ 40, 000 pode crescer para mais de $ 67, 000 com 8% de retorno após 40 anos sem contribuições adicionais. Por outro lado, $ 30, 000 só pode crescer para cerca de US $ 50, 000. Isso significa que a retirada pode resultar em uma perda de mais de $ 37, 000 a longo prazo. Use a calculadora de aposentadoria da Personal Capital para examinar sua situação específica e os efeitos que isso pode ter sobre seu patrimônio a longo prazo.

Dica 5:use ferramentas financeiras online.

Sentindo-se perdido sobre o que fazer a seguir? Recomendo falar com um profissional da Personal Capital para entender suas opções e as implicações de retirar dinheiro de seu fundo de aposentadoria devido à Lei CARES.

Considere a situação de Bill. (Embora Bill não tenha retirado dinheiro de suas contas durante a pandemia.) Como muitas pessoas nesta época, ele estava sobrecarregado com o planejamento da aposentadoria.

“Várias contas foram configuradas:uma 401k de um empregador anterior, minha aposentadoria militar, e algumas contas de fundos mútuos que estavam ociosas. Ninguém estava realmente gerenciando eles. De vez em quando, Eu daria uma olhada nisso, mas foi isso, ”, Disse ele em um depoimento não pago. “Então, eu não estava administrando meu dinheiro de forma alguma.”

Depois de trabalhar com Personal Capital, Bill projetou que ele pode se aposentar confortavelmente. Como um bônus, ele também falou a seus filhos sobre as etapas financeiras que sabe que precisam seguir para garantir seu próprio futuro financeiro.

“Eu converso com meu consultor provavelmente uma vez por trimestre, ”Disse Bill. "E se eu não falei com ele, então ele vai me ligar e dizer, ‘É hora de revisar seu plano’ ”. Bill verifica sua conta cerca de cinco vezes por semana e gosta de poder revisar seus ativos e fazer perguntas.

“Quando tomamos a decisão de comprar ou fazer algo, não precisamos adivinhar se estamos tomando a decisão certa ou não - pelo menos do ponto de vista financeiro, ”Bill disse. “É um luxo não ter que questionar todas as compras. Estou muito satisfeito com a relação que temos com a Personal Capital e com a confiança que isso nos deu. ”

Escolha os movimentos certos para suas necessidades

Se você tirou dinheiro de suas contas de investimento de aposentadoria, você deseja fazer os movimentos certos agora. Um motivo principal:você pode precisar compensar com eficácia quaisquer perdas incorridas ao sacar dinheiro de sua conta. Em última análise, quanto mais rápido você reembolsar o dinheiro, quanto mais rápido você pode começar a ganhar mais com seus retornos. Cada dólar que você tira de seu 401k ou IRA hoje significa menos que você terá na aposentadoria, graças ao milagre dos juros compostos.

Seguindo em frente, Além disso, saiba que você só deve considerar a retirada de dinheiro de suas contas de aposentadoria como último recurso. Esperançosamente, você só retirou o que é absolutamente necessário e pagará a quantia de volta em três anos - embora quanto mais cedo você possa pagar de volta, o melhor.

É o seu futuro - guarde-o bem! Entre em contato com um consultor da Personal Capital para ajudá-lo a navegar em sua situação. Para começar, inscreva-se para as ferramentas financeiras gratuitas, agregue suas contas financeiras, e veja se você se qualifica para serviços de consultoria financeira. Aqueles que não se qualificam ainda podem usar as ferramentas financeiras gratuitamente.

-

À medida que as economias reabrem,

Apostas contrárias tomam forma Todos os 50 estados já começaram a reabrir suas economias em algum grau, com a grande maioria tendo o que é descrito como restrições menores ou moderadas em reuniõ

-

Obtenha Fast Food Drive-Thru o mais rápido aqui

p O fast food sempre foi uma questão de eficiência - bem, isso e deliciosas batatas fritas, pequenos brinquedos de plástico, e às vezes até milkshakes sazonais. Desenvolvemos nossas preferências por u

-

21 Melhor Software de Finanças Pessoais (Gratuito e Pago) para 2021

No passado, a gestão financeira adequada era complicada e cara. Significava registrar manualmente suas receitas e despesas, fazendo os cálculos você mesmo, e fazer consultas com profissionais. As ba

-

6 melhores maneiras de garantir depósitos em excesso

Qual banco devo escolher? Obtenha recomendações bancárias personalizadas em 3 etapas fáceis. iniciar p Se você tiver mais de $ 250, 000 em depósito em um banco segurado pelo governo federa

se aposentar

- Tomando o Seguro Social antes de se aposentar totalmente? Prós e contras

- O que é 401k Matching e como funciona?

- Requerendo o Seguro Social aos 65? Você pode precisar repensar isso

- Escolhendo um investimento para seu IRA

- A Previdência Social está retendo a renda dos idosos no pior momento possível

- Definição de aposentadoria:o que isso significa para você

-

Quais são os benefícios que você pode obter ao contratar um agente ao comprar uma casa

Quais são os benefícios que você pode obter ao contratar um agente ao comprar uma casa Você nunca errará ao investir em uma casa. O valor da propriedade aprecia as horas extras, portanto, se você está planejando se mudar, na casa que você vai comprar ou apenas para investir, você está t...

-

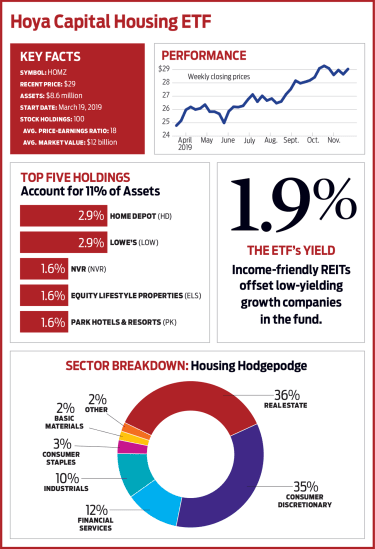

Hoya Capital Housing (HOMZ):um ETF bem construído

Hoya Capital Housing (HOMZ):um ETF bem construído p A habitação representa a maior fatia dos gastos anuais do americano médio, em 33%. No entanto, os poucos fundos negociados em bolsa relacionados com habitação disponíveis para os investidores neglig...

-

Quantidade econômica do pedido (EOQ) definida

Quantidade econômica do pedido (EOQ) definida Para qualquer empresa que compra e mantém estoque, é essencial fazer pedidos nos valores que melhor atendem às suas necessidades. É aí que entra a quantidade de pedido econômico (EOQ). Se seus pedid...

-

Pensando em consolidar dívidas? Esta é a pergunta mais importante que você terá que responder

Pensando em consolidar dívidas? Esta é a pergunta mais importante que você terá que responder Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...