Prós e contras de um plano Keogh

UMA Plano Keogh é um tipo de plano de aposentadoria que foi promulgado em 1962. Esse tipo de plano de aposentadoria traz consigo várias vantagens e desvantagens para os poupadores da aposentadoria. Aqui estão alguns dos prós e contras de um plano Keogh.

Prós

Uma das grandes vantagens desse tipo de plano de aposentadoria é que os indivíduos podem contribuir com uma quantia maior de dinheiro do que com outros tipos de planos de aposentadoria disponíveis. Com este tipo de plano de aposentadoria, você pode contribuir com até US $ 49, 000 por ano. Isso é mais do que um IRA e vários outros tipos de contas de aposentadoria permitem. Se você é um indivíduo que ganha uma grande renda, esse tipo de plano permitirá que você reserve uma grande parte dele para a aposentadoria.

Outra vantagem desse tipo de plano é que as contribuições são dedutíveis do imposto de renda. Isso pode permitir que você diminua significativamente a quantidade de receita que tem de pagar impostos a cada ano. Além disso, você pode reservar mais dinheiro para a poupança para a aposentadoria do que poderia sem o recurso de dedutibilidade fiscal. Isso permite que você invista mais dinheiro nos mercados financeiros e obtenha maiores retornos.

Com este tipo de plano de aposentadoria, você terá todas as mesmas opções de investimento que teria com um 401k tradicional ou IRA. Você pode investir em ações, títulos, fundos mútuos, anuidades e vários outros tipos de títulos. Isso permite uma grande flexibilidade em seus investimentos e permite que você encontre algo em que se sinta confortável em colocar seu dinheiro.

Contras

Mesmo que esse tipo de investimento possa ser benéfico, existem algumas desvantagens potenciais associadas a ele. Por uma coisa, você tem que ser um indivíduo autônomo para iniciar um desses planos. Se você é um funcionário, você não conseguirá acessar o plano Keogh. Contudo, se você for um funcionário e tiver outra fonte de renda de trabalho autônomo, você ainda pode abrir um plano Keogh.

Outra desvantagem desse tipo de plano é que você não terá acesso ao seu dinheiro até atingir a idade de aposentadoria. De acordo com as leis, você não pode retirar o dinheiro de sua conta antes de completar 59 anos e meio. Se você tentar sacar seu dinheiro antes dos 59 anos e meio, você terá que pagar uma multa de distribuição antecipada de 10% do valor retirado. Além de pagar uma penalidade de distribuição antecipada, você terá que contar o dinheiro como se fosse uma renda regular. Isso significa que você também terá que pagar impostos sobre o valor retirado de acordo com sua taxa de imposto marginal normal. Se você estiver na faixa fiscal mais alta, isso pode significar que você vai pagar impostos de 35% sobre o valor que sacar.

-

12 maneiras fáceis de evitar dívidas de empréstimos estudantis

A faculdade espera, mas o dilema comum que todos os alunos enfrentam é angustiante. Você deveria ir para a faculdade e deixar que os empréstimos arcassem com o custo sempre crescente das mensalidades?

-

Metade dos americanos com renda superior a US $ 100,

000 temem que nunca se aposentem p Ficar insuficiente financeiramente na aposentadoria é uma grande preocupação entre os trabalhadores americanos, e frequentemente, é um problema que entra em jogo pa

-

Por que um desdobramento reverso de ações e quem se beneficia?

Um grupamento de ações pode forçá-lo a aceitar dinheiro por suas ações em uma empresa. Ações são as principais formas de patrimônio usadas pelas empresas para levantar capital. Uma empresa vende açõe

-

Como cancelar meu cartão Horizon

Você pode cancelar seu cartão Horizon. p Dependendo de quem você perguntar, um cartão Horizon pode ser muito bom, ou pode ser uma dor de cabeça cara. A Horizon Card Services direciona seus produtos pa

se aposentar

- Obtenção de garantia financeira com o fundo de investimento garantido

- Pagamentos periódicos substancialmente iguais

- Marcos de economia para aposentadoria

- Os custos com saúde na aposentadoria atingem novos patamares para casais e solteiros

- Planos de aposentadoria para trabalhadores autônomos

- 3 tipos de planos de aposentadoria

-

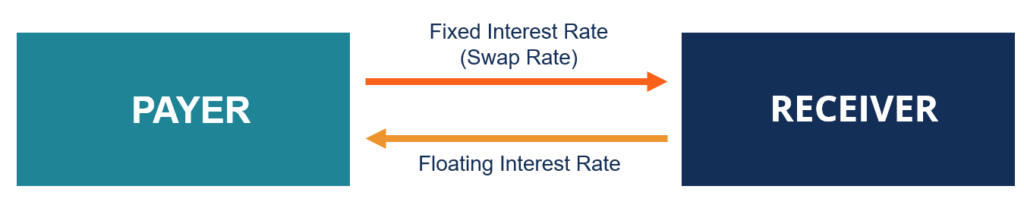

Qual é a taxa de troca?

Qual é a taxa de troca? A taxa de swap é a taxa fixa de um swapSwapA swap é um contrato derivativo entre duas partes que envolve a troca de fluxos de caixa pré-acordados de dois instrumentos financeiros. Os fluxos de caixa s...

-

O que é o franco suíço (CHF)?

O que é o franco suíço (CHF)? O franco suíço refere-se à moeda nacional da Suíça e é representado pelo código ISO CHF. Foi formalmente reconhecida como a moeda da Suíça em maio de 1850, substituindo muitas moedas fornecidas por se...

-

5 corridas laterais que você pode fazer durante a viagem

5 corridas laterais que você pode fazer durante a viagem Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

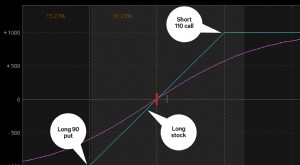

Usando um colarinho? Veja como e quando você pode ajustar isso

Usando um colarinho? Veja como e quando você pode ajustar isso O mercado de ações flutua com novas máximas e novas mínimas. Portanto, as opções de venda e outras estratégias de opções projetadas para se defender contra movimentos negativos podem nem sempre estar ...