Compreendendo sua pontuação de crédito:os 5 fatores principais

5 fatores-chave para calcular sua pontuação de crédito

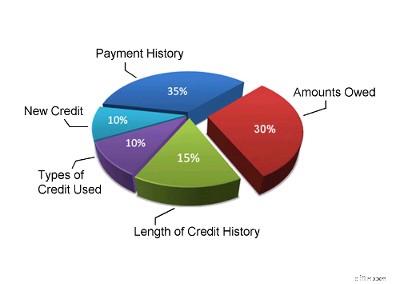

1. Histórico de pagamentos (35%)

Seu histórico de pagamentos é o fator mais importante em sua pontuação de crédito. Os credores querem saber se você vai pagá-los. Portanto, o histórico de pagamentos geralmente representa 35% da sua pontuação de crédito. O histórico de pagamentos da sua agência de crédito leva em consideração todos os pagamentos de todas as suas dívidas de consumo:seus cartões de crédito, linha de crédito, empréstimo de carro, etc. O histórico de pagamentos do seu relatório de crédito analisará quantas contas você tem que foram pagas conforme acordado, quantos pagamentos vencidos você tem, se você tem ou não contas de histórico de crédito adversas (falência, julgamentos, gravames, etc.) ou atividades de cobrança. It will also calculate the recency of any late payments or collection activities.

2. Valores devidos (30%)

Quando você solicita crédito, o valor da dívida do consumidor que você deve, o crédito disponível e o índice de utilização de crédito são realmente importantes para o credor. Se você está perto de estourar o limite de todos os seus cartões de crédito ou de sua linha de crédito, isso pode ser um sinal de que você está em dificuldades financeiras e significa que você representa um risco maior para os credores – estatisticamente falando. É por isso que os valores devidos às suas dívidas representam 30% da sua pontuação de crédito. Os modelos de pontuação de crédito geralmente analisam os valores devidos em cada cartão de crédito, linha de crédito e empréstimo (incluindo empréstimos para automóveis, empréstimos hipotecários e quaisquer empréstimos parcelados) que você possui. Ele analisará o número de contas que você possui com saldo e a porcentagem que você está usando de cada um dos seus limites de crédito. Se você estiver usando 75% ou mais do seu limite de crédito em um cartão de crédito ou linha de crédito, isso será visto como um sinal de problema e sua pontuação de crédito será afetada negativamente.

3. Comprimento do histórico de crédito (15%)

Se você tem crédito disponível há muito tempo, seu relatório de crédito deve fornecer uma imagem precisa de como você o usa. Para alguém que não tem crédito há muito tempo, é difícil dizer se realmente sabe como usar o crédito de forma responsável. É necessário tempo para obter uma imagem real de quão responsável alguém é com o crédito. É por isso que a extensão do seu histórico de crédito é o terceiro fator mais importante no cálculo da sua pontuação de crédito. Geralmente representará 15% de sua pontuação de crédito. Sua pontuação refletirá quanto tempo se passou desde que você obteve o crédito pela primeira vez, há quanto tempo cada item do seu relatório de crédito está sendo relatado e se você tem ou não crédito ativo no momento. Se você obteve crédito recentemente pela primeira vez, sua pontuação de crédito não será muito forte. No entanto, se você usa o crédito de forma responsável há muitos anos, esse fator realmente funcionará para você. Se você esteve envolvido em um programa de falência, proposta de consumo ou gerenciamento de dívidas, seu histórico de crédito será essencialmente reiniciado sempre que você concluir seu programa (o registro de seu programa também deve cair em seu relatório de crédito para que você obtenha uma boa pontuação de crédito).

4. Novo crédito (10%)

Se você solicita crédito com frequência, seus credores querem saber. Isso pode significar que você está em uma situação financeira desesperadora e que agora você é um cliente mais arriscado para seus credores e emissores de cartão de crédito. Esta é uma das razões pelas quais novos créditos e consultas de crédito representam cerca de 10% de sua pontuação de crédito. Esta parte da sua pontuação de crédito levará em consideração o número de contas de crédito que você abriu recentemente, o número de consultas de crédito recentes, o tempo desde que novas contas foram abertas e o tempo desde suas consultas de crédito mais recentes. Esta parte da sua pontuação de crédito também avaliará se você está ou não restabelecendo um bom histórico de crédito após problemas de pagamento anteriores.

5. Tipos de crédito utilizados (10%)

Os credores estão interessados em saber se você tem experiência em lidar com diferentes tipos de crédito. Embora esta parte da sua pontuação de crédito represente 10% do total, é a menos significativa, a menos que você não tenha muitas outras informações em seu relatório de crédito. Mesmo que o sistema de pontuação de crédito considere um mix de crédito, você não deve se candidatar a diferentes tipos de contas de crédito ou de cartão de crédito para tentar melhorar sua pontuação nesta área. Abra contas de crédito apenas quando necessário. Esta parte da pontuação de crédito provavelmente existe para ajudar a identificar pessoas que abusam do crédito ou pessoas que solicitam todos os cartões de crédito que chegam pelo correio. Se você se concentrar em ser responsável com seu crédito, essa parte de sua pontuação provavelmente cuidará de si mesma.

Outros fatores

A ponderação de cada factor-chave que descrevemos aplica-se à maioria dos consumidores – mas não se aplica a todos. Se você não tiver muitas informações em seu relatório de crédito ou se tiver um novo crédito, o sistema de pontuação de crédito avaliará esses fatores de maneira um pouco diferente. O sistema também pode alterar a ponderação de cada fator para pessoas com diferentes tipos de histórico de crédito. Por exemplo, as contas das empresas financeiras emprestam para aqueles com pontuações FICO abaixo da média e isso pode se refletir no seu crédito. As ponderações aqui apresentadas são as melhores estimativas que podem ser dadas para a maioria da população.

Os fatores discutidos aqui também não são as únicas coisas importantes quando você solicita crédito. Os credores também considerarão outros fatores. Eles analisarão sua renda, seus ativos, há quanto tempo você está no emprego e os motivos pelos quais está solicitando crédito.

Se quiser saber qual é a sua pontuação de crédito, você pode solicitá-la a agências de crédito como Equifax ou Trans Union, mas elas cobrarão dinheiro para obtê-la. Se não quiser pagar nada, você pode usar este estimador de pontuação de crédito para ter uma ideia aproximada de qual pode ser sua pontuação de crédito. Você também pode brincar com esta calculadora e experimentar diferentes cenários, se quiser.

Para obter informações mais detalhadas sobre pontuações e relatórios de crédito, você pode dar uma olhada em uma publicação governamental chamada “Compreendendo seu relatório de crédito e pontuação de crédito”.

Última atualização em 2 de abril de 2025

-

Como descobrir se meu desemprego passou

p Perder o emprego pode ser extremamente estressante. Na verdade, na Escala de Avaliação de Reajuste Social de Holmes-Rahe, está entre os dez eventos mais estressantes da vida, que inclui a morte do c

-

Por que sua pontuação de crédito é tão importante para a obtenção de um empréstimo pessoal

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- Como começar no gerenciamento de produtos

- 6 mitos do fundo de emergência em que você deve parar de acreditar

- Atualização de verificação de estímulo:o IRS enviou bilhões desde 24 de janeiro

- Aposentadoria antecipada:como se aposentar mais cedo e o que considerar antes de fazer

- 12 melhores bancos online de 2021

- 3 dicas de equilíbrio entre vida profissional e pessoal de uma mãe que trabalha ocupada

- O único conselho financeiro que você realmente ouvirá

- 5 maneiras de desperdiçar dinheiro na Costco

-

Como fazer uma carta de acordo para vender uma casa

Como fazer uma carta de acordo para vender uma casa As cartas de acordos de vendas residenciais exigem todos os elementos de um contrato legal. p Uma carta de acordo para vender um imóvel residencial não precisa usar um formulário de venda pré-impresso...

-

O FMI está no seu ponto mais fraco, assim como o mundo mais precisa dele

O FMI está no seu ponto mais fraco, assim como o mundo mais precisa dele p Em um sistema econômico globalizado e dinâmico, existe uma organização poderosa e controversa que tem o poder de fogo econômico para salvar países inteiros:o Fundo Monetário Internacional. O FMI des...