Taxas de juros fixas versus variáveis:um guia abrangente para mutuários

Os bancos oferecem empréstimos com taxas de juros fixas e taxas de juros flutuantes. Portanto, muitas vezes os mutuários enfrentam o dilema de qual taxa de juros selecionar ao solicitar um empréstimo.

Ao longo da vida, você pode pedir empréstimos de bancos, de uma empresa financeira não bancária (NBFCs) ou de empresas Fintech por vários motivos, incluindo a compra de uma casa ou carro, para estudos superiores (educação), para abrir ou expandir um negócio, empréstimo contra propriedade ou ouro, empréstimos pessoais por vários motivos, etc.

Estes produtos de empréstimo são oferecidos com taxas de juros fixas e taxas de juros flutuantes por ambos os bancos, ou seja, bancos do setor privado e público. Devido a esta opção de taxas de juros dos credores, muitas vezes os mutuários enfrentam um dilema entre solicitar um empréstimo que tenha uma taxa de juros fixa ou uma taxa de juros flutuante. Vamos entender as taxas de juros e qual delas é mais adequada para você por meio de exemplos e teoria.

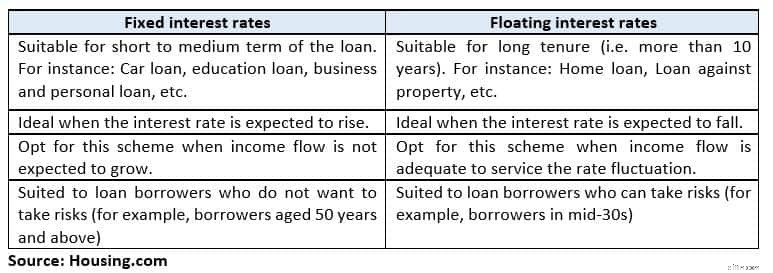

O que é uma taxa de juros fixa? Com taxas de juros fixas, você pagará os empréstimos a uma porcentagem fixa em parcelas iguais durante todo o prazo do empréstimo.

O profissional tributário e de investimentos de Mumbai, Balwant Jain, disse:“A opção por um empréstimo com taxa de juros fixa oferece uma proteção contra as flutuações das taxas de juros”.

Por exemplo, se for esperado que o ciclo de taxas de juros aumente nos próximos anos, é recomendável bloquear uma taxa de juros fixa para o seu empréstimo.

A história continua abaixo do anúncio

No entanto, é importante ler os termos e condições ao solicitar um empréstimo com juros fixos porque alguns bancos têm uma cláusula de redefinição para decidir sobre as taxas de juros após o serviço de um empréstimo por alguns anos ou converter um empréstimo com taxa de juros fixa em um esquema de empréstimo com taxa de juros flutuante.

Por exemplo, um banco está oferecendo um empréstimo residencial com taxa fixa de 2 anos de 8,5-8,55% por até Rs 30 lakh. Você fez um empréstimo em outubro de 2018 no valor de Rs 25 lakh. Possui cláusula de redefinição da taxa de juros a cada 2 anos em seu contrato.

Portanto, em outubro de 2020, seu empréstimo vinculado ao custo marginal da taxa de empréstimo baseada em fundos (MCLR) será redefinido ou poderá ser convertido para taxa de juros flutuante, dependendo da cláusula.

Prós A taxa de juros permanece constante durante todo o período do empréstimo, para que você possa orçamentar com precisão a saída de um empréstimo a partir da renda anual.

Desvantagem

A principal desvantagem é que, caso o ciclo da taxa de juros caia durante a vigência do empréstimo, você não obterá o benefício das taxas de juros reduzidas, pois os bancos não alterarão a taxa de juros fixa que você cobra no empréstimo.

O que é uma taxa de juros flutuante? No empréstimo com taxa de juros flutuante, a taxa de juros varia de acordo com o mercado/cenários econômicos. O empréstimo com taxa flutuante está vinculado a um custo marginal de taxa de empréstimo baseada em fundos atualmente. Portanto, se o MCLR mudar, a taxa flutuante também flutua.

Prós

A principal vantagem dos empréstimos com taxas flutuantes é que são ligeiramente mais baratos (aproximadamente 1-2%) do que as taxas de juro fixas.

Amit Prakash Singh, sócio principal de hipotecas de serviços de consultoria imobiliária da Square Yards, disse:"Mesmo que a taxa flutuante exceda a taxa fixa, será por algum período do empréstimo e não por todo o mandato. As taxas de juros certamente cairão durante um longo período e, portanto, as taxas de juros flutuantes trazem muitas economias".

Desvantagem

A principal desvantagem de uma taxa de juros flutuante é a natureza desigual das parcelas mensais ao longo do prazo do empréstimo, o que dificulta o planejamento financeiro.

As taxas de juros flutuantes serão alteradas para todos os empréstimos de varejo A partir de Abril de 2019, as taxas de juro de todos os empréstimos a retalho, incluindo empréstimos à habitação e empréstimos para aquisição de automóveis, estarão ligadas a valores de referência externos e não ao MCLR.

O novo quadro do Reserve Bank of India tornará os preços dos empréstimos mais transparentes, mas isto também poderá significar mais volatilidade nas prestações mensais equiparadas (EMI) do mutuário. As diretrizes finais serão esperadas em breve pelo banco central.

Resumindo

Para concluir, a escolha do tipo de taxa de juro é uma escolha pessoal tendo em conta os riscos e vantagens. É diferente para os indivíduos, considerando o que lhes convém.

Navin Chandani, Diretor de Desenvolvimento de Negócios do BankBazaar.com sugeriu:"Se você preferir planejar com bastante antecedência no que diz respeito às suas finanças e não deixar nada para fatores externos, uma taxa fixa seria mais adequada às suas necessidades. Isso, no entanto, tem um preço mais alto".

Portanto, antes de tomar uma decisão, você deve comparar esquemas de empréstimos com taxas de juros fixas e flutuantes de diferentes instituições financeiras. Entenda os termos e condições do esquema e escolha o que melhor se adapta a ele.

Siga @thanawala_hiral

-

O que é um vínculo de impacto social?

Um título de impacto social (também conhecido como um bem de benefício social ou título social) é um tipo de título financeiro Títulos de Renda Fixa Títulos de renda fixa são um tipo de instrumento de

-

Qual é a pontuação de crédito média?

Você tem mais de uma pontuação de crédito - e elas podem não ser todas iguais. Isso torna a tentativa de localizar a pontuação de crédito média um desafio. Mas quando as pessoas falam sobre pontuaçõ

Artigos em Destaque

- Atualização da verificação de estímulo:os residentes deste estado devem ficar atentos aos depósitos esta semana

- Por que tantos estados estão acabando com o desemprego aprimorado?

- Como você deve ensinar seus filhos sobre dinheiro?

- Como reparar minha pontuação de crédito

- 3 vezes mais compensa aceitar um corte de salário

- Esses provedores sem fio incluem assinaturas de streaming gratuitas com planos selecionados

- 3 lições financeiras que aprendi com a pandemia

- O único conselho financeiro que você realmente ouvirá

-

O que é um fundo de ações?

O que é um fundo de ações? Um fundo de ações refere-se a um fundo de investimento que é investido principalmente em ações ou ações. Geralmente é categorizado por diferentes estilos de investimento, capitalização de mercadoCapit...

-

Alugar é mais caro do que comprar - isso significa que você deve comprar uma casa?

Alugar é mais caro do que comprar - isso significa que você deve comprar uma casa? Era uma vez, em geral, presumia-se que era mais barato alugar casas do que comprar. Varia de acordo com o mercado, claro, mas presumia-se que comprar uma casa significava uma grande entrada, seguro ca...