Por que você precisa de um fundo de emergência e como criar um

Todos nós passamos por emergências financeiras inesperadas - um fender bender, uma conta médica inesperada, um aparelho quebrado, uma perda de renda, ou até mesmo um celular danificado. Grande ou pequeno, Essas despesas não planejadas muitas vezes parecem que ocorrem nos piores momentos. 40% dos adultos americanos não seriam capazes de cobrir uma emergência de $ 400 com dinheiro, poupança, ou uma cobrança de cartão de crédito que eles poderiam pagar rapidamente, uma pesquisa do Federal Reserve revela.

Configurar uma poupança dedicada ou fundo de emergência é uma maneira essencial de se proteger, e é uma das primeiras etapas que você pode realizar para começar a economizar. Ao colocar dinheiro de lado, mesmo que seja uma pequena quantia, para essas despesas essenciais, você pode se recuperar mais rapidamente e voltar ao caminho certo para alcançar suas metas de economia maiores.

O fundo de emergência é a sua rede de segurança, em caso de emergência financeira. Ele fornece um amortecedor para mantê-lo ativo até o momento em que você descobrir uma solução mais sustentável para a situação. Um fundo para dias chuvosos irá capacitá-lo e conceder-lhe a liberdade de tomar boas decisões em tempos de crise.

Se você está vivendo de salário em salário ou não recebe a mesma quantia a cada semana ou mês, colocar todo o dinheiro de lado pode parecer difícil. Mas, mesmo uma pequena quantia pode fornecer alguma segurança financeira. Aqui estão algumas perguntas que você deve fazer a si mesmo antes de começar a criar seu fundo de emergência.

O que é um fundo de emergência?

Um fundo de emergência é uma conta reservada para arrecadar dinheiro para uso emergencial. A própria emergência pode ser qualquer coisa, mas é aconselhável planejar para o pior. Fundos de emergência são algo que você não pode criar da noite para o dia. Às vezes, pode levar mais de um ano para formar um fundo suficiente para atender às suas necessidades mínimas de emergência e anos para acumular uma quantidade mais robusta de economia.

Quanto dinheiro devo ter em meu fundo de emergência?

Por mais que seja uma necessidade, um fundo de emergência é para todos, quanto dinheiro deve haver depende das necessidades e requisitos de cada pessoa. A maioria dos especialistas diz para economizar de 3 a 6 meses em suas despesas mensais, incluindo aluguel, hipoteca, contas principais, Comida, etc. Não desanime por este número.

Se você mora em uma família com dois rendimentos ou se teve um emprego estável por vários anos, então, um fundo de emergência de três meses provavelmente é bom para começar. Mas se você é uma família com uma única renda, você é autônomo, ou se seus ganhos vêm de comissão, então, um fundo de emergência de seis meses é provavelmente uma ideia melhor para você, já que a perda do emprego pode torná-lo incapaz de pagar as contas. Se você perder seu emprego, você poderia usar o dinheiro para pagar as necessidades enquanto encontra um novo, ou os fundos podem complementar seus benefícios de desemprego.

Aqui estão alguns cenários em que ter mais economias poderia beneficiá-lo:

- Durante uma recessão (quando as taxas de desemprego são mais altas e a duração do desemprego costuma ser mais longa)

- Se você está em um setor de alto risco, onde as dispensas são comuns.

- Se sua renda não for estável.

- Se você está aposentado (e a maior parte do seu dinheiro está em ações mais voláteis e em investimentos em títulos).

O mais importante é começar a economizar. A quantia que você precisa ter em um fundo de poupança de emergência depende da sua situação. Pense sobre o tipo mais comum de despesas inesperadas que você teve no passado e quanto custam. Isso pode ajudá-lo a estabelecer uma meta de quanto deseja reservar. Esta calculadora de emergência da NerdWallet ajudará você a calcular quanto dinheiro você precisará.

E se eu não conseguir economizar de 3 a 6 meses em despesas de manutenção?

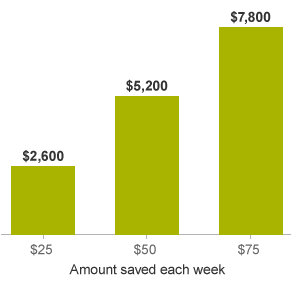

Recomenda-se economizar de três a seis meses nas despesas de subsistência, mas se as despesas forem apertadas, pode ser muito difícil fazer isso, e pode levar anos. Se você se encontrar nesta situação, não desanime e desista da ideia de um fundo de emergência. Em vez de, comprometa-se a começar pequeno. Tente definir metas semanais para si mesmo usando este gráfico.

A $ 1, 000 fundos de emergência serão suficientes para cobrir quaisquer surpresas financeiras inesperadas que possam surgir. Você pode economizar $ 1, 000 ao longo de um ano, reservando apenas $ 38,50 por período de pagamento, se você for pago quinzenalmente.

Alguns especialistas recomendam uma abordagem em duas etapas para suas economias em fundos de emergência. Como ter um fundo de emergência “inicial” de $ 1, 000 se você tiver dívidas. Então, depois de pagar a dívida, redirecionar esses pagamentos para financiar totalmente um fundo de emergência com despesas de três a seis meses.

Hora extra, continue fazendo contribuições para o seu fundo de emergência - tanto quanto você puder - e, eventualmente, você alcançará a meta de economizar de três a seis meses em despesas de manutenção.

Onde devo guardar este fundo de emergência?

Onde você coloca seu fundo de emergência depende da sua situação. Você quer ter certeza de que este fundo está seguro, acessível, e em um lugar onde você não fique tentado a gastá-lo em situações não emergenciais. Aqui estão algumas opções de onde colocar suas economias de emergência, e você pode escolher qual funcionará melhor para você.

Você precisa de segurança, opções líquidas para que seu dinheiro esteja acessível em momentos de necessidade. As contas de poupança de alto rendimento oferecem excelente liquidez. Você também pode considerar um Roth IRA. Algumas pessoas também optam por contas correntes, mas separam suas economias em uma nova conta bancária. Isso permitirá que você olhe para ele como uma fonte diferente e não fique tentado a usá-lo para outras coisas. Então, configurar uma transferência automática do valor que você decidiu. Contanto que as coisas aconteçam por conta própria, suas economias crescerão sem muito esforço. Experimente esta calculadora de composição para ver quanto sua economia pode aumentar.

Mas, considerando que seu fundo de emergência ficará ocioso por um longo período de tempo, é melhor optar por uma conta que permita que o seu dinheiro ganhe alguns juros e que também permita um acesso fácil. Essas escolhas tornam mais difícil para você mergulhar nele, e você também ganhará um pouco de retorno sobre o dinheiro. Apenas certifique-se de que essa conta com ganho de juros também permite que você faça saques pagando pouca ou nenhuma penalidade.

Agora vamos dar uma olhada nas próximas etapas sobre como começar a construir seu Fundo de Emergência.

1. Defina uma meta de fundo de emergência

Antes de fazer qualquer coisa, decida quanto dinheiro você quer em seu fundo de emergência, dizer, daqui a seis meses. Depois de decidir isso, como acima mencionado, decompô-lo em pedaços possíveis. Decida um número específico por semana ou mês, o que for mais fácil de controlar. Saber sua meta de fundo de emergência também o ajudará a decidir quanto gastar ou quais despesas você precisa cortar para cumprir sua meta.

Escreva seus objetivos. As metas que você anota têm 52% mais chances de serem alcançadas com sucesso. Experimente esta ferramenta de planejamento de economia ou esta Calculadora de Fundos de Emergência para calcular quanto tempo você levará para atingir sua meta, com base em quanto e com que frequência você consegue guardar dinheiro.

Por exemplo, você pode definir a meta de reservar US $ 25 por semana para um fundo de emergência. Ao final de 2 anos, você poderia ter $ 2, 600 salvos. Aumente essa quantia para $ 50 por semana e sua economia poderá chegar a $ 5, 200. Faça $ 75 por semana e você economizará $ 7, 800

2. Rastreie seu dinheiro

Você deve conhecer seus hábitos de gastos e ganhos bem o suficiente para decidir o tamanho do fundo de emergência que vai precisar. Depois de saber quanto você deve reservar a cada mês, você precisa saber de onde retirá-lo. Por esta, você precisa saber o que seu dinheiro está fazendo todos os dias. A melhor maneira de saber isso é rastreando suas transações, se ainda não o fez. Isso lhe dará uma imagem clara do que está entre você e seu objetivo de economia.

3. Gerenciar seu fluxo de caixa

Seu fluxo de caixa é essencialmente o momento em que seu dinheiro está entrando (sua receita) e saindo (suas despesas e despesas). Se o tempo estiver errado, você pode acabar ficando sem dinheiro no final da semana ou do mês, mas se você estiver rastreando ativamente, você começará a ver oportunidades para ajustar seus gastos e economias.

Por exemplo, você pode trabalhar com seus credores (como seu senhorio, empresas de serviços públicos, ou empresas de cartão de crédito) para ajustar as datas de vencimento de suas contas, ou você pode usar as semanas em que tiver mais dinheiro disponível para aplicar um pouco mais de economia. Este é um primeiro passo importante na gestão do seu dinheiro, independentemente de você estar vivendo de salário em salário ou tende a gastar mais do que seu orçamento mensal permite.

4. Encontre maneiras únicas de aumentar suas economias

Pode ser difícil encontrar maneiras de reservar dinheiro extra, mas procure maneiras de o dinheiro escapar pelas rachaduras. Existem quaisquer serviços ou despesas que você poderia dispensar ou reduzir?

Aqui estão algumas maneiras de começar.

- Trate seu fundo de emergência como uma conta. Adicione seu fundo de emergência às suas contas regulares; isso lhe dará um senso de prioridade. Se você precisa começar pequeno, como $ 10 por mês, ainda é um bom ponto de partida.

- Faça um balanço de todos os bens e serviços que você usa e que não são estritamente necessários, tais como serviços que você mesmo poderia realizar ou escolher o momento certo para gastar, e coloque esse dinheiro extra em seu caixa de emergência.

- Coloque todos os trocados em um frasco especial apenas para o seu fundo de emergência totalmente financiado.

- Se você ganhar um presente em dinheiro no seu aniversário, um feriado, ou outra ocasião especial, você pode adicioná-lo ao seu fundo de emergência.

- Devido ao seu tamanho, as restituições de impostos são uma grande pilha de dinheiro para adicionar ao seu fundo de emergência.

- Se você tem ações, títulos, ou fundos mútuos que pagam renda regular, você pode desviar isso para seu estoque de emergência por um tempo.

- Venda coisas que você não precisa. Se você quiser ter uma boa perspectiva sobre isso, sugiro que dê uma olhada em Gary Vaynerchuk e sua série Trash Talk. A maioria de nós tem telefones antigos, brinquedos, equipamento de exercício, eletrônicos, que você pode vender e transformar em dinheiro.

- Encontre oportunidades de renda uma vez. Há muitas chances de fazer um trabalho rápido e ganhar dinheiro dentro e fora de casa. Você pode responder pesquisas online, cuidar de animais de estimação enquanto seus donos estão de férias, participar de grupos de foco, e mais.

5. Combatendo a dívida enquanto economiza para um fundo de emergência

Em vez de tentar colocar dinheiro extra em dívidas, Crie primeiro seu fundo de emergência - e veja se há maneiras de reduzir sua taxa de juros enquanto o faz.

Faça pagamentos mínimos de sua dívida, seja o pagamento da hipoteca, empréstimos para estudantes, ou dívida de cartão de crédito. Enquanto você se concentra em construir pelo menos um fundo de emergência inicial de vários milhares de dólares.

Depois de ter alguns milhares de dólares no banco para emergências, você pode dividir seu dinheiro extra entre pagamentos de dívidas e construir o resto de seu fundo de emergência. Ou, você pode mudar seu foco para o pagamento da dívida até cuidar disso e, em seguida, construir agressivamente seu fundo de emergência até a meta de despesas de subsistência de três a seis meses, uma vez que a dívida de juros altos acabar.

Você terá que decidir qual abordagem é a melhor, dada a taxa de juros de sua dívida e quanto risco você enfrenta de passar por uma emergência realmente grande.

Um fundo de emergência destina-se a ajudá-lo a evitar dívidas, mas e se você já estiver em dívida?

É difícil decidir entre economizar um fundo de emergência ou se concentrar agressivamente no pagamento da dívida. Seu credor provavelmente cobra uma taxa de juros muito mais alta do que você ganhará com seu fundo de emergência, então pode parecer bobagem ter dinheiro no banco enquanto você paga os juros.

Contudo, em quase todos os casos, faz sentido economizar para um fundo de emergência antes de começando um plano agressivo para pagar dívidas de cartão de crédito. Isso nunca significa pular os pagamentos mínimos - você sempre precisa pagar o mínimo. Mas, a menos que você tenha uma dívida de consumo com juros muito altos, como empréstimos salariais ou um cartão de crédito com taxa de juros de penalidade, faz sentido salvar primeiro para uma emergência.

Embora a matemática possa indicar outra direção, o problema surge quando aquela emergência inevitável acontece. Se você tem enviado todo o seu dinheiro extra para o seu cartão de crédito e sua transmissão é interrompida ou você perde o emprego, você pode acabar cobrando outros $ 2, 000 em um cartão de crédito que você acabou de pagar.

Isso pode deixá-lo tão desanimado que pare de tomar medidas para melhorar suas finanças pessoais. Você também pode ficar preso no ciclo interminável de pagamento de dívidas e, em seguida, recuperá-lo quando surgir uma despesa inesperada.

6. Considere uma correria lateral

Existem apenas duas maneiras de aumentar sua economia. Seja gastando menos ou ganhando mais. Cerca de 44 milhões de americanos têm um movimento lateral, de acordo com uma pesquisa do Bankrate, e mais de um terço deles ganham mais de US $ 500 mensais com seus shows paralelos. Você poderia construir seu fundo de emergência rapidamente trabalhando em um emprego paralelo por um período limitado de tempo.

Negocie um aumento ou participe de shows paralelos, pelo menos por um curto período de tempo, para economizar um fundo bom o suficiente. Se você tiver tempo e vontade de ganhar algum dinheiro extra, então, isso irá acelerar muito o processo. Também pode se transformar em uma agitação de longo prazo e uma boa maneira de ganhar algum dinheiro extra no longo prazo. Há muitas maneiras de fazer isso e eu recomendaria obter uma renda suplementar em torno de algo pelo qual você é apaixonado. Há uma abundância de trabalhos freelance por aí para qualquer paixão. Procure em sites como o Fiverr, Upwork, e Freelancer, se você estiver pensando em fazer freelance.

Se você não está pensando em ser freelance e está apenas tentando encontrar um trabalho fácil para o qual você pode simplesmente se inscrever - há uma abundância de aplicativos onde você pode ganhar algum dinheiro. Experimente aplicativos como o Doordash, Uber, e Instacart.

Você também tem a opção de apenas conseguir outro emprego de meio período, mas, isso é um compromisso maior do que se inscrever em um aplicativo ou fazer um trabalho freelance.

Veja seu fundo de emergência como uma apólice de seguro. Depois de ter isso, guarde-o com cuidado. Defina algumas diretrizes para si mesmo sobre o que constitui uma emergência ou despesa não planejada. Não é um cofrinho. Você não deve usá-lo para despesas incidentais ou retirá-lo quando quiser comprar algo novo.

Use o fundo apenas no caso de uma emergência e gaste-o com cuidado quando precisar sacá-lo. Lembrar, uma vez que o dinheiro é gasto, sempre leva muito mais tempo do que o previsto para substituí-lo.

Comece agora e salve o que puder, mesmo que não seja muito. Contudo, não tenha medo de usá-lo se precisar. Se você gastar o que está em suas economias de emergência, apenas trabalhe para construí-lo novamente. Praticar suas habilidades de economia ao longo do tempo tornará isso mais fácil.

Procurando mais dicas de bem-estar financeiro? Confira o blog do Meratas!

-

Como iniciar e construir um fundo de emergência

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

-

Como construir um fundo de emergência:$ 1.000 em 90 dias

Em algum momento, ficar para trás em suas finanças acontece com muitas pessoas. Muito provavelmente, você não estava preparado para uma emergência, e então uma apareceu do nada. Às vezes você só pr

Artigos em Destaque

- # freshstart2017:Crie um fundo de emergência

- Como faço para criar um fundo de emergência?

- Como iniciar (e construir) um fundo de emergência

- O que é um pecúlio e como construir um grande?

- Quanto você deve ter em um fundo de emergência?

- Como construir um fundo de emergência em 2021

- Fundo de emergência:o que é e como construir um

- O que é um agente registrado e por que preciso de um?

-

5 Sinais de que você precisa de um fundo de emergência maior

5 Sinais de que você precisa de um fundo de emergência maior O seu fundo de emergência é grande o suficiente? Se não, você pode estar em apuros. Aqui estão cinco sinais de que você precisa de mais dinheiro disponível. Fonte da imagem:Getty Images. A maioria do...

-

Você precisa de um fundo de emergência maior em 2021?

Você precisa de um fundo de emergência maior em 2021? Você precisa de reservas de dinheiro de emergência o tempo todo, mas você deve aumentar a sua este ano em particular? Se tem uma coisa que 2020 nos ensinou, é que ter dinheiro na poupança é extre...