ETFs vs. fundos mútuos:qual investimento é ideal para você?

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Recentemente recebi uma pergunta de um leitor sobre ETFs e fundos mútuos. O leitor leu minha postagem sobre princípios básicos de fundos mútuos junto com o que é uma postagem sobre ETF e queria saber qual deles é o melhor investimento. É quase impossível responder a essa pergunta, porque tudo depende de você, investidor individual. Você tem que decidir qual produto faz mais sentido para você e seu plano de investimento.

Recentemente recebi uma pergunta de um leitor sobre ETFs e fundos mútuos. O leitor leu minha postagem sobre princípios básicos de fundos mútuos junto com o que é uma postagem sobre ETF e queria saber qual deles é o melhor investimento. É quase impossível responder a essa pergunta, porque tudo depende de você, investidor individual. Você tem que decidir qual produto faz mais sentido para você e seu plano de investimento. Para ajudar este leitor e outros, elaborei um gráfico comparando ETFs com fundos mútuos e espero que isso ajude você a tomar a decisão sobre ETF ou fundo mútuo mais fácil de responder.

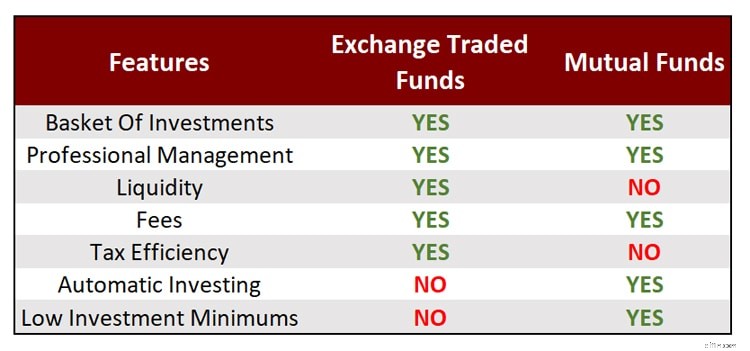

Explicação do gráfico de ETF ou fundo mútuo

Vamos falar sobre este gráfico. Como você pode ver, existem algumas diferenças e semelhanças entre ETFs e fundos mútuos. Começamos com as coisas que eles têm em comum:

- Cesta de Investimentos: Tanto os ETFs quanto os fundos mútuos são investimentos que possuem muitos títulos subjacentes. Quando você compra uma ação de um ETF ou fundo mútuo, você está comprando muitas ações de uma só vez. Isso ajuda você a diversificar desde o início.

- Gestão Profissional: Independentemente de você ser um investidor ativo ou passivo, um ETF ou um fundo mútuo oferece gestão profissional. Você não fica preso tentando escolher títulos ou precisa observar o mercado. O ETF ou a gestão de fundos mútuos farão isso por você.

É aí que param as semelhanças entre os dois tipos de investimentos. Voltamos agora a nossa atenção para as diferenças, e é aqui que você decidirá qual é o investimento certo para você.

Liquidez

A negociação de um ETF ou fundo mútuo varia. Com um ETF, você pode comprar ou vender ações a qualquer momento do dia e obter o preço que vê. Com um fundo mútuo, o preço só é cotado após o fechamento do mercado. Isto significa que não importa o que aconteça no mercado num determinado dia, todos os investidores compram e vendem exatamente ao mesmo preço.

Isso deveria ser importante para você? Na verdade não. Se você é um investidor de longo prazo, o fato de poder comprar ou vender ao longo do dia não deveria importar muito. Você poderia argumentar que ser capaz de comprar um ETF às 10h pode lhe proporcionar uma reação emocional, mas, novamente, no longo prazo, obter o preço de fechamento versus o preço intradiário não importará muito.

Taxas

Este é um grande problema com ambos os investimentos. Ao analisar ETFs, você deve pagar uma taxa de administração todos os anos. A boa notícia é que normalmente a taxa de administração dos ETFs é bastante baixa, uma vez que a maioria dos ETFs são investimentos que acompanham índices. Mas as taxas não param por aí. Você também paga uma taxa de negociação com um ETF. Isso normalmente custa cerca de US$ 10 se você investir na Schwab ou Fidelity. Porém, você pode evitar essa taxa comprando determinados ETFs de determinados fornecedores.

Por exemplo, na Fidelity, você não pagará taxa de negociação se investir em iShares. Com a Schwab, você pagaria a taxa, mas a Schwab oferece outros ETFs que não cobram taxa de negociação. Observe que mesmo que não pague uma taxa de negociação, você pagará uma taxa de administração.

Quando se trata de fundos mútuos, existem todos os tipos de taxas que você pode pagar. Felizmente, a maioria pode ser evitada. Você pode facilmente evitar cargas e taxas 12b-1 simplesmente investindo em fundos que não cobram essa taxa.

Mas, como um ETF, você pagará uma taxa de administração. Como os fundos mútuos têm investimentos ativos e passivos, as taxas de administração variam amplamente. Você pode pagar de 0,08% a 3%. Ao contrário de outras áreas da vida, taxas mais altas não significam melhor qualidade. Você deseja pagar a menor taxa de administração possível.

Por último, com fundos mútuos, não será cobrada uma taxa de negociação na maioria das vezes. A única situação em que você poderá estar é se tiver comprado um determinado fundo mútuo de um corretor de descontos. Por exemplo, a Schwab cobra US$ 50 para investir em fundos mútuos Vanguard. Você pode facilmente evitar essa taxa investindo diretamente com o Vanguard, que não cobra taxa de negociação.

Isso deveria ser importante para você? Sim! As taxas prejudicam seus investimentos mais do que você imagina. (Se você sempre quis saber quanto, dê uma olhada no Capital Pessoal. Você ficará chocado com o que verá.) O resultado final é que você deve prestar atenção às taxas e selecionar investimentos com taxas baixas.

Impostos

Ah, impostos… espere, não corra! Se você quiser pagar menos impostos, leia esta seção também. Farei o meu melhor para ser breve. Ao decidir entre ETF ou fundo mútuo, a melhor escolha em termos fiscais é um ETF. Eis o porquê:com um fundo mútuo, você compra e vende ações com o próprio fundo. Isso significa que se você vender uma cota do seu fundo mútuo, o gestor do fundo terá que sair e vender as cotas das ações subjacentes que estão vinculadas à sua cota do fundo mútuo.

Superficialmente, isso não parece um problema. Mas é e aqui está o porquê. Digamos que você não venda nenhuma ação, mas eu sim. Como você ainda possui suas ações, qualquer ganho ou perda resultante da venda de minhas ações também será repassado a você. Se foi um ganho, você terá que pagar imposto sobre esse ganho, mesmo que nunca tenha vendido.

Com um ETF, isto não é um problema, uma vez que o ETF é negociado numa bolsa e quaisquer ações que sejam compradas ou vendidas não afetam os ativos subjacentes. Embora isto possa parecer confuso, o que você deve focar é que com um ETF você tem maior controle sobre os ganhos de capital, enquanto com um fundo mútuo isso não acontece.

Isso deveria ser importante para você? Sim e não. Se você estiver em uma faixa de impostos elevados, pode fazer sentido olhar mais para os ETFs do que para os fundos mútuos por esse motivo. Mas para a maioria dos investidores, a questão não é grande coisa. Isso ocorre porque os ganhos de capital tendem a ser de valor razoável e, no momento em que este livro foi escrito, o IRS tributava os ganhos de capital de longo prazo a uma taxa de imposto mais baixa. Além disso, os gestores de fundos mútuos estão bem cientes disso e fazem o possível para limitar ao máximo os ganhos de capital. Mas há momentos em que suas mãos estão atadas. Por último, saiba que existem alguns fundos mútuos administrados por impostos que trabalham para manter os ganhos de capital no mínimo.

Investimento Automático

Quando se trata de investimento automático, os fundos mútuos ganham, sem dúvida. Você pode configurar um plano de investimento automático com praticamente qualquer fundo mútuo que desejar. Basta escolher um valor em dólares e depois escolher com que frequência deseja investir – semanalmente, mensalmente, trimestralmente, etc. – as opções são quase ilimitadas.

Com os ETFs, você realmente não tem a opção de investir automaticamente, a menos que invista em uma empresa como a Betterment. Caso contrário, você terá que comprar ações manualmente sempre que transferir dinheiro.

Isso deveria ser importante para você? Sim! Um dos princípios-chave sobre os quais falo em como se tornar um milionário no mercado de ações é investir continuamente. Invista independentemente do que o mercado de ações esteja fazendo. A maneira mais fácil de fazer isso é configurar um plano de investimento automático. Fazendo isso, você garante que investirá todos os meses. Você não pode deixar suas emoções dissuadi-lo e não pode “esquecer” isso este mês porque está muito ocupado. Se você realmente deseja ter sucesso financeiro, precisa adotar as transferências automáticas.

Mínimos de investimento

Esta é outra grande diferença entre ETFs e fundos mútuos. Com um ETF, você só precisa de dinheiro suficiente para comprar 1 ação. Se o preço da ação for $ 50, você só precisará de $ 50. Com fundos mútuos é diferente. Para começar, existe um investimento mínimo inicial. Isso varia de acordo com o fundo mútuo. Alguns, como Schwab, têm um mínimo de US$ 100, enquanto outros, como o Vanguard, têm um mínimo de US$ 3.000. Há muitos entre esses dois valores também.

A partir daí, você tem o investimento mínimo subsequente. Na maior parte, geralmente custa cerca de US $ 100. Mas, se você configurar um plano de investimento automático, esse valor pode cair para até US$ 25. Outros, como Schwab, têm investimentos subsequentes de apenas US$ 1, independentemente de você configurar um plano de investimento automático ou não. Veja todas as diferenças entre os principais corretores com meu gráfico de comparação de corretores on-line.

Isso deveria ser importante para você? Na verdade não. Tudo se resume a quanto você tem que investir, que será o fator final. Leia este post sobre outras opções para investir com uma pequena quantia de dinheiro.

Resumindo a comparação de ETF ou fundos mútuos

No final, há muitas coisas a considerar ao escolher entre um ETF ou um fundo mútuo. Se eu tivesse que escolher entre os dois, me inclinaria mais para um fundo mútuo. Mas isso se deve à forma como avalio as diferenças entre as duas escolhas.

Para mim, o maior fator é o investimento automático. Quero configurá-lo e esquecê-lo. Os fundos mútuos me permitem fazer isso com mais facilidade. (Isso não quer dizer que não adoro minha conta Betterment, que investe automaticamente em ETFs para mim, mas há muito mais opções de investimento automático quando se trata de fundos mútuos. Além disso, sei o que procuro em termos de fundos mútuos. O fato de haver mais de 8.000 não me desanima.)

Você pode avaliar os fatores mencionados acima de maneira diferente e chegar a uma conclusão diferente da minha. Tudo bem. Apenas certifique-se de começar a investir e de prestar atenção às taxas!

- Leia agora: Aprenda o básico sobre fundos mútuos

- Leia agora: Entenda o que são os fundos para datas previstas

- Leia agora: Clique aqui para ver os maiores prós e contras dos fundos de índice

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Por que Dave Ramsey diz que 0% de financiamento é uma farsa

Alguns negócios são realmente bons demais para serem verdade. Pontos-chave Você pode encontrar diferentes oportunidades para financiar uma compra com 0% de juros por um período de tempo. O guru fin

-

Linha horizontal

O que é uma linha horizontal? Na análise técnica, uma linha horizontal é freqüentemente desenhada em um gráfico de preços para destacar as áreas de suporte ou resistência. Na análise geométrica, u

Artigos em Destaque

- Projeto para aumentar o teto da dívida é surpreendentemente aprovado

- Opções de investimento para investidores iniciantes

- O que é Uniswap?

- O que é investimento?

- Renda passiva:uma ponte para a independência financeira

- Qual é o critério de Kelly?

- Consultores financeiros:como escolher e o custo

- Qual é a probabilidade de inadimplência?

-

Qual é a contribuição máxima para um plano de poupança 529?

Qual é a contribuição máxima para um plano de poupança 529? Contribuições para 529 planos de poupança universitários criam vantagens fiscais. p A escolha de como reservar dinheiro para futuras contas de mensalidade envolve a comparação de planos de poupança qu...

-

Depois de lutar contra o orçamento, este livro conseguiu

Depois de lutar contra o orçamento, este livro conseguiu Se houver um aplicativo de orçamento por aí, eu provavelmente já tentei (aqui está olhando para você rhymes-with-shmint) . Sim, eu tentei os aplicativos conhecidos, o aplicativo do meu banco local - a...