Os riscos ocultos dos conselhos de investimento de Dave Ramsey

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Dave Ramsey é um especialista em ajudar as pessoas a se livrarem das dívidas.

Seu conselho simples, mas prático, explica as etapas para mudar suas finanças de uma vida endividada para uma vida próspera.

Mas embora seu conselho sobre como ajudar as pessoas a se livrar das dívidas seja correto, a estratégia de investimento com a qual Dave Ramsey orienta seus seguidores é perigosa.

Tão perigoso que muitas pessoas acabam potencialmente com muito menos poupanças e correm o risco de ficar sem dinheiro durante a reforma!

Neste post, examinarei a filosofia de investimento de Dave e explicarei por que ela é falha.

Você deve ver isso para não acabar economizando o suficiente ou gastando muito na aposentadoria.

Isenção de responsabilidade:gosto de Dave Ramsey

Antes de ler por que sou contra o conselho de investimento que Dave Ramsey prega, saiba que isso não vem de uma atitude de antipatia por Dave.

Adoro tudo o que ele diz sobre dívidas e concordo com a maioria de seus pensamentos sobre a construção de riqueza.

Para a maioria dos americanos que não gostam de economizar dinheiro, seguir seus passos de bebê o deixará em excelente situação financeira.

Eu até segui o método da bola de neve da dívida quando estava com dívidas no cartão de crédito.

- Leia agora: Saiba por que o método da bola de neve da dívida é o melhor

Adoro que ele recomende seguro de vida em vez de seguro de vida inteira.

E adoro que ele incentive as pessoas a obterem seguro de invalidez, já que é mais provável que você fique incapacitado do que faleça prematuramente.

Concordo com algumas coisas sobre sua filosofia de investimento, como evitar anuidades a todo custo.

Mas com todo o meu amor por ele, quando comecei a desvendar as camadas sobre o restante de seus conselhos de investimento, descobri algumas coisas perturbadoras.

E acho que isso se deve à experiência dele.

Por que ele é ótimo em ajudar as pessoas a se livrarem das dívidas?

Ele estava endividado e descobriu como sair de uma vez por todas.

Mas ele não tem experiência quando se trata de investir.

Sua riqueza não vem do investimento no mercado de ações.

Ele ganha dinheiro com seu programa de rádio sindicalizado, vendendo livros e investindo em imóveis.

Portanto, embora compreenda os princípios básicos do investimento, ele não tem o mesmo conhecimento que alguém que foi educado ou que construiu a sua riqueza através do investimento.

O resultado são conselhos sólidos para sair das dívidas e conselhos não tão bons para aumentar a riqueza através do investimento.

E como meu objetivo é ajudá-lo a realizar seus sonhos financeiros, acho que você deveria entender como o conselho de Dave Ramsey pode deixá-lo em uma situação difícil quando se trata de realizar seus sonhos.

PONTOS-CHAVE

Estabeleça expectativas de investimento realistas para evitar decisões emocionais.

Diversifique os investimentos para reduzir o risco e proteger a riqueza.

A educação contínua e bons conselhos podem orientá-lo em direção a objetivos de longo prazo.

5 peças questionáveis da estratégia de investimento de Dave Ramsey

#1. A crença dos 12%

Dave Ramsey afirma que um investidor pode razoavelmente esperar ganhar 12% ao ano sobre os seus investimentos a longo prazo.

Parece bom, mas na realidade está errado.

Sua matemática está tecnicamente correta, mas ele está errado sobre o que acontecerá no mundo real.

Ao calcular os retornos anuais, ele usa aritmética para chegar a 12%.

Aqui está um exemplo disso.

Você investe $ 100 por dois anos.

No primeiro ano, seu investimento perde 50%. No segundo ano, seu investimento ganha 100%. Sua taxa média de retorno é de 25%.

Como resultado, seus US$ 100 devem valer US$ 125, já que sua taxa de retorno é de 25% (US$ 100 x 25% + US$ 100).

Mas quando você olha o saldo da sua conta, você não tem US$ 125. Você só tem $ 100.

Como é isso?

Vejamos os números mais de perto.

Você tem US$ 100 e, no primeiro ano, perdeu 50%, ou US$ 50. Você tem um saldo de $ 50 restantes.

No segundo ano, você obtém um retorno de 100%. Um retorno de 100% sobre seus US$ 50 é de US$ 50, então você acaba com um saldo final de US$ 100.

Nesses dois anos, você ganhou 0% do seu dinheiro.

Essa ideia pode ser confusa, mas é assim que funciona o mercado de ações.

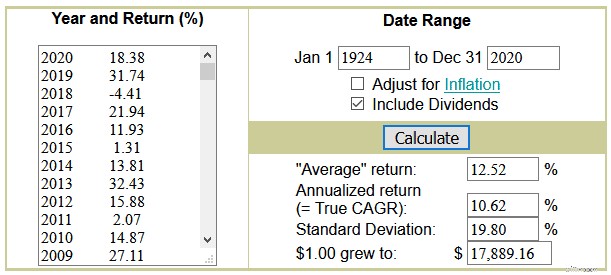

Aqui está a calculadora de investimentos de Dave Ramsey que ele usa para provar o ponto de retorno de 12%.

Insira 1924 como data de início e 2020 como data de término e clique no botão calcular.

O resultado mostra um retorno médio superior a 12% e um retorno anualizado de 10%.

Observe como a palavra média ao lado de 12% está entre aspas?

Isso é feito para informar que esta é a média aritmética e que você não pode confiar nesse número.

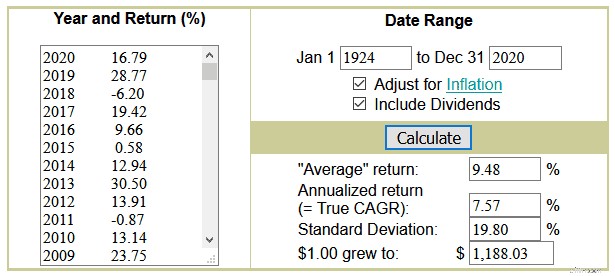

Além disso, você precisa marcar a caixa para ajustar a inflação.

O ajuste pela inflação é fundamental porque, com o tempo, cada dólar que você possui se torna menos valioso.

- Leia agora: Clique aqui para saber como a inflação destrói sua riqueza

Quando marcamos esta caixa e clicamos no botão para calcular os retornos reais, nosso retorno anual médio no mundo real é de 7,57%.

Você deve estar se perguntando por que isso é importante.

Vamos usar um exemplo para ajudá-lo a entendê-lo.

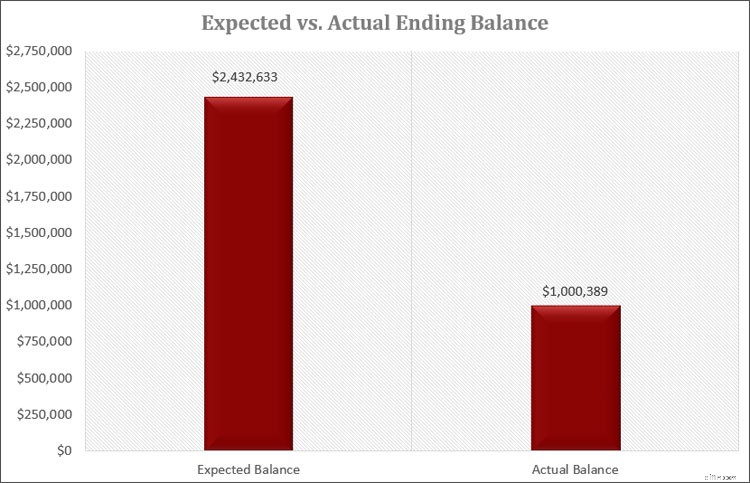

Temos Bob, que espera um retorno de 12% sobre seu dinheiro.

Ele ganha US$ 60 mil por ano e economiza 15% de sua renda, ou US$ 9 mil. Ele economiza por 30 anos.

Com base no conselho de investimento de Dave, ele espera ter um pé-de-meia no final dos 30 anos de US$ 2.432.633.

Mas quando ele vai se aposentar, ele descobre que seu saldo vale US$ 1.000.389.

Embora seja excelente ter um milhão de dólares economizados para a aposentadoria, observe a diferença entre o que Bob esperava e o que ele realmente tem.

É uma diferença de mais de US$ 1,5 milhão de dólares!

Vejamos outro exemplo.

Joe contraiu dívidas ainda jovem e quebrou o ciclo quando completou 40 anos.

Ele pode economizar US$ 300 por mês durante 25 anos até completar 65 anos.

Usando a calculadora de investimentos de Dave Ramsey, ele espera ter US$ 537.000 economizados para a aposentadoria.

Ele faz planos com base nessa quantia de dinheiro. Mas quando ele se aposenta, ele vê que sua conta de aposentadoria vale US$ 263 mil.

Isso força Joe a desistir de alguns de seus sonhos de aposentadoria.

Matematicamente não há nada de errado com o número de 12% que Dave Ramsey está usando. Está correto.

No entanto, é muito enganador porque não considera a composição dos retornos.

Supondo que você possa ganhar com segurança 12% ao ano, você estará se preparando para uma grande decepção na aposentadoria.

A maioria dos especialistas financeiros cita de 6 a 8% como um retorno razoável do seu dinheiro, portanto, você tem expectativas realistas.

#2. Alocação de ativos

A próxima área da estratégia de investimento de Dave Ramsey que é enganosa é a alocação de ativos.

Diversificar a sua carteira de investimentos em muitas classes de ativos é fundamental para o sucesso a longo prazo.

Mas este não é o caso dos conselhos de investimento que Dave Ramsey dá aos seus ouvintes.

- Leia agora: Saiba por que a diversificação de investimentos é fundamental

Aqui está a estratégia de investimento de Dave Ramsey em seu site:

Ele recomenda que você invista em 4 fundos de ações, 3 dos quais são aproximadamente da mesma classe de ativos.

Ao investir em crescimento, crescimento e rendimento, e em fundos de crescimento agressivo, você está investindo nas mesmas empresas, apenas usando fundos diferentes.

Investir desta forma não diversifica o seu risco.

Você deseja investir em investimentos diferentes, como empresas de grande e pequena capitalização.

Por exemplo, vejamos um fundo de crescimento e um fundo de crescimento e rendimento.

Veremos os fundos mútuos da Vanguard.

Aqui estão as 10 principais participações no Vanguard Growth Index Fund (VIGAX) e as 10 principais participações no Vanguard Growth and Income Fund (VQNPX):

Das dez participações em cada um, 40% estão em ambos os fundos.

Se nos aprofundássemos, continuaríamos a ver a sobreposição.

Essa sobreposição significa que você compra as mesmas ações duas vezes ao comprar os dois fundos.

É como comprar uma garrafa de Coca-Cola e uma garrafa de Pepsi para uma festa.

Ambos são cola.

É melhor comprar uma garrafa de Coca-Cola e uma garrafa de A&W Root Beer ou Ginger Ale.

Ser genuinamente diversificado no investimento é possuir várias classes de ativos.

Você precisa possuir alguma combinação do seguinte:

- Ações de grande capitalização (tanto crescimento quanto valor)

- Ações de pequena capitalização (tanto crescimento quanto valor)

- Ações internacionais (tanto de grandes capitalizações quanto de mercados emergentes)

- Títulos (do tesouro, municipais, corporativos)

- Commodities (petróleo, metais preciosos)

- Imóveis

Você não precisa possuir algo em cada uma dessas categorias.

Mas você deve ter exposição a mais de um, o que não é o que acontece quando você segue a filosofia de investimento de Dave Ramsey.

- Leia agora: Clique aqui para ver exemplos de portfólios modelo que você pode usar para aumentar seu patrimônio

Quando totalmente diversificado, você reduz o risco geral e ainda pode obter um retorno decente.

Mas quando você segue a filosofia de investimento de Dave Ramsey, você aumenta o risco e não o seu retorno.

#3. Carregar fundos mútuos

Uma grande parte da filosofia de investimento de Dave Ramsey é investir em investimentos em fundos mútuos de carga.

Aqui está o que ele diz em seu site:

Observe que existem dois tipos principais de fundos mútuos:fundos com carga e fundos sem carga.

Com um fundo mútuo de carga, você paga antecipadamente uma taxa de investimento.

A taxa que você paga vai para o seu consultor de investimentos, que é como ele ganha seu dinheiro.

Os consultores financeiros que vendem fundos mútuos sem carga são pagos cobrando de você uma taxa fixa ou uma taxa com base nos ativos sob gestão. Essa taxa geralmente fica em torno de 1%.

A taxa de vendas típica é de 5,75% ao investir em fundos mútuos de carga.

Para cada US$ 100 que você investe, US$ 5,75 vão para o consultor e você está investindo os US$ 94,25 restantes.

E o dinheiro que você investe é cobrado pela taxa de administração do próprio fundo mútuo.

Veja por que isso é uma má ideia.

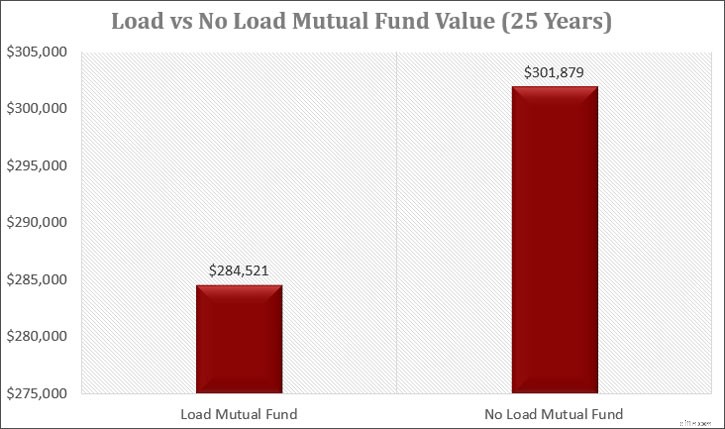

Você tem $ 30.000 para investir em um fundo mútuo de carga por 25 anos.

É um fundo gerido ativamente, que cobra 1,25% ao ano como taxa de administração ou índice de despesas.

Seu investimento cresce 8% ao ano. Quanto você tem?

Dos US$ 30.000 que você investe, US$ 1.725 vão para o consultor e você investiu os US$ 28.275 restantes.

Seu investimento final é de $ 141.391.

Mas e se você investisse em um fundo mútuo sem carga que não cobra nenhuma taxa inicial?

Assumiremos que o fundo mútuo cobra uma taxa de administração de 0,50%.

Seu investimento valeria $ 181.255.

Isso é uma diferença de mais de US$ 20.000!

E antes que você pense que vale a pena pagar por um fundo administrado profissionalmente, pense novamente.

Todos os fundos mútuos têm gestão profissional.

E as evidências mostram que a maioria dos fundos mútuos de gestão ativa tem um desempenho pior do que os fundos de índice geridos passivamente.

- Leia agora: Aprenda tudo sobre fundos mútuos para guardar mais dinheiro

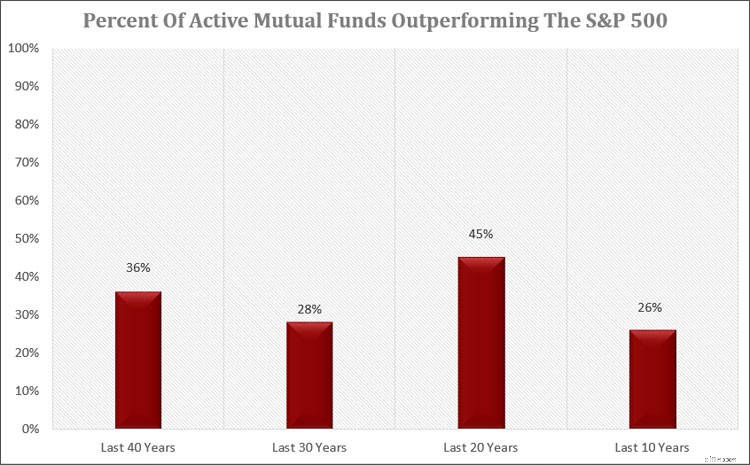

Por exemplo, aqui está um ótimo gráfico que mostra quantos fundos mútuos gerenciados ativamente superaram o índice S&P 500:

Como você pode ver, são mínimas as chances de você ganhar o que o mercado ganha investindo em um fundo mútuo com gestores ativos.

Em outras palavras, há excelentes chances de você ter menos dinheiro se investir em fundos mútuos gerenciados ativamente do que em fundos mútuos de índice.

Não cometa o erro que muitos outros investidores cometem, pensando que quanto mais você paga por um fundo mútuo, melhor será o seu desempenho.

Quando se trata de investir, o oposto é verdadeiro.

Quanto menos você pagar, maior será a probabilidade de obter retornos maiores.

Como isso é possível?

Como o dinheiro que você paga em taxas vem do próprio fundo, essas taxas prejudicam sua capacidade de aumentar sua riqueza.

Veja o exemplo que mostrei acima.

A diferença de $ 20.000 é o seu custo de oportunidade.

- Leia agora: Saiba o que é custo de oportunidade

Se você tivesse investido em um fundo mútuo sem cobrança de vendas e uma taxa de administração mais baixa, teria outros US$ 20.000 em economias.

O que você poderia fazer com $ 20.000 extras?

E isso se baseia apenas no investimento de $ 30.000.

E se você estivesse investindo $ 100.000?

Nesse caso, o fundo mútuo de carga valeria US$ 471.305 ao final de 25 anos.

O fundo mútuo sem cobrança de vendas e com menor taxa de administração vale 604.186.

Isso é uma diferença de mais de US$ 133.000!

Em outras palavras, você está pagando por algo que pode fazer facilmente por muito menos.

E à medida que você investe mais dinheiro, os números continuam a crescer.

#4. SmartVestor Pro

Relacionada à carga de aconselhamento sobre fundos mútuos está a recomendação de Dave sobre consultores.

Anos atrás, se você quisesse trabalhar com um consultor financeiro que seguisse a filosofia de investimento de Dave Ramsey, você escolheria um de seus provedores locais endossados (ELP).

Dave promoveu esses profissionais financeiros e imobiliários como os melhores do ramo.

De acordo com o site Dave Ramsey, eles foram mantidos em um padrão mais elevado de excelência para que os investidores fossem tratados corretamente.

Para fazer parte do programa ELP, os consultores tinham que pagar uma taxa.

Esta taxa cobre custos de emprego e manutenção do site.

Em troca dessa taxa, os consultores recebiam referências do site de Dave Ramsey e tinham direitos territoriais sobre sua área geográfica.

Estes direitos significavam que nenhum outro conselheiro na sua área local poderia ser um ELP.

Os consultores que aderiram ao programa tiveram que seguir a filosofia de investimento de Dave Ramsey, vendendo aos investidores fundos mútuos antecipados.

Hoje o programa ELP foi substituído pelo programa SmartVestor Pro.

Este programa é um serviço de publicidade onde os investidores podem se conectar com consultores locais.

Os consultores pagam uma taxa de publicidade por uma listagem no site de Dave Ramsey.

No âmbito deste novo programa, os conselheiros já não têm direitos territoriais.

Em vez de contratar um consultor para sua área local, os investidores agora recebem nomes de vários consultores.

Os consultores têm que competir pelo seu negócio.

Não há confirmação do motivo pelo qual o programa ELP terminou. No entanto, a mudança ocorreu quando o Departamento do Trabalho propôs uma nova lei relativa ao padrão fiduciário.

A base por trás do padrão fiduciário é que um consultor deve colocar os interesses de seu cliente à frente dos seus próprios, independentemente de o consultor ganhar dinheiro.

Surpreendentemente para muitos investidores, nem todos os consultores fazem isso.

Se um consultor não for fiduciário, e muitos consultores não o são, eles só precisam investir seu dinheiro de maneira adequada.

Em outras palavras, digamos que existem dois investimentos idênticos e um cobra uma taxa mais alta que o outro.

Um consultor que segue o padrão fiduciário deve aplicar seu dinheiro naquele com a menor taxa.

Eles devem fazer o que é melhor para você.

Um consultor que não segue o padrão fiduciário não é obrigado a aplicar seu dinheiro no investimento com a menor taxa.

Eles podem escolher qualquer um deles, desde que o investimento seja adequado para você.

O que isso significa?

Suponha que o consultor receba uma comissão pelo investimento de preço mais alto e não seja um fiduciário.

Nesse caso, eles não precisam lhe dizer isso.

Eles podem até optar por oferecer apenas opções de investimento que lhes dêem uma comissão.

Um consultor que é fiduciário ainda pode vender a você um investimento do qual ganha uma comissão.

No entanto, eles têm que divulgar essas informações para você.

A norma fiduciária acaba com esse conflito de interesses, fazendo com que os consultores atuem no melhor interesse de seus clientes.

Para serem afiliados a Dave Ramsey, os consultores do programa SmartVestor Pro pagam a Dave Ramsey uma taxa de publicidade.

A única outra coisa que um consultor precisa fazer é concordar com o Código de Conduta.

Embora ter um código de conduta seja um avanço, ainda não é suficiente.

Em vez de seguir o padrão fiduciário, os consultores afiliados a Dave Ramsey só precisam seguir o padrão de adequação e estar registrados na Autoridade Reguladora da Indústria Financeira (FINRA).

Seguindo o padrão de adequação, eles ainda podem vender investimentos com altas comissões quando uma opção de custo mais baixo estiver disponível.

É importante notar que Dave Ramsey tem sido um oponente veemente da regra fiduciária.

Ele afirma que isso prejudicará os investidores.

Ele acha que os consultores limitarão seus conselhos porque os investidores agora podem processá-los.

Acredito que haja outro motivo.

Dinheiro.

Dave Ramsey ganha muito dinheiro com as taxas de publicidade que os consultores pagam para fazer parte do agora extinto programa ELP e do novo programa SmartVestor Pro.

Quanto dinheiro?

Os honorários pagos pelos consultores variam entre US$ 400 e US$ 1.500, dependendo de muitos fatores.

Se você contratar os 1.400 consultores do programa SmartVestor Pro e cada um pagar o mínimo de US$ 400 por mês, isso totalizará US$ 560.000 em taxas que Dave Ramsey ganha.

Ao longo de um ano, os ganhos das taxas do SmartVestor Pro chegam a US$ 6.720.000!

Como você pode ver, Dave tem interesse em manter este programa funcionando.

#5. Taxa de retirada de aposentadoria

O último conselho que Dave Ramsey errou é a taxa pela qual você pode sacar dinheiro do seu plano de aposentadoria para viver.

Ele sugere que uma taxa de retirada de 8% é aceitável.

A maioria dos especialistas em aposentadoria sugere que apenas 4% é uma taxa de retirada aceitável.

E alguns especialistas acham que não é possível seguir uma taxa fixa de retirada.

- Leia agora: Veja as três melhores calculadoras de aposentadoria gratuitas nas quais você pode confiar

Vejamos um exemplo dessas taxas de retirada para ver como elas funcionam.

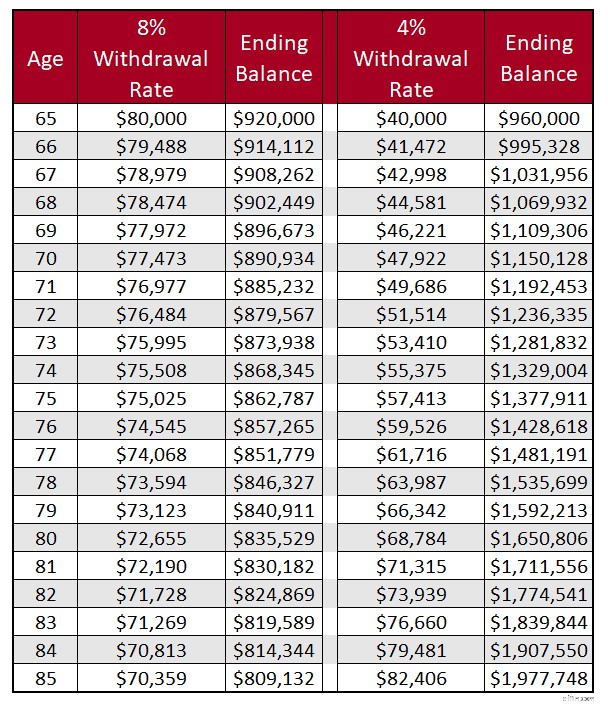

Presumimos que você economizou US$ 1.000.000 e retirará esse dinheiro a partir dos 65 anos.

À medida que você retira seu dinheiro, seus investimentos continuarão a crescer 8% ao ano.

Aqui está quanto dinheiro você retirará com base em uma taxa de retirada de 8% e 4% e em seus saldos finais.

Como você pode ver, quando você saca 8% do seu dinheiro todos os anos, o saldo da sua conta diminui de tamanho.

Por outro lado, quando você retira 4% do seu dinheiro todos os anos, o saldo da sua conta aumenta.

Seu saldo continua a crescer porque você ganha mais do que saca a cada ano.

Mas este exemplo não mostra uma imagem precisa porque o mercado flutua anualmente.

Quando olhamos para esses números no mundo real, vemos alguns números assustadores.

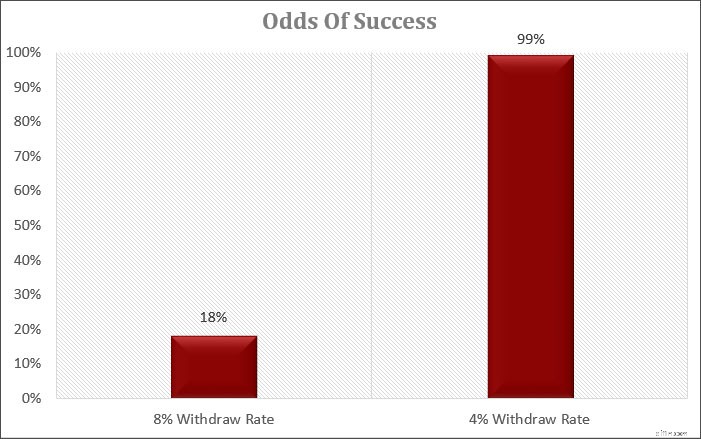

Aqui estão os dados de uma simulação de Monte Carlo.

São necessários períodos de 30 anos, de 1928 a 2020, para ver a probabilidade de você sobreviver à aposentadoria e não ficar sem dinheiro.

Usando a regra dos 4%, você tem 1% de chance de ficar sem dinheiro.

E na pior das hipóteses, você ainda tem dinheiro mais do que suficiente do que começou!

Mas os números são muito diferentes se olharmos para uma taxa de retirada de 8%.

Você tem 81% de chance de ficar sem dinheiro.

E na melhor das hipóteses, você ainda tem US$ 5 milhões.

Eu não gosto dessas probabilidades. E você também não deveria.

Você trabalhou duro pelo seu dinheiro e economizou para aproveitar seus anos dourados.

Não deixe que um erro tolo custe seus sonhos.

Seria melhor se você mantivesse uma taxa de retirada mais baixa. Caso contrário, é provável que você fique sem dinheiro na aposentadoria.

Como você deve investir seu dinheiro

Agora que você conhece os problemas dos conselhos de investimento de Dave Ramsey, como você investe seu dinheiro?

Eu sei que você segue o conselho de Dave porque ele é uma fonte confiável e investir é uma tarefa árdua com todas as opções de investimento.

Então por que você deveria me ouvir?

Estou no setor de serviços financeiros há quase 15 anos e já trabalhei com investidores com milhões para investir.

Ao longo do caminho, fui fiduciário e sempre coloquei o cliente em primeiro lugar.

Tenho investido desde o final da década de 1990 e aumentei minha riqueza para mais de sete dígitos usando uma abordagem de investimento comprar e manter.

E ajudei amigos, familiares e leitores deste site a aumentar sua riqueza trabalhando com eles individualmente.

Você pode aumentar sua riqueza de investimentos sem um consultor financeiro e não precisa pagar muito em fundos mútuos para investir.

Você pode fazer tudo sozinho com apenas um pouquinho de mão.

A primeira opção é Charles Schwab.

Eles têm portfólios inteligentes que automatizam os investimentos para você.

Você insere seus objetivos e a Schwab investirá seu dinheiro para você.

Não há taxas de consultoria nem taxas de negociação.

Se você quiser a ajuda de um planejador financeiro, poderá pagar US $ 300 por uma taxa única de planejamento e US $ 30 por mês com o serviço Premium.

Outra opção é para quem se sente confortável em ser mais prático.

Chama-se M1 Finance.

Embora o M1 cuide de todo o trabalho de bastidores para você, como a Schwab, a diferença mais significativa com o M1 é que você escolhe seu portfólio.

Você não responde a um questionário de risco como faz com a Schwab.

Você pode escolher entre portfólios pré-construídos ou construir seu portfólio personalizado usando fundos negociados em bolsa e ações individuais.

Eles também não cobram nenhuma taxa para investir.

A melhor parte do M1 é que se você decidir seguir esse caminho e precisar de ajuda, o atendimento está a apenas um telefonema de distância para tirar qualquer dúvida.

Melhor Corretor Gratuito

M1 Finanças

A M1 Finance quebrou as correntes quando foi a primeira a oferecer negociação gratuita de ações. Mesmo com a entrada em cena de outras corretoras, a M1 Finance é uma das melhores opções para investidores DIY que desejam investir.

SAIBA MAIS LEIA MINHA AVALIAÇÃO

Ganhamos uma comissão se você fizer uma compra, sem nenhum custo adicional para você.

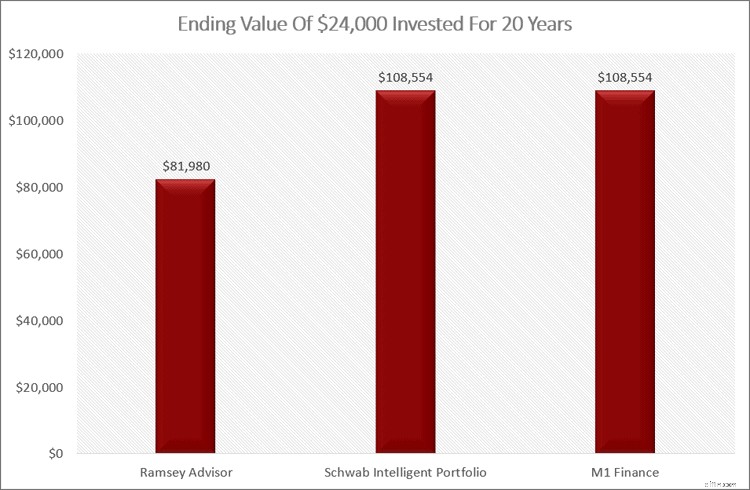

Quanto dinheiro você economizará?

Se você decidir optar por uma dessas opções em vez de um SmartVestor Pro, veja quanto dinheiro você economizará.

Se você investir $ 24.000 por 20 anos, veja quanto valerá o seu investimento após taxas e despesas.

Como você pode ver, as taxas que você paga para investir fazem uma enorme diferença ao longo do tempo.

A diferença pode chegar a US$ 26.000!

Quão mais agradável seria a aposentadoria se você tivesse mais US$ 26.000 em economias?

Noções básicas de investimento para aprender

Independentemente do caminho que você decidir seguir, você deve aprender o básico quando se trata de investir.

Isso não apenas o ajudará a tomar decisões mais inteligentes com seu dinheiro, mas também a economizar dinheiro e a aumentar sua riqueza de forma mais consistente.

- Leia agora: Aprenda os 7 princípios básicos que farão de você um sucesso ao investir

Aqui estão algumas coisas importantes que você deve lembrar para ser um investidor de sucesso.

#1. Eduque-se

Quanto mais você entender sobre investimentos, maior será a probabilidade de ter sucesso.

Estamos todos sem tempo, mas investir não é complicado.

Parece complicado porque há muita informação por aí.

Saiba apenas que a maioria deles está vendendo algo para você.

Aqui estão alguns links para alguns tópicos de investimento para começar sua educação:

- Leia agora: Descubra os princípios básicos de investimento

- Leia agora: Aprenda sobre o poder do investimento buy and hold

#2. Tenha um plano

Ter um plano quando se trata de investir é fundamental para o seu sucesso.

- Leia agora: Aprenda como criar um plano para ser um milionário na bolsa

Quando os tempos ficam difíceis (e ficarão), ter um plano para se lembrar do motivo pelo qual você está investindo ajuda tremendamente.

Comece investindo seu dinheiro em contas de investimento com vantagens fiscais, como planos 401k, IRA tradicional ou Roth IRA.

Em seguida, invista em uma conta tributável.

Investir dessa maneira manterá seus impostos baixos, economizando dinheiro.

#3. Preste atenção aos custos

Suas taxas prejudicam seus retornos, muito mais do que a maioria pensa.

Entenda como funcionam as taxas e quanto você paga, não apenas hoje, mas ao longo de 30 anos ou mais.

Além disso, considere os fundos mútuos e ETFs como suas participações principais.

Ao investir em fundos mútuos adequados, você pode reduzir muito os custos de gestão.

Além disso, fique longe de ações individuais, pelo menos por enquanto.

Investir em ações individuais requer muito mais pesquisa e monitoramento de sua parte.

Lembre-se de que todos os fundos mútuos e ETFs possuem gestão profissional.

#4. Diversificar

Você não pode investir 100% em ações e pensar que nunca perderá dinheiro.

Por outro lado, você não pode investir 100% em títulos e pensar que seu dinheiro crescerá o suficiente para permitir que você se aposente confortavelmente.

Você precisa de uma combinação de ambos e também de algumas outras classes de ativos.

#5. Suas emoções serão sua ruína

Quase todos os investidores que falham o fazem porque cederam à emoção.

Ou ficam com medo e vendem quando não deveriam, ou ficam gananciosos e compram quando não deveriam.

- Leia agora: Descubra como manter suas emoções fora das decisões de investimento

Aprenda a controlar suas emoções, use o bom senso e você terá mais sucesso na hora de investir.

#6. Concentre-se no longo prazo

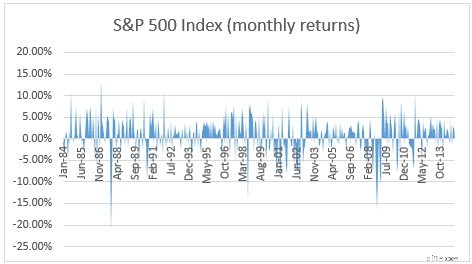

Relacionado às suas emoções está o seu horizonte de tempo.

A maioria das pessoas olha para o mercado no curto prazo e a volatilidade as assusta.

Veja o gráfico abaixo como exemplo.

São muitas oscilações violentas para cima e para baixo.

Mas se você recuar e olhar as coisas no longo prazo, verá que as coisas não estão tão ruins.

O mercado ficará agitado no curto prazo, mas no longo prazo a tendência é positiva.

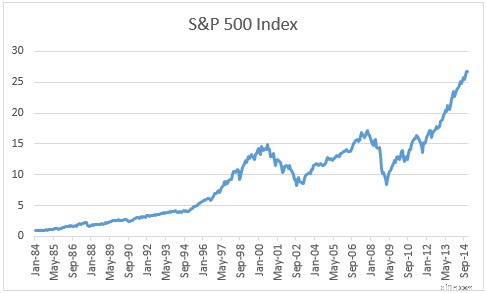

Aqui está o mesmo gráfico, analisado anualmente em vez de mensalmente.

Muito menos agitado.

Considerações Finais

Adoro Dave e os conselhos que ele dá aos ouvintes sobre como se livrar das dívidas.

Está certo.

Mas discordo da filosofia de investimento de Dave Ramsey.

Induz as pessoas a pensar que podem poupar menos do que deveriam porque podem obter retornos mais elevados que não são possíveis a longo prazo.

Além disso, suponha que você siga os conselhos de investimento de Dave Ramsey em relação à sua taxa de retirada. Nesse caso, você provavelmente ficará sem dinheiro.

E a última coisa que você quer aos 85 anos é voltar ao mercado de trabalho!

Eu recomendo fortemente que você siga o conselho de Dave sobre como se livrar das dívidas.

Mas siga outros conselhos quando se trata de investir seu dinheiro.

- Leia agora: Clique aqui para ver como investir com uma pequena quantia de dinheiro

- Leia agora: Descubra quais são os fundos para datas previstas

- Leia agora: Descubra os prós e os contras dos fundos de índice

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

53 especialistas compartilham suas 10 maneiras mais rápidas de aumentar as vendas de comércio eletrônico

O gênero ocidental, e sua exploração espacial equivalente moderna, captura nossa imaginação porque ser um explorador, aventureiro embarcando no desconhecido e criando nosso próprio caminho é o que mui

-

Padrão de cabeça e ombros

O que é um padrão de cabeça e ombros? Um padrão de cabeça e ombros é uma formação de gráfico que aparece como uma linha de base com três picos, onde os dois de fora são próximos em altura e o do mei

Artigos em Destaque

- Fundamentos de ações:um guia para iniciantes

- Maior Renda Líquida de Investimento:Pague Menos em Impostos

- 3 razões para possuir ações da Blue Chip

- Visão geral da negociação proprietária

- O que é uma opção de venda?

- Cabeça e ombros

- O que é um índice alto-baixo?

- Volatilidade do mercado e uma semana muito agitada em Washington

-

Como registrar reivindicações de seguros de proprietários de imóveis

Como registrar reivindicações de seguros de proprietários de imóveis Qual é o propósito de uma reivindicação de seguro? O principal objetivo do seguro residencial é reembolsá-lo por danos ocorridos em sua propriedade. Essa é a principal razão pela qual a maioria das...

-

Este é o nosso maior medo financeiro

Este é o nosso maior medo financeiro p Seria bom se uma pandemia global significasse que não precisávamos mais nos preocupar com dinheiro - um medo avassalador não é o suficiente? - mas infelizmente, a maioria de nós não tem essa sorte. ...