Como começar a investir (7 etapas simples)

Warren Buffett ganha US $ 1 milhão por hora em seus investimentos, sem precisar trocar seu tempo por esse dinheiro. No ano passado, ganhei $ 45 dólares por hora em meus investimentos, a maioria dos quais fiz no meu telefone.

Como Ben Franklin disse, “ O dinheiro que o dinheiro ganha, ganha dinheiro. ”

Você já viu aqueles caras ricos de meia-idade com cabelos brancos e mocassins que parecem tão relaxados quando caminham pelo shopping?

A razão pela qual eles parecem tão tranquilos é que eles têm dinheiro para ganhar dinheiro em algum lugar e não precisam pensar sobre isso. Eles podem aproveitar a vida enquanto constroem riquezas.

Então, como eu fiz isso? Não se preocupe, mostrarei abaixo.

O que é investir?

Investir é colocar seu dinheiro em algo esperando um retorno sobre ele ao longo do tempo. É como seu dinheiro ganha dinheiro enquanto você dorme. Na verdade, a grande maioria de meu patrimônio líquido veio de ganhos de investimento.

Dois mitos populares sobre investimentos

Mas primeiro, deixe-me começar dissipando esses dois mitos populares:

- investir não é complicado

- investir não é jogar

Wall Street tem uma maneira de tentar complicar demais os investimentos, de modo que você, como consumidor, fique sobrecarregado e sinta que precisa pagar um consultor pessoal (o que em alguns casos pode fazer sentido) ou que precisa pagar altas taxas por o novo tipo de investimento da moda.

O objetivo de investir é maximizar sua recompensa (o dinheiro que seu dinheiro gera), ao mesmo tempo que minimiza seu risco (a quantidade de dinheiro que você pode perder).

Muitas pessoas não investem porque pensam que é jogo de azar e é verdade, alguns investimentos são. Mas não são nesses que você vai investir. Por exemplo, Já ouvi pessoas dizerem que estão "investindo" em bilhetes de loteria, mas quando você tem 1 chance em 20 milhões de ganhar, isso é jogo, não investir.

Mas cerca de 50% dos americanos ainda jogam na loteria e gastam cerca de US $ 70 bilhões por ano nisso. Isso significa que o americano médio gasta cerca de US $ 600 em bilhetes de loteria por ano. Apenas investindo esse dinheiro em 7% ao longo de 30 anos, eles teriam cerca de $ 66, 224 em sua conta. Certo, não é $ 200 milhões, mas é a diferença entre investir e jogar.

Investir não é jogo porque você pode controlar a quantidade de risco que assume.

Você pode investir literalmente em qualquer coisa que espere aumentar de valor ao longo do tempo, da arte, para criptomoedas, para taxar gravames, os três investimentos mais seguros são ações, títulos, e imóveis.

A razão pela qual eles são mais seguros e confiáveis é porque eles têm um longo histórico comprovado, e há tantas informações sobre a melhor forma de investir em títulos imobiliários e de ações. O valor é determinado pela oferta e demanda - quanto mais pessoas querem algo e menos há, quanto mais alto for o preço.

Como começar a investir para a geração Y (7 etapas)

1. Descubra quanto você pode investir

Primeiro, você precisa descobrir quanto pode investir em cada contracheque, se está investindo $ 100 ou $ 10. Cada pequena soma soma e você deve sempre tentar investir o máximo que puder. Lembrar, quanto mais dinheiro você investe, mais ele trabalhará para você!

Muitas pessoas cometem o erro de tentar economizar o que sobra a cada mês e nunca acabam investindo. Você deve sempre tentar "pagar a si mesmo primeiro, " significado, você deve investir seu dinheiro antes de gastá-lo.

Isso é fácil de fazer com a automação - você pode colocar dinheiro em sua conta 401 (k) ou em uma conta IRA automaticamente antes ou logo depois de chegar à sua conta bancária. (Recomendação:melhoria)

Então, quanto dinheiro você deve investir?

Escolha como um profissional

Onde investir $ 500 agora

Muitos novos investidores arriscam-se a riscos longos, em vez de comprar ações de grandes empresas. Eu prefiro empresas como a Amazon, Netflix, e Apple - eles estão todos na minha lista de melhores ações para iniciantes.

Há uma empresa que “chama” esses negócios muito antes de eles se tornarem grandes. Eles recomendaram a Netflix pela primeira vez em 2004 em $ 1,85 por compartilhamento, Amazon em 2002 em $ 15,31 por compartilhamento, e a Apple de volta à era do iPod Shuffle em $ 4,97 por compartilhamento. Dê uma olhada onde eles estão agora.

Essa empresa:The Motley Fool.

Para pessoas prontas para fazer do investimento parte de sua estratégia de liberdade financeira, dê uma olhada no principal serviço de investimento do Motley Fool, Conselheiro de Estoque . Eles acabaram de anunciar suas 10 "melhores compras agora" em todo o todo o mercado de ações. Se você está começando com $ 100, $ 500, ou mais, você deve verificar os detalhes completos.

Clique aqui para saber mais

A porcentagem de sua renda que você está investindo é conhecida como taxa de poupança. Quanto mais alta for sua taxa de poupança, mais rápido você será capaz de se aposentar mais cedo. Há uma correlação direta entre sua taxa de poupança e o número de anos que você levará para se aposentar.

Se você economizar 3,2% de sua renda como o Millennial médio, provavelmente nunca será capaz de se aposentar, mas se você pode aumentar isso para 20%, você pode se aposentar em 25 anos ou menos, e se você puder aumentá-lo para 50%, poderá se aposentar em 15 anos ou menos!

Claramente, quanto mais alta for sua taxa de poupança, mais rápido você será capaz de “se aposentar” e alcançar a liberdade financeira. Um bom lugar para começar é com 10% do seu salário e depois tentar aumentar esse valor em 1% a cada 30 dias.

2. Separe seus investimentos de curto prazo de suas estratégias de investimento de longo prazo

Depois de descobrir quanto dinheiro você pode economizar por mês, o próximo passo é separar suas estratégias de investimento de curto prazo e de longo prazo.

Não cometa o erro de colocar todos os seus investimentos nas mesmas contas.

Investimentos de curto prazo (5 anos ou mais cedo)

Se você precisar de algum dinheiro nos próximos 5 anos, não deve arriscar perdê-lo! Um exemplo de dinheiro que você pode precisar nos próximos 5 anos ou menos é o pagamento de uma casa, despesas educacionais, dinheiro para um carro, ou dinheiro para viajar.

Você pode pensar que uma conta poupança é um ótimo lugar para colocar seu dinheiro, mas a maioria das contas de poupança tem uma taxa de juros inferior a 0,01%, então você está realmente perdendo dinheiro para a inflação.

Na verdade, Os americanos perdem mais de US $ 50 bilhões em juros ao manter suas economias de curto prazo em contas de poupança com taxas de juros baixas. É aqui que você deve colocar seus investimentos de curto prazo.

Conta de poupança on-line com juros altos

Há um número incrível de ótimas contas de poupança online com taxas de juros de 1% - 2%, para que seu dinheiro pelo menos acompanhe a inflação.

Certificado de conta de depósito (também conhecido como escada de CD)

Quando você compra um certificado de depósito de um banco, muitas vezes pode travar uma taxa acima de 2% e às vezes um pouco mais alta.

O único problema é que você tem que manter seu dinheiro trancado por um período de tempo definido (de 6 meses a alguns anos, dependendo do CD) e se precisar sacar seu dinheiro mais cedo, você estará sujeito a um pequena penalidade de retirada antecipada. (Exceção:CIT Bank 11mo CD sem penalidade)

Contudo, uma maneira fácil de evitar travar todo o seu dinheiro é construir o que é conhecido como uma escada de CD, onde você realmente balança os CDs que abre para que amadureçam (o que significa que terminam) em datas diferentes no futuro e, em seguida, rola em novos CDs .

Então você tem algum dinheiro em CDs que vencem em 6 meses, em 1 ano, em 2 anos, Assim, você sempre terá dinheiro amadurecendo, se precisar retirá-lo mais cedo.

Investimentos de longo prazo (5+ anos no futuro)

Seus investimentos de longo prazo são qualquer dinheiro que você alcançará em mais de 10 anos no futuro.

Este será principalmente seu dinheiro de aposentadoria, então você deseja maximizar seu retorno a longo prazo. Isso significa que você não quer colocar esse dinheiro em uma conta poupança. Você deseja investir em uma conta de aposentadoria.

Existem dois tipos de contas de aposentadoria - as oferecidas por um empregador e as que você mesmo precisa inscrever.

As contas de aposentadoria do empregador incluem principalmente o 401 (k), 403 (b), e 457 (b) contas dependendo do tipo de local de trabalho. As contas de aposentadoria de não empregadores são conhecidas como IRAs (contas de aposentadoria individual) e os tipos típicos são IRA tradicional, Roth IRA, SEP-IRA, e o Solo 401 (k).

As diferenças entre o Roth IRA e o IRA tradicional são que o dinheiro do Roth IRA cresce sem impostos ao longo do tempo e você não precisa pagar impostos quando tira o dinheiro, enquanto o IRA tradicional é tributado na retirada, mas você pode deduzir a contribuição de seus impostos.

Um Roth IRA é o melhor negócio para jovens investidores e terá vantagens fiscais significativas ao longo do tempo. Existem muitos lugares excelentes para abrir um IRA ou um Roth IRA, meus dois favoritos são Betterment e Ally Invest, pois eles têm muitas opções de investimento de alta qualidade e baixo custo.

3. Escolha o seu nível de risco

Infelizmente, como os planos 401K são normalmente oferecidos por meio de um empregador, geralmente há opções de investimento limitadas e altas taxas.

Isso significa que é muito importante escolher sabiamente seus investimentos de 401K. O que eu normalmente recomendo para novos investidores 401K é selecionar um portfólio modelo com base no nível de risco que você se sente confortável em assumir.

Isso é conhecido como sua alocação de ativos, que é a porcentagem de ações e títulos que você tem em sua carteira de investimentos.

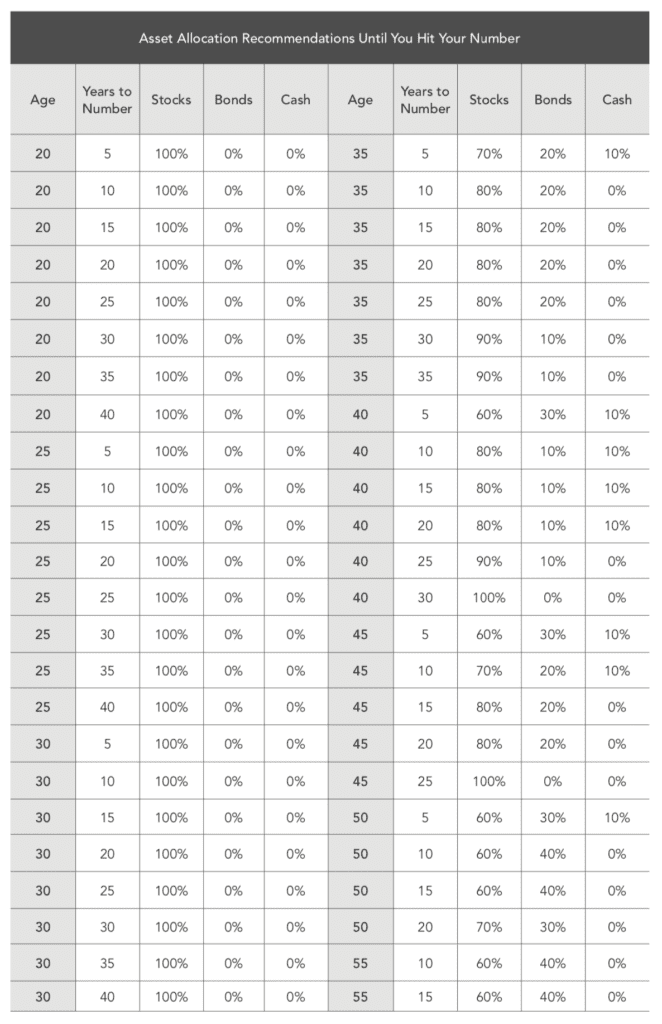

Um conselho - se você tem menos de 35 anos e está começando a investir em um 401K, a melhor ideia é investir em uma carteira de crescimento agressivo, que é fortemente ponderado em ações.

A alocação típica de ativos que faz sentido para um Millennial é em torno de 90% de ações / 10% de títulos. Depois de atingir 35 ou mesmo 40, é melhor ajustar essa alocação para perto de 80% de ações / 10% de títulos.

Embora um portfólio de tipo agressivo flutue naturalmente ao longo do tempo e tenha mais "volatilidade, ”Não é nada para se assustar, porque você está economizando esse dinheiro para o longo prazo e, em um horizonte de investimento de mais de 10 anos, vai ganhar mais dinheiro investindo em ações do que em títulos.

Para a geração do milênio, investir no mercado de ações o mais pesado possível em 401k faz mais sentido.

Aqui está um gráfico de alocação de ativos do meu livro, onde você pode ver as recomendações de alocação de ativos por idade e anos até a aposentadoria.

Este gráfico apareceu originalmente em Financial Freedom por Grant Sabatier

4. Escolha o que vai para suas contas de investimento de aposentadoria de longo prazo

Tanto o 401k quanto o IRA são usados para manter investimentos e normalmente são usados para economizar para a aposentadoria - eles próprios não são investimentos. Isso significa que você precisa escolher veículos de investimento para entrar neles.

Há literalmente um número infinito de opções quando você começa a investir, mas a maioria dos mais simples são as melhores opções.

Para um novo Roth IRA ou investidor tradicional de IRA, normalmente recomendo colocar seus investimentos em fundos de aposentadoria de data-alvo, como o fundo Vanguard 2050 (que é o que investi em meu próprio Roth IRA).

O fundo de data-alvo ajusta naturalmente sua alocação de investimento entre ações e títulos conforme você se aproxima da aposentadoria, para que você não precise fazer muito (exceto continuar colocando dinheiro!).

À medida que você se torna um investidor mais sofisticado, o fundo de data-alvo pode não fazer muito sentido para você, pois você pode obter retornos de investimento incrementais menores investindo seu IRA em uma mistura de fundos de índice de baixo custo - que têm taxas mais baixas no longo prazo.

Mas para o novo investidor, não há realmente muitas escolhas melhores do que um fundo de aposentadoria com data-alvo com uma alocação de ações agressiva de 90 +%. Embora alguns investidores acreditem que os fundos de aposentadoria com data-alvo são muito simples, Também conheço vários profissionais importantes de investimento financeiro e privado que investem seu próprio dinheiro neles.

5. Invista o máximo de dinheiro que puder em contas com vantagens fiscais

Os impostos são um dos maiores drenos em seus retornos de investimento, então você deseja minimizar seus impostos o máximo possível.

Para a maioria dos novos investidores, o objetivo número um é investir o máximo de dinheiro possível em contas com vantagens fiscais, onde seu dinheiro pode crescer sem impostos por um longo período de tempo.

Existem dois tipos de contas com vantagens fiscais que você precisa conhecer - 401Ks e IRAs (contas de aposentadoria individual). Para a geração Y, o máximo de dinheiro que você pode investir a cada ano é de US $ 19, 000 em um 401K e $ 6, 000 em um IRA (assim você pode economizar $ 25, 000 por ano em contas com vantagens fiscais). Faça isso antes de investir em qualquer outra coisa.

Se você trabalha em uma empresa que oferece um plano de 401K, invista o máximo que puder no plano até US $ 18, 000 no máximo ou, pelo menos, investir o máximo que puder para obter uma correspondência do empregador. Você não é tributado sobre nenhum dinheiro que coloca em seu 401K, mas você é tributado quando retira dinheiro de seu 401K.

A maioria das empresas oferece uma combinação de funcionários, que é essencialmente uma contribuição do empregador que corresponde à sua própria contribuição até uma certa porcentagem de sua renda (3% -5% é a média). Este é essencialmente dinheiro grátis e um benefício incrível se você o tiver. Pelo menos invista o máximo necessário para obter o par do seu empregador.

6. Invista cedo, muitas vezes, e tanto quanto você pode

Como um Millennial, Eu sabia que, embora meu novo emprego não estivesse me pagando muito dinheiro, Eu tinha uma coisa do meu lado:o tempo.

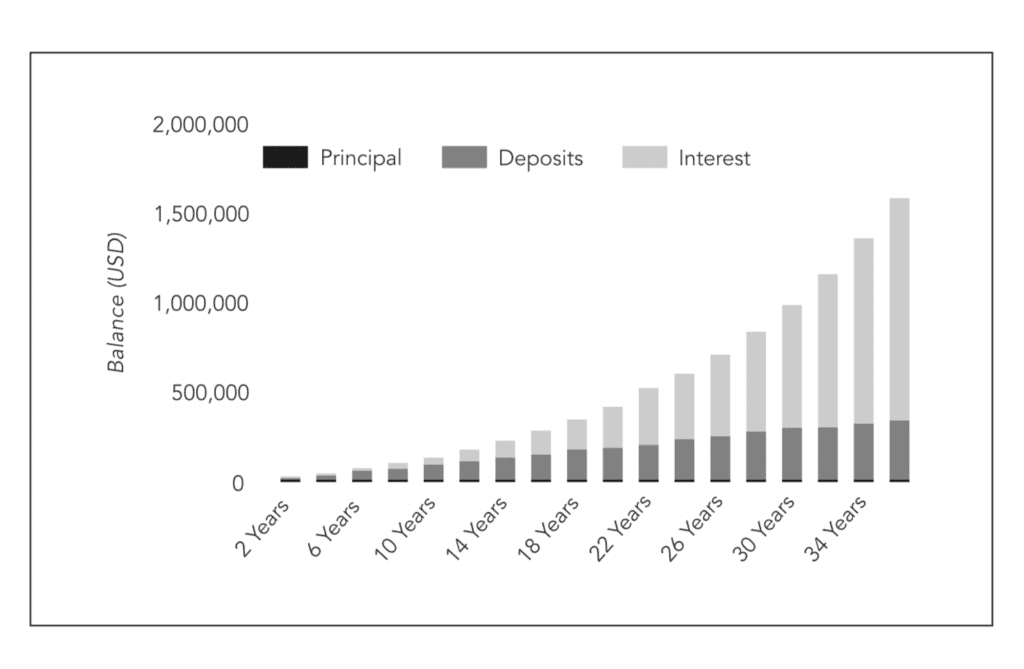

O tempo é o elemento mais essencial do investimento porque leva tempo para o dinheiro crescer e, quanto mais tempo você tem, mais oportunidades seu dinheiro tem de crescer devido aos juros compostos.

Albert Einstein até chamou os juros compostos de "a força mais poderosa do universo" e "a maior descoberta matemática de todos os tempos".

É assim que funciona em termos simples - imagine que você investe $ 10,00 e cresce 10% em um ano, então agora você tem $ 11,00 e no ano seguinte cresce 10% e você tem $ 12,10.

Você continua ganhando mais e mais dinheiro com seus juros crescentes e, quando adiciona a esse pool de dinheiro, ele aumenta ainda mais com o tempo e você pode ganhar dinheiro com seu dinheiro.

É essa ideia muito simples que torna o investimento tão poderoso ao longo do tempo. Aqui está um exemplo simples de como funciona a composição - quanto mais e mais cedo você investe, mais rápido seu dinheiro pode crescer.

Este gráfico apareceu originalmente em Financial Freedom por Grant Sabatier

Então, como você faz com que os juros compostos comecem a trabalhar para você?

Se você tem $ 5 ou $ 5, 000 dólares a primeira regra de investimento é você precisa começar a investir seu dinheiro. Se você não começar, não poderá ganhar dinheiro e seu dinheiro não poderá ganhar dinheiro.

É realmente muito louco quantas pessoas simplesmente mantêm todo o seu dinheiro em uma conta poupança porque têm tanto medo de perder dinheiro no mercado de ações, mas a realidade é que ao longo de qualquer período de mais de 10 anos na história, o mercado de ações provavelmente dará retornos positivos sobre o seu dinheiro se você investir simplesmente em um fundo de índice do mercado de ações.

Eu conheço todas as desculpas que as pessoas dão para não começar a investir porque eu mesmo usei todas elas. Você não tem dinheiro suficiente para investir, você não sabe nada sobre o mercado de ações, você está preocupado em perder dinheiro ...

Todas essas desculpas provavelmente já lhe custaram milhares ou centenas de milhares de dólares em ganhos potenciais ao longo de sua vida. É literalmente como se você estivesse deixando dinheiro na mesa e se encurtando.

Suponho que, por estar lendo este blog, você está interessado em ganhar dinheiro e construir riqueza - mas se você não estiver investindo, provavelmente isso não acontecerá. Seriamente, investir dinheiro é o caminho mais seguro para construir riqueza.

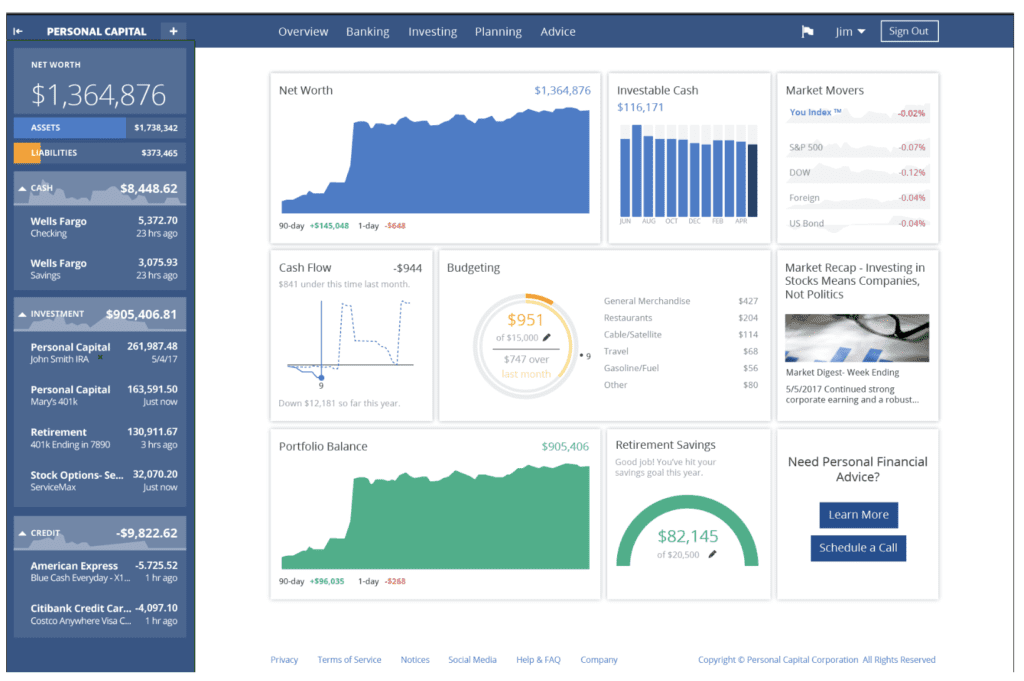

7. Acompanhe seus investimentos e patrimônio líquido com este aplicativo gratuito

Quando você começa a investir, uma das maneiras mais fáceis de rastrear seu dinheiro é usando um rastreador de investimento gratuito.

Meu favorito e aquele que tenho usado pessoalmente nos últimos 5 anos é Capital Pessoal.

Para saber mais sobre meu aplicativo de dinheiro favorito, verifique a minha análise do Capital Pessoal ou clique abaixo.

O painel Personal Capital é fácil de usar e gratuito

É isso! Levei algum tempo para aprender a investir e, com o tempo, você ganhará mais confiança à medida que começar a investir. Nada substitui fazer sua própria pesquisa e perguntar a outras pessoas sobre suas experiências.

Se você seguir as diretrizes apresentadas acima, estará no caminho certo para construir riqueza e, um dia, tornar o trabalho opcional. Para saber mais sobre como investir, confira meu livro best-seller Liberdade financeira:um caminho comprovado para todo o dinheiro de que você sempre precisará.

-

Como começar a investir

Relaxe. Onde você está agora é um bom lugar para aprender a investir. Veja mais fotos de investimentos. Quando você acaba de sair da faculdade, planejar seu futuro financeiro pode significar empacota

-

Como começar a investir em 3 passos simples

Antes de mergulhar nas águas do mercado, a ideia de juntar seu dinheiro em um portfólio de investimentos pode parecer intimidante. Felizmente, investir não precisa ser tudo ou nada:você pode começar p

Artigos em Destaque

- Como você ganha dinheiro investindo?

- Como Ganhar Dinheiro Investindo com Prudência

- Como transferir dinheiro de um banco para outro:5 etapas simples

- 5 dicas simples de investimento

- Como começar a investir:Parte 1

- Como começar a investir

- Como iniciar um negócio sem dinheiro

- Como Ficar Rico em 9 Passos Simples

-

Investir para iniciantes:como começar a investir hoje!

Investir para iniciantes:como começar a investir hoje! Acha que não tem dinheiro suficiente para começar a investir? Pense de novo! Você pode aprender como começar a investir mesmo que comece sua jornada de investimento com apenas $ 100. Embora o valor qu...

-

Como equilibrar um talão de cheques em 5 etapas simples

Como equilibrar um talão de cheques em 5 etapas simples Na época de nossos pais e avós, Os cheques eram a principal forma de gastar dinheiro sem usar dinheiro - portanto, saber como equilibrar um talão de cheques era a chave. Agora, há todo um mundo de o...