Por que manter títulos?

- p As ações têm retornos históricos e esperados mais elevados do que os títulos, mas eles são altamente voláteis.

- p O benefício de adicionar mais ações diminui e se aproxima de zero (e pode até se tornar negativo) em altos níveis de concentração de ações devido à volatilidade e composição.

- p Ter um portfólio completo de ações aumenta a gama potencial de resultados do portfólio, e não é garantido que seja o melhor mesmo por longos períodos de tempo.

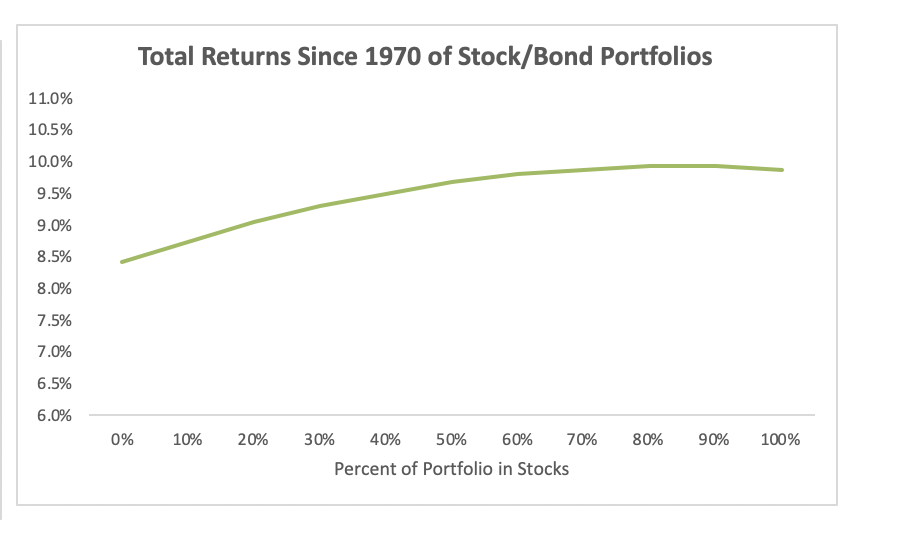

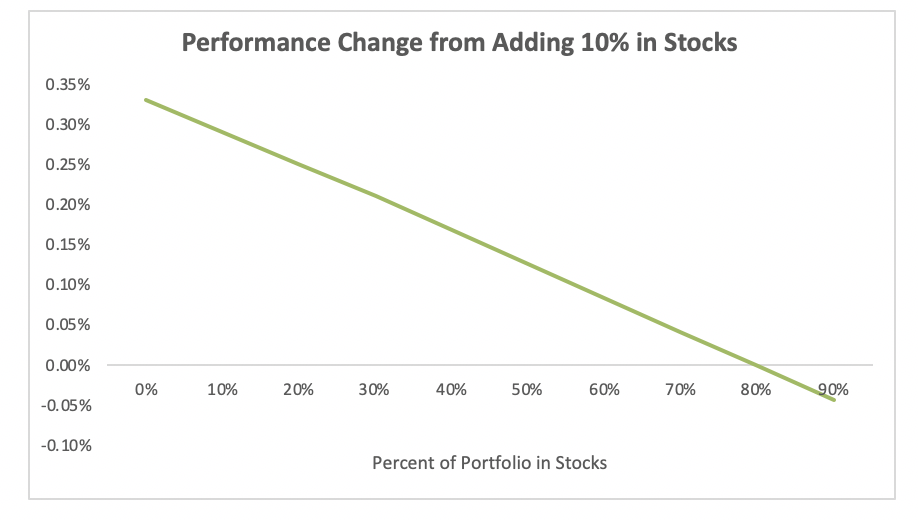

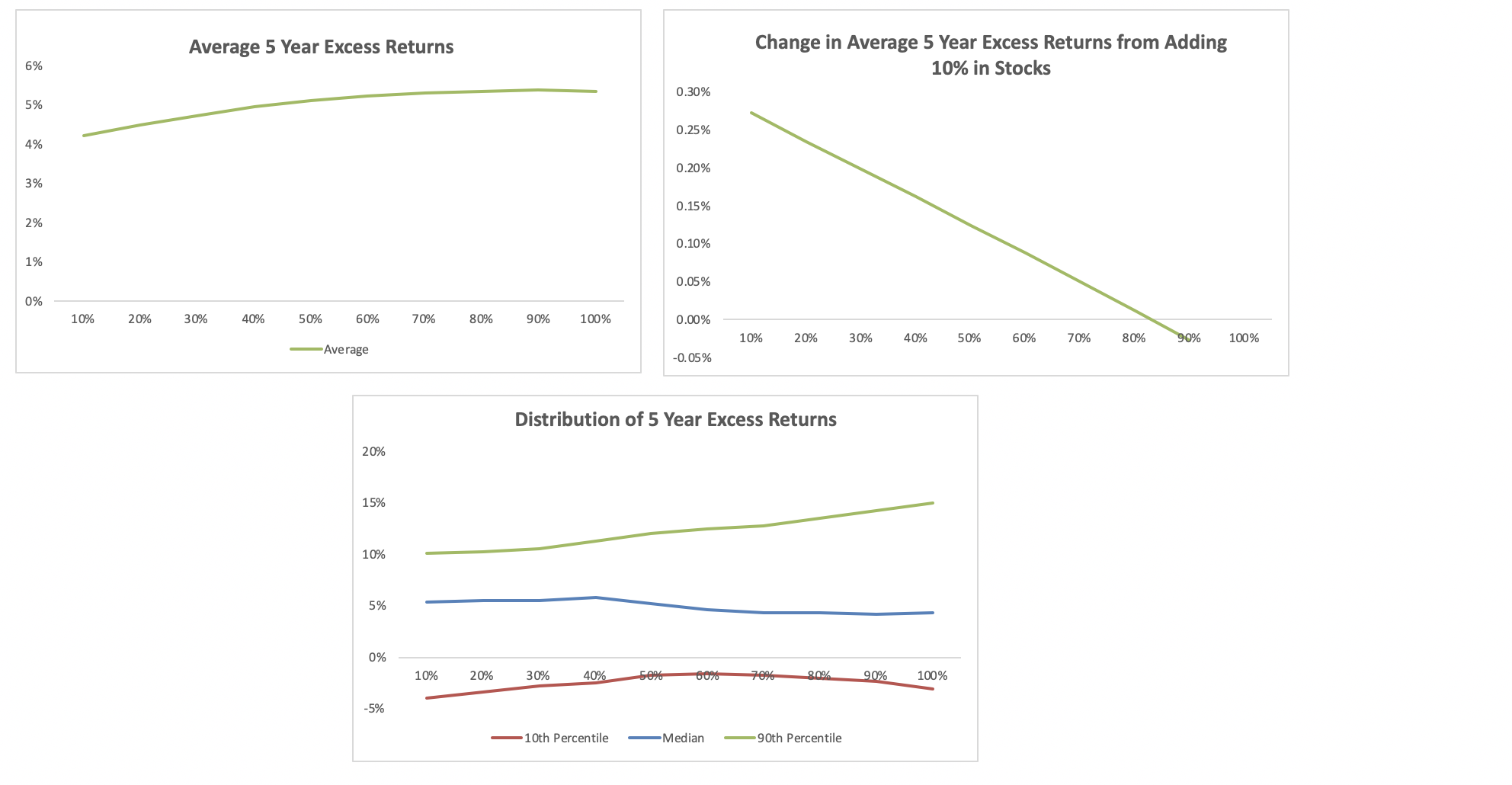

p Contudo, como investidores, não nos importamos com os retornos mensais médios. Nos preocupamos com o desempenho por longos períodos de tempo. Então, vamos dar uma olhada nos retornos compostos de nossas carteiras, não apenas os retornos mensais médios. A imagem muda. O benefício de possuir ações diminui significativamente após ações de 60%, e arredondado para zero após os estoques de 80%. Como a diversificação reduz a volatilidade e ter uma volatilidade mais baixa ajuda os retornos compostos, o benefício de possuir ações diminui à medida que a concentração de ações da carteira aumenta.

p

p Contudo, como investidores, não nos importamos com os retornos mensais médios. Nos preocupamos com o desempenho por longos períodos de tempo. Então, vamos dar uma olhada nos retornos compostos de nossas carteiras, não apenas os retornos mensais médios. A imagem muda. O benefício de possuir ações diminui significativamente após ações de 60%, e arredondado para zero após os estoques de 80%. Como a diversificação reduz a volatilidade e ter uma volatilidade mais baixa ajuda os retornos compostos, o benefício de possuir ações diminui à medida que a concentração de ações da carteira aumenta.

p

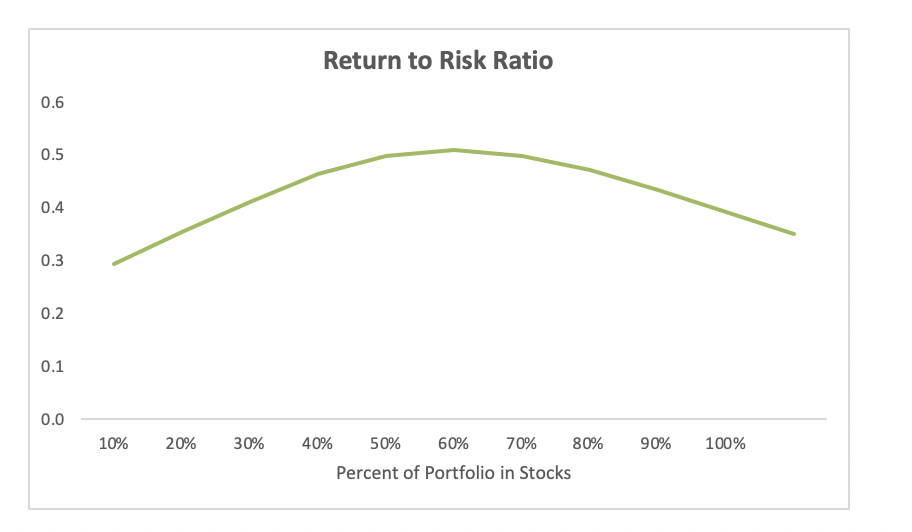

p Outra maneira de ver isso é em termos de relação retorno / risco. O retorno ao índice de risco atinge o pico em torno de 50-70% nas ações. Depois desse ponto, a carteira ganha cada vez menos com a adição de ações e assumindo mais riscos.

p Outra maneira de ver isso é em termos de relação retorno / risco. O retorno ao índice de risco atinge o pico em torno de 50-70% nas ações. Depois desse ponto, a carteira ganha cada vez menos com a adição de ações e assumindo mais riscos.

p O ponto principal é que o benefício de assumir mais ações diminui à medida que a concentração de ações aumenta, e nivela depois que a carteira atinge ações de 70-80%. Ativos que proporcionam retornos diversificados ajudam significativamente as carteiras. É por isso que acreditamos que é melhor ter alguns ativos diversificados, como títulos do governo e ouro, em comparação com possuir mais ações para investidores em crescimento. Mesmo se você reduzir suas expectativas de retorno para títulos abaixo dos retornos dos últimos cinquenta anos, a dinâmica básica se mantém:cada dólar marginal de ações tem menos benefícios devido à composição e diversificação.

p Esses padrões gerais são consistentes com a matemática de como funcionam os portfólios e a composição, não simplesmente um estudo de caso. Eles também se mantêm em testes de estresse com retornos mais baixos de títulos e diferentes correlações entre títulos e ações. Existem bons argumentos de que os títulos terão um desempenho inferior nos próximos 20 anos (embora esses tipos de argumentos, e nós, estão frequentemente errados). Existem também boas razões teóricas para que as ações possam oferecer melhores retornos por unidade de risco do que os títulos. Os títulos costumam oferecer altos retornos em tempos econômicos difíceis, e as ações têm um desempenho ruim nesses mesmos tempos difíceis, bem quando as pessoas querem usar suas economias. Como os retornos do investimento são uma compensação por assumir riscos, faz sentido que o ativo com qualidades semelhantes às de seguro tenha retornos menores.

p Em horizontes de tempo mais curtos, a distribuição das devoluções é importante

p Contudo, no mundo real, a maioria dos investidores não tem 50 anos. Eles têm talvez 40 anos de carreira, e eles adicionam muitas de suas economias ao longo da vida à medida que envelhecem e os salários aumentam, o que significa que muito do dinheiro que economizam não tem 40 anos para capitalizar. Também, os investidores não experimentam retornos médios, eles experimentam retornos que são específicos para um determinado período de tempo.

p Então, além de pensar sobre os maiores retornos esperados, os investidores ficam bem servidos ao considerar a gama potencial de resultados ao longo dos períodos de tempo que são relevantes para eles.

p Voltando à mesma simulação de antes, calculamos a gama de retornos que os investidores teriam experimentado em períodos de 5 anos. Usamos períodos de 5 anos para que nossas amostras não se sobreponham muito (há apenas 2,5 períodos de 20 anos em 50 anos, e os dados de títulos de longo prazo não são bons antes da década de 1970). A dinâmica ao longo de 5 anos é a mesma que para o período de tempo integral. O desempenho melhora à medida que adicionamos ações ao portfólio, mas o impacto diminui à medida que nos aproximamos dos estoques de 100%. Observe que usamos retornos superiores à taxa de caixa para permitir uma comparação justa entre os períodos de tempo. Na faixa inferior de resultados, as ações podem ter um desempenho fraco em relação a carteiras mais diversificadas, assim como os títulos de longo prazo.

p O ponto principal é que o benefício de assumir mais ações diminui à medida que a concentração de ações aumenta, e nivela depois que a carteira atinge ações de 70-80%. Ativos que proporcionam retornos diversificados ajudam significativamente as carteiras. É por isso que acreditamos que é melhor ter alguns ativos diversificados, como títulos do governo e ouro, em comparação com possuir mais ações para investidores em crescimento. Mesmo se você reduzir suas expectativas de retorno para títulos abaixo dos retornos dos últimos cinquenta anos, a dinâmica básica se mantém:cada dólar marginal de ações tem menos benefícios devido à composição e diversificação.

p Esses padrões gerais são consistentes com a matemática de como funcionam os portfólios e a composição, não simplesmente um estudo de caso. Eles também se mantêm em testes de estresse com retornos mais baixos de títulos e diferentes correlações entre títulos e ações. Existem bons argumentos de que os títulos terão um desempenho inferior nos próximos 20 anos (embora esses tipos de argumentos, e nós, estão frequentemente errados). Existem também boas razões teóricas para que as ações possam oferecer melhores retornos por unidade de risco do que os títulos. Os títulos costumam oferecer altos retornos em tempos econômicos difíceis, e as ações têm um desempenho ruim nesses mesmos tempos difíceis, bem quando as pessoas querem usar suas economias. Como os retornos do investimento são uma compensação por assumir riscos, faz sentido que o ativo com qualidades semelhantes às de seguro tenha retornos menores.

p Em horizontes de tempo mais curtos, a distribuição das devoluções é importante

p Contudo, no mundo real, a maioria dos investidores não tem 50 anos. Eles têm talvez 40 anos de carreira, e eles adicionam muitas de suas economias ao longo da vida à medida que envelhecem e os salários aumentam, o que significa que muito do dinheiro que economizam não tem 40 anos para capitalizar. Também, os investidores não experimentam retornos médios, eles experimentam retornos que são específicos para um determinado período de tempo.

p Então, além de pensar sobre os maiores retornos esperados, os investidores ficam bem servidos ao considerar a gama potencial de resultados ao longo dos períodos de tempo que são relevantes para eles.

p Voltando à mesma simulação de antes, calculamos a gama de retornos que os investidores teriam experimentado em períodos de 5 anos. Usamos períodos de 5 anos para que nossas amostras não se sobreponham muito (há apenas 2,5 períodos de 20 anos em 50 anos, e os dados de títulos de longo prazo não são bons antes da década de 1970). A dinâmica ao longo de 5 anos é a mesma que para o período de tempo integral. O desempenho melhora à medida que adicionamos ações ao portfólio, mas o impacto diminui à medida que nos aproximamos dos estoques de 100%. Observe que usamos retornos superiores à taxa de caixa para permitir uma comparação justa entre os períodos de tempo. Na faixa inferior de resultados, as ações podem ter um desempenho fraco em relação a carteiras mais diversificadas, assim como os títulos de longo prazo.

p Então, você deve alocar para todos os estoques? Depende.

p Na Wealthsimple, aconselhamos os investidores com horizontes de longo prazo a manter uma carteira de crescimento com ações de 80% e títulos de risco (+ ouro) porque o benefício de alocar para mais ações diminui à medida que passamos de 80 para 100% das ações, e valorizamos a melhoria dos piores resultados potenciais. Não pensamos em termos de dinheiro, pensamos em termos de resultados de vida de nossos investidores, e valorizamos garantir que eles recebam retornos adequados em cenários ruins em vez de obter os melhores retornos absolutos quando os mercados de ações estão em alta. Nossos investidores se sairão muito bem mantendo 80% das ações nesse caso, de qualquer maneira. Para nossos portfólios mais conservadores, adicionamos títulos de curto prazo em vez de títulos de longo prazo porque uma alocação pesada em títulos de risco também pode levar a resultados ruins. Essas carteiras não são mostradas aqui.

p Contudo, os investidores diferem, e os usos do dinheiro variam, então é uma questão de determinar a compensação certa para seu apetite de risco e horizonte de tempo. Se você quiser uma chance de obter os maiores retornos possíveis, uma carteira com todas as ações provavelmente está certa. Se você se preocupa com a distribuição, e certificar-se de que você é bem recompensado por assumir riscos, mesmo em um horizonte de tempo longo, pode fazer sentido alocar parte de sua carteira em títulos públicos de risco.

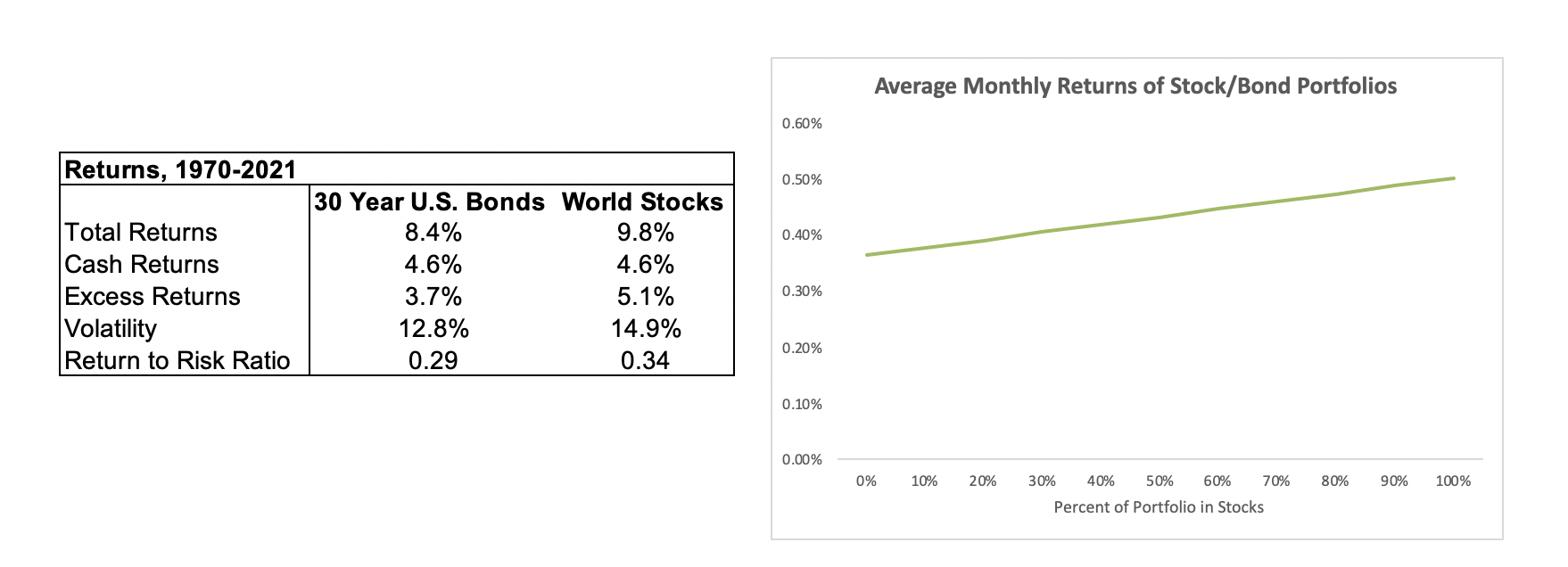

p Divulgações:As declarações fornecidas aqui são apenas para fins informativos e educacionais e não constituem um conselho ou recomendação. Os desempenhos indicados são históricos para o período indicado. A taxa de retorno não leva em consideração quaisquer taxas ou impostos a pagar. O desempenho passado pode não ser repetido. As carteiras consistem no MSCI World Total Return Index e no U.S. Treasury Total Return Index, reequilibrado mensalmente, em diferentes taxas de ações e títulos, de 1970-2021. As taxas de caixa usadas nos retornos em excesso são as séries de Retorno Total da T-Bill de Dados Financeiros Globais. Os retornos em excesso são calculados com base nos retornos totais compostos menos os retornos de caixa compostos. Rácio retorno-risco definido como o excesso de retornos dividido pelo desvio padrão mensal anual dos retornos. Dados da Global Financial Data. Análise por Wealthsimple.

p Então, você deve alocar para todos os estoques? Depende.

p Na Wealthsimple, aconselhamos os investidores com horizontes de longo prazo a manter uma carteira de crescimento com ações de 80% e títulos de risco (+ ouro) porque o benefício de alocar para mais ações diminui à medida que passamos de 80 para 100% das ações, e valorizamos a melhoria dos piores resultados potenciais. Não pensamos em termos de dinheiro, pensamos em termos de resultados de vida de nossos investidores, e valorizamos garantir que eles recebam retornos adequados em cenários ruins em vez de obter os melhores retornos absolutos quando os mercados de ações estão em alta. Nossos investidores se sairão muito bem mantendo 80% das ações nesse caso, de qualquer maneira. Para nossos portfólios mais conservadores, adicionamos títulos de curto prazo em vez de títulos de longo prazo porque uma alocação pesada em títulos de risco também pode levar a resultados ruins. Essas carteiras não são mostradas aqui.

p Contudo, os investidores diferem, e os usos do dinheiro variam, então é uma questão de determinar a compensação certa para seu apetite de risco e horizonte de tempo. Se você quiser uma chance de obter os maiores retornos possíveis, uma carteira com todas as ações provavelmente está certa. Se você se preocupa com a distribuição, e certificar-se de que você é bem recompensado por assumir riscos, mesmo em um horizonte de tempo longo, pode fazer sentido alocar parte de sua carteira em títulos públicos de risco.

p Divulgações:As declarações fornecidas aqui são apenas para fins informativos e educacionais e não constituem um conselho ou recomendação. Os desempenhos indicados são históricos para o período indicado. A taxa de retorno não leva em consideração quaisquer taxas ou impostos a pagar. O desempenho passado pode não ser repetido. As carteiras consistem no MSCI World Total Return Index e no U.S. Treasury Total Return Index, reequilibrado mensalmente, em diferentes taxas de ações e títulos, de 1970-2021. As taxas de caixa usadas nos retornos em excesso são as séries de Retorno Total da T-Bill de Dados Financeiros Globais. Os retornos em excesso são calculados com base nos retornos totais compostos menos os retornos de caixa compostos. Rácio retorno-risco definido como o excesso de retornos dividido pelo desvio padrão mensal anual dos retornos. Dados da Global Financial Data. Análise por Wealthsimple.

-

Como um CFP comemora seu dinheiro ganha

As pessoas muitas vezes podem imaginar que, quando alcançam seus marcos, Haverá fogos de artifício e ônibus de festa junto com uma grande festa. E embora às vezes haja, a maioria das vitórias são simp

-

Medigap Plan F o mais caro,

ainda popular A maioria das pessoas que optam pelo Medicare tradicional e um suplemento do Medicare para se protegerem de lacunas no programa escolhem o seguro Medigap conhecido como Plano F. Entre a

-

Novo destaque do recurso Mint:compra de casa mais fácil com o Rocket Mortgage

Com o mercado imobiliário esquentando à medida que as taxas de hipotecas permanecem baixas, as pessoas estão se aglomerando para comprar uma casa, incluindo muitos compradores de primeira viagem. A pa

-

O que é um Dividendo Cumulativo?

Um dividendo cumulativo é uma distribuição fixa exigida de lucros feita aos acionistas. Ações preferenciais Ações preferenciais Ações preferenciais (ações preferenciais, ações preferenciais) são a cla

investir

-

5 movimentos de dinheiro brilhante que você deve fazer em 1º de janeiro

5 movimentos de dinheiro brilhante que você deve fazer em 1º de janeiro Muitos de nós tomamos decisões no dia de ano novo. E, sim, a maioria de nós quebra essas mesmas resoluções antes do final de janeiro. Mas e quanto a movimentos de dinheiro positivos? Existem etapas qu...

-

6 estratégias de investimento comuns de gestores de fundos

6 estratégias de investimento comuns de gestores de fundos p p Os critérios que os gestores de fundos mútuos usam para selecionar seus ativos variam amplamente de acordo com o gestor individual. Então, ao escolher um fundo, você deve observar atentamente o e...

-

O que é trimestre a trimestre (QOQ)?

O que é trimestre a trimestre (QOQ)? Trimestre a trimestre (QOQ) é a taxa de variação entre os dados fiscais trimestrais. É uma métrica comumente usada para determinar o crescimento trimestral de uma empresa ou, alternativamente, usado a...

-

Como lucrar quando os investidores vendem em maio e vão embora

Como lucrar quando os investidores vendem em maio e vão embora Andrew Keene Seria difícil exagerar o quão fortes os mercados podem ser em abril. O desempenho é quase sempre estelar - normalmente, apenas dezembro supera. O S&P 500 subiu mais de 3,5% este mês, e e...