Dominando os gastos discricionários:um guia prático de orçamento

Decidi desenvolver um orçamento.

Isso provavelmente parece estranho vindo de um cara que foi anti-orçamento durante toda a vida. Além disso, não paguei todas as minhas dívidas? Não tenho um fluxo de caixa positivo de mais de US$ 1.000 por mês? Sim, essas coisas são verdade. Mas percebi algo preocupante:comecei a sentir aquela inflação no estilo de vida sobre a qual estou sempre alertando os outros.

A inflação do estilo de vida é a tendência natural de aumentar os nossos gastos à medida que os nossos rendimentos aumentam. Quando recebemos um aumento no trabalho, é provável que gastemos mais em casa. Um pouco de inflação no estilo de vida está bem. Mas existe um perigo real de ficar demasiado confortável com o aumento dos gastos. Depois que nos acostumamos a um determinado estilo de vida, é difícil reduzi-lo.

Rachaduras na Fundação

Em nosso voo de Orlando para casa, Kris e eu conversamos sobre meus gastos. Aumentou nos últimos meses. Parte disso é deliberado. Tomei uma decisão consciente de me permitir gastar mais dinheiro em Desejos. Eu posso pagar. O problema é que comecei a gastar indiscriminadamente novamente, e temo que isso seja um caminho escorregadio. Compro revistas aleatórias no supermercado ou compro um jogo para Wii no qual estou apenas parcialmente interessado.

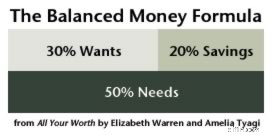

Certamente não estou gastando além das minhas possibilidades, mas comecei a fazer mais compras por impulso. Quero corrigir isso agora — antes isso se torna um problema. No passado, usei um plano de gastos para me ajudar a atingir meus objetivos e, mais recentemente, tenho seguido as linhas gerais da fórmula de equilíbrio financeiro de Elizabeth Warren:

Mas às vezes os contornos gerais não são suficientes. Nesse caso, Kris sugeriu que um orçamento poderia ajudar a conter minha impulsividade, e acho que ela está certa. Com um orçamento, posso definir metas específicas. Posso me concentrar nas coisas que realmente quero, em vez de apenas gastar em coisas aleatórias que me agradam no momento.

Então, decidi criar um orçamento. Não é um orçamento abrangente – minha renda, necessidades e economias estão bem – mas um orçamento para meus desejos. Quero exercer disciplina nesta área para gastar em coisas que são realmente importantes para mim, em vez de coisas aleatórias, coisas que acabam se transformando em desordem.

Modelo para o Sucesso

Para começar, revisei meus gastos discricionários do ano passado e os comparei com os totais dos primeiros quatro meses de 2009. É aqui que monitorar cada centavo gasto pode ser valioso. Ao comparar meus gastos anteriores com meus gastos atuais, sou capaz de detectar tendências. Está muito claro, por exemplo, que estou de novo gastando muito em jantar fora. É hora de reduzir.

Em seguida, pensei em meus objetivos. O que é que eu realmente quero fazer? Ultimamente, viajar me atrai. Kris e eu gostaríamos de tirar férias na Europa em 2010. Para que isso aconteça, preciso economizar. Isso me dá uma meta de médio prazo para economizar.

Finalmente, aloquei uma quantia específica de dinheiro para minhas necessidades mensais. Lembre-se, por ser autônomo, tenho uma renda irregular que passa primeiro pela minha conta comercial. Se eu sacar US$ 2.500 por mês (depois de impostos) para servir como renda pessoal, isso me dará US$ 750 para gastar em minhas paixões. Isso deve ser bastante .

Observação: Com base em minha renda, necessidades e economias, posso alocar US$ 750 para necessidades. Isso pode parecer alto para alguns leitores do GRS. Também teria parecido alto para mim uma vez. Mas como paguei minha dívida de consumidor, tenho US$ 750 por mês para gastar em coisas que me fazem feliz.

Construindo o Orçamento

Depois de coletar os dados e definir minhas metas, fiz uma primeira análise do orçamento. Isto é o que usarei em junho e julho:

- Livros:US$ 50/mês

- Histórias em quadrinhos:US$ 50/mês

- Entretenimento:US$ 50/mês

- Roupas:US$ 50/mês

- Caridade:US$ 50/mês

- Jantar fora:US$ 200/mês

- Férias 2010:US$ 200/mês (mais pequenos ganhos inesperados)

- Diversos:US$ 100/mês

Obviamente, você pode fazer escolhas diferentes. Eu sei que muitos leitores do GRS são contribuidores ávidos para instituições de caridade, por exemplo, e suspeito que poucos de vocês fazem orçamento para histórias em quadrinhos! Estas são as alocações que parecem fazer sentido para mim e para a minha situação. Tenho certeza de que farei alterações neste orçamento enquanto trabalho com ele no mundo real.

Na verdade, tenho muitas dúvidas sobre como um orçamento deveria funcionar no mundo real. Como sou um novato em orçamento, preciso de ajuda. Espero que vocês, orçamentários experientes, possam responder algumas das minhas perguntas:

- Com que frequência você reavalia seu orçamento? Você faz ajustes mensais? Trimestral? Anualmente?

- Se você ultrapassar o orçamento de um mês, o que você faz? Você faz ajustes imediatos? Ou você simplesmente tenta corrigir as coisas no mês seguinte?

- E se eu afundar orçamento em uma categoria? Isso significa que poderei levar esse dinheiro para o próximo mês? Posso usá-lo para uma categoria de desejo diferente? (Talvez varrer algo extra para o fundo de férias?) Ou esse dinheiro vai para a poupança? Ou devo doar para caridade?

- Como você acompanha seus gastos em relação ao orçamento? Se eu usasse o sistema de envelope, alocaria o dinheiro real para cada conta antecipadamente. Mas e se eu não quiser ter tanto dinheiro em casa? Existe uma boa maneira de acompanhar os gastos atuais em cada categoria? Devo levar um notecard com meus gastos mensais? (Isso parece ser o que Bargain Babe recomenda.)

- Você tenta reduzir ainda mais os gastos nessas categorias? Por exemplo, devo tentar reduzir ainda mais meu orçamento para jantar fora?

Este é um estranho mundo novo para mim. No ano passado, tenho buscado assuntos e conceitos de finanças pessoais cada vez mais avançados. No entanto, aqui estou, em melhor situação financeira do que nunca, prestes a implementar uma habilidade básica que nunca dominei antes. Tudo bem. Acredito que é importante continuar focando nos fundamentos, mesmo enquanto abordamos temas mais avançados.

Meus gastos discricionários:pedaços e peças

Quero falar sobre alguns dos meus hábitos de consumo. Uma é uma tendência preocupante e a outra é algo que estou fazendo certo.

Alimento para reflexão

Leitores antigos sabem que Kris e eu adoramos jantar fora. É uma daquelas coisas em que estamos dispostos a gastar. Cortamos atalhos em outras áreas de nossas vidas para que possamos nos dar ao luxo de fazer isso acontecer. Mesmo assim, tenho me preocupado com meus gastos em restaurantes nos últimos dois anos. Parece um pouco excessivo.

Como foi o ano passado? Bem, meus gastos com alimentos caíram, mas meus gastos com restaurantes aumentaram novamente — muito . Aqui está uma olhada em cinco anos de dados:

- Em 2005, gastamos US$ 1.423,39 para jantar fora 100 vezes, com um custo médio de US$ 14,23 por refeição.

- Em 2006, gastamos US$ 1.869,58 para jantar fora 108 vezes, com um custo médio de US$ 17,31 por refeição.

- Em 2007, gastamos US$ 2.051,93 para jantar fora 84 vezes, com um custo médio de US$ 24,43 por refeição.

- Em 2008, gastamos US$ 2.628,08 para jantar fora 77 vezes, com um custo médio de US$ 34,14 por refeição.

- Em 2009, gastamos US$ 3.443,61 para jantar fora 69 vezes, com um custo médio de US$ 49,91 por refeição.

Caramba! Você vai olhar para esses números? Jantamos fora apenas cerca de dois terços da frequência que comíamos em 2006, mas gastamos quase três vezes mais por refeição. Ao ritmo actual de crescimento dos gastos, gastaremos 300 dólares por refeição em 2015! Como posso arcar com nossos gastos atuais – não estou vivendo além de minhas posses – a verdadeira questão é:estou fazendo o meu dinheiro valer a pena? Não tenho certeza se estou.

Para ser honesto, tenho que admitir que não como a ideia de que estamos pagando US$ 50 por refeição. Prefiro voltar ao nosso antigo hábito:jantar fora com mais frequência, mas gastando menos cada vez. Para esse fim, estive pensando em maneiras pelas quais podemos trabalhar para cortar custos:

- Poderíamos fazer um trabalho melhor procurando descontos. Temos um livro de entretenimento, e o jornal local costuma apresentar promoções especiais em restaurantes locais. Devemos aproveitar ambos. Costumávamos fazer isso, mas perdemos o hábito (principalmente porque nos acostumamos a comer sempre nos mesmos lugares).

- Precisamos encontrar lugares mais baratos para comer. Metade da diversão de sair é simplesmente sair. Claro, adoramos restaurantes chiques, mas ficávamos felizes com o Dairy Queen. (Isso é a inflação do estilo de vida em ação!) O verdadeiro problema é que os lugares baratos que conheço e adoro (Cha Cha Cha e Imperial Garden) não são os favoritos de Kris. Precisamos encontrar lugares baratos para nós ambos gosto.

- Quando comemos nos mesmos lugares de sempre, precisamos fazer um esforço para reduzir nossos gastos. Não há problema em comer aperitivo, prato principal, sobremesa e bebida na mesma refeição de vez em quando, mas poderíamos economizar dinheiro cortando um ou dois deles da mistura sempre que jantarmos fora.

- Finalmente, deveríamos convidar amigos para jantar em nossa casa com mais frequência. Assim que o livro estiver pronto (chegando perto!), vou adquirir o hábito de convidar uma família para jantar conosco a cada duas semanas. Costumávamos fazer muito isso, mas perdemos o hábito. É divertido e econômico convidar pessoas para jantar.

Então, essa é uma parte da minha vida financeira que ainda precisa de melhorias. A seguir, vamos ver algo que estou fazendo certo.

Tangente: Portlanders, me ajudem. Quais são seus lugares baratos favoritos para comer na cidade? Pontos de bônus para o interior do sudeste, a oeste da 39ª, de Hawthorne ao sul até Oregon City.

Um declínio da necessidade

Aqui está algo que me surpreende:já completamos doze dias do ano e ainda não gastei nada com despesas pessoais. Eu nem senti vontade. Comprei gasolina para o Mini e mantimentos para casa, e Kris e eu saímos para almoçar na sexta-feira passada, mas não gastei um centavo em gadgets, livros, jogos, brinquedos ou revistas.

“Grande coisa”, você pode dizer. “É assim que deveria ser.” Você tem razão. Mas para mim, isso é um grande negócio. Durante toda a minha vida, tive uma necessidade incontrolável de comprar coisas. Antigamente eu não conseguia passar mais de um ou dois dias sem comprar alguma coisa. Mesmo enquanto escrevia este blog, esse era o caso. (Acabei de aprender a canalizar meus desejos para coisas menores e mais baratas.) Agora, por último, parece que consegui.

Eu ainda quero coisas - sem dúvida! - mas me tornei muito bom em ignorar os desejos e seguir em frente. Como?

- Às vezes, simplesmente deixo de lado o que quero, desligo meu cérebro e vou embora. Eu me forço a parar de pensar nisso. (Geralmente pensando em outra coisa, como nossa próxima viagem à Europa e como preciso economizar para isso.)

- Se eu ainda quiser o produto quando chegar em casa, coloco-o na minha lista de desejos da Amazon. Por alguma razão, isso geralmente é suficiente para satisfazer o estranho funcionamento interno da minha mente. Sinto-me reconfortado por saber que coloquei isso em uma lista onde não esquecerei.

- Sou muito bom em usar a regra dos 30 dias para controlar meus gastos por impulso. Minha lista de desejos da Amazon desempenha um papel nisso, mas minha montanha de fichas também. (Minha vida não estaria completa sem fichas.) Tenho um punhado de fichas em minha mesa cheias de anotações sobre as coisas que quero. É incrível quantas vezes eu vasculho essa pilha e acabo jogando cartas fora porque não quero mais o item que anotei.

Essas técnicas me ajudam a lidar com o desejo. Eles não reprimem isso completamente – nem eu gostaria que o fizessem – mas eles o mantêm sob controle. Essa última regra é provavelmente a mais eficaz. Ao atrasar as compras em 30 dias, não sinto que estou me negando. Ainda posso comprar o que quiser se quiser 30 dias depois, mas não estou cedendo apenas aos gastos por impulso. (Quando chegarem 30 dias e eu fazer ainda quer alguma coisa, na verdade é muito bom poder comprá-la.)

Minha atual moratória de gastos não é permanente, e eu sei disso. Na verdade, a nova antologia de Dick Tracy será lançada amanhã, então, pelo menos, gastarei mais de US$ 25 por isso.

Lembre-se:não há nada de intrinsecamente errado em gastar dinheiro em coisas que lhe trazem alegria. Os problemas surgem quando você financia essas compras com dívidas. Se você está atingindo suas outras metas financeiras e ainda tem dinheiro sobrando, é bom satisfazer seus interesses e paixões. Apenas certifique-se de obter valor pelo dinheiro gasto.

Uma retrospectiva dos anos anteriores

Acredito que existem dois componentes para construir riqueza:

- Redução de custos

- Aumentar a renda

Fazer um ou outro pode ajudá-lo a atingir seus objetivos, mas para realmente ter sucesso, você deve fazer os dois. Meu objetivo tem sido criar um fluxo de caixa mensal positivo significativo. Eu consegui fazer isso. Mas à medida que minha renda aumenta, aumenta também a tentação de gastar mais. Consegui lutar contra o desejo? Chegou a hora da revisão anual das minhas maiores fontes de gastos discricionários:

Histórias em Quadrinhos (2005:US$ 2.810,52, 2006:US$ 3.202,91, 2007:US$ 897,08, 2008:US$ 550,51 ) Embora eu use os quadrinhos como motivo de risada no Get Rich Slowly, eu realmente lutei com meus gastos com eles no passado. Não este ano. Fiz grandes melhorias em 2008, gastando menos em quadrinhos do que eu havia planejado. Existem duas razões para isso. Primeiro, estreitei meu foco, coletando apenas os títulos que mais desejo. Também estou me esforçando para ler todos os livros que comprei, mas nunca terminei. Essas duas mudanças me ajudaram a gastar menos neste hobby.Livros (2005:US$ 1.049,91, 2006:US$ 657,96, 2007:US$ 702,73, 2008:US$ 404,49 ) Ao mesmo tempo, gastei mais de US$ 200 por mês em livros. Agora gasto menos de US$ 40. Estou satisfeito com este número, especialmente porque muitos deles são para o nosso grupo mensal de livros. Um dos motivos pelos quais minha inclinação para comprar livros diminuiu é que posso comprar livros de finanças pessoais por meio da empresa Get Rich Slowly. (Além disso, autores e editores os enviam gratuitamente para mim.) Isso me dá uma fonte inesgotável de material de leitura e me deixa menos inclinado a passar tempo em uma livraria. E, novamente, estou tentando ler livros que possuo, mas nunca terminei.Entretenimento (2005:US$ 478,81, 2006:US$ 543,55, 2007:US$ 1.094,83, 2008:US$ 897,91 ) Este número não é tão ruim quanto parece. Inclui dois shows do Decemberists para mim e Kris, e também inclui algumas de nossas exibições de televisão. (Lembre-se de que Kris e eu reduzimos para o cabo básico e agora assistimos TV pela Netflix e pela iTunes Music Store.) Há também um evento único de US$ 236 aqui que deveria ter sido uma despesa comercial. Não estou insatisfeito com meus gastos com entretenimento.Animais de estimação (2005:US$ 397,76, 2006:US$ 471,03, 2007:US$ 625,52, 2008:US$ 378,75 ) Muitos redatores de finanças pessoais consideram os animais de estimação uma despesa desnecessária. Para mim, US$ 35 por mês para manter quatro gatos é uma pechincha. Cada animal me custa apenas cerca de um quarto por dia, e eles trazem muito mais alegria à minha vida do que isso. Se Kris me deixasse, eu seria a “senhora maluca dos gatos” do bairro. (Existem “cavalheiros malucos por gatos”?) Observe que nossas despesas reais com animais de estimação são maiores. Kris paga pela comida, e isso não se reflete nesses númerosVice (2005:US$ 1.055,33, 2006:US$ 768,95, 2007:US$ 431,89, 2008:US$ 924,79 ) Isso inclui vinho, licor, tabaco para cachimbo, noites de pôquer, etc. Não fumo regularmente, mas fumo cachimbo talvez uma dúzia de vezes por ano. A maior parte dessas despesas é com bebidas alcoólicas em jantares e reuniões sociais. Meu consumo de álcool diminuiu aumento durante 2008, o que é uma preocupação, mas não é essa a razão para o aumento dos gastos. Pela primeira vez, compramos algumas caixas de vinho. Na verdade, isto reduzirá os “salários do pecado” a longo prazo, mas superou o número de 2008.

Embora este relatório seja interessante, existem problemas com a minha metodologia. Por exemplo, incluí acima meus gastos com compras (embora não seja realmente discricionário), mas não incluí gastos com equipamentos de ginástica (que é discricionário). Além disso, Kris paga grande parte de nossas compras. Como mantemos contas separadas, a parte dela nessas despesas não se reflete nesses números.

No entanto, para ser consistente ano após ano, optei por continuar relatando as mesmas despesas da mesma maneira. Você terá que acreditar na minha palavra de que os números aqui são representativos dos meus gastos como um todo. Este relatório anual é como acompanhar um índice do mercado de ações, eu acho. Não revela nuances, mas ainda é um indicador útil do panorama geral.

Então, apesar de cortar nas áreas que são realmente importantes para mim – livros e quadrinhos – meus gastos aumentaram . E a maior parte desse aumento veio de jantares fora.

Como você fez em suas metas de gastos no ano passado? Existem áreas onde você gostaria de gastar menos? Se sim, que estratégias você usa para se manter sob controle?

-

O que é vida média?

Vida média é o período de tempo que se espera que cada unidade de principal não paga permaneça pendente. A vida média das hipotecas HipotecaUma hipoteca é um empréstimo - concedido por um credor hipot

-

O que é um portfólio para todos os climas? É certo para você?

Um portfólio para todos os climas envolve muito mais do que apenas economizar para um dia chuvoso. Também chamado de portfólio de todas as temporadas, a ideia é construir um portfólio diversificado qu

Artigos em Destaque

- 10 fatores de risco significativos ao investir em uma empresa

- 30 melhores presentes que não sejam brinquedos para crianças que todos vão adorar!

- Arrependimento de compra de casa:você deve alugar ou comprar?

- Você deve refinanciar sua hipoteca enquanto as taxas são baixas?

- O futuro do dinheiro:6 previsões principais

- O que é o conhecimento da indústria?

- Quase um quarto dos americanos desempregados dizem que foram contatados por golpistas COVID-19

- Como funciona o seguro de vida com valor em dinheiro?

-

Quanto importa a taxa de juros do seu empréstimo estudantil?

Quanto importa a taxa de juros do seu empréstimo estudantil? Quanto a taxa de juros de um empréstimo estudantil realmente importa quando se trata de reembolsar um empréstimo estudantil? Qual é o impacto das taxas de juros nos pagamentos de empréstimos? Uma da...

-

O que é um plano de acumulação voluntária?

O que é um plano de acumulação voluntária? Um plano de acumulação voluntária é um plano que permite aos investidores de fundos mútuos comprar ações de forma consistente para desenvolver seus investimentos ao longo de um período de tempo. Geral...