Limites de contribuição para aposentadoria em 2026:o que você precisa saber

Curso gratuito por e-mail do Boot Camp

A faculdade de medicina não ensinou sobre dinheiro, mas nós ensinaremos

Participe do Financial Boot Camp, um curso por e-mail de 12 semanas que ensinará como se livrar das dívidas, investir com confiança e se tornar um multimilionário.

Os limites de contribuição para 401(k)s, 403(b)s, 457(b)s, IRAs, Roth IRAs, HSAs, FSAs, SIMPLE IRAs e SEP-IRAs são todos indexados à inflação. Embora os limites de contribuição para a aposentadoria não aumentem todos os anos e todas as contas não usem a mesma fórmula para saber quando haverá um aumento, geralmente você verá um aumento na contribuição a cada um ou dois anos.

Embora a inflação tenha explodido em 2022, o que significa que os limites de contribuição para 2023 aumentaram de forma relativamente significativa, foi principalmente controlada nos últimos três anos e, como resultado, os aumentos desses limites para 2026 voltaram ao normal. Se você conhece os números mais recentes da inflação, é possível calcular o aumento antes mesmo de o IRS anunciá-lo em outubro ou novembro (em 2025, o IRS divulgou oficialmente seus números em 13 de novembro).

Observe que o Secure Act 2.0 de 2022 alterou as contribuições de recuperação de maneiras significativas. A recuperação 401(k)/403(b) para aqueles com 50 anos ou mais sempre foi indexada à inflação. Mas a lei estabelecia que, a partir de 2024, se tivermos salários de Segurança Social superiores a 145.000 dólares (indexados à inflação), essas contribuições de recuperação teriam agora de vir do lado de Roth. Em 2026, o limite salarial da Segurança Social aumentará para mais de 150.000 dólares. Isso significa que as contribuições de recuperação com impostos diferidos não seriam mais permitidas para esses trabalhadores com rendimentos elevados.

Eventualmente, o IRS anunciou que iria adiar essa disposição até 2026, portanto, a menos que algo mude nos próximos meses, as contribuições de recuperação para a maioria dos investidores de jaleco branco terão de vir através de Roth [em setembro de 2025, esta disposição foi adiada para 2027].

Lembre-se também de que, a partir de 2025, as contribuições de recuperação aumentaram ainda mais para aqueles que têm entre 60 e 63 anos (será o maior valor entre US$ 10.000 ou 50% a mais do que as contribuições de recuperação regulares).

Dito isso, aqui estão os limites para as contribuições do plano de aposentadoria para 2026.

2026 401(k) e 403(b) Limite de contribuição de funcionários

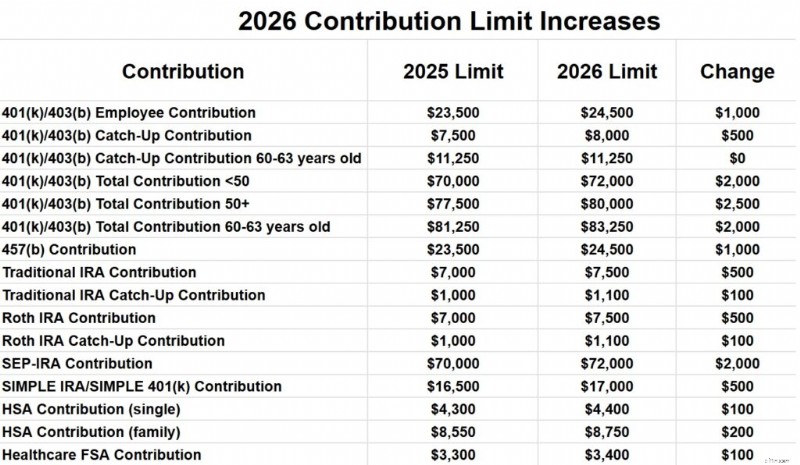

O limite total de contribuição dos funcionários para todos os planos 401 (k) e 403 (b) para menores de 50 anos aumentará de US$ 23.500 em 2025 para US$ 24.500 em 2026. O limite de contribuição de recuperação aumentará de US$ 7.500 em 2025 para US$ 8.000 em 2026, portanto, se você tiver mais de 50 anos, seu limite de contribuição de funcionários 401 (k) será de $ 32.500 em 2026.

Mas se você tiver entre 60 e 63 anos até o final de 2026, sua contribuição de recuperação será de US$ 11.250, o que significa que você pode contribuir com um total de US$ 35.750.

2026 401(k)/403(b)/401(a) Limite total de contribuição

O total de todas as contribuições de empregados e empregadores por empregador aumentará de US$ 70.000 em 2025 para US$ 72.000 em 2026 para aqueles com menos de 50 anos. Com a recuperação aumentando para US$ 8.000, a contribuição total para aqueles com mais de 50 anos será de US$ 80.000. Se você tem entre 60 e 63 anos, essa contribuição aumenta para US$ 83.250.

Observe que o limite 401(a) é separado do limite 403(b). Então, teoricamente, você poderia conseguir US$ 72.000 em cada um deles.

2026 457(b) Limite de contribuição

Os limites de contribuição 457(b) aumentarão de US$ 23.500 em 2025 para US$ 24.500 em 2026. 457(b)s têm regras exclusivas de contribuição de atualização, portanto, consulte o administrador do seu plano se estiver interessado em investir mais em seu 457(b).

Limites de contribuição tradicional e Roth IRA para 2026

Os limites de contribuição do IRA aumentarão de US$ 7.000 em 2025 para US$ 7.500 em 2026. O limite de contribuição de recuperação aumentará de US$ 1.000 em 2025 para US$ 1.100 em 2026.

Os limites de contribuição do SEP-IRA aumentarão de US$ 70.000 por ano em 2025 para US$ 72.000 em 2026.

Limites de contribuição SIMPLE IRA e SIMPLE 401(k) para 2026

Os limites de contribuição SIMPLE IRA e SIMPLE 401(k) aumentarão de US$ 16.500 em 2025 para US$ 17.000 em 2026.

Limites de contribuição da conta poupança saúde (HSA) para 2026

Para pessoas solteiras, o limite de contribuição da HSA aumentará de US$ 4.300 em 2025 para US$ 4.400 em 2026. A cobertura familiar aumentará de US$ 8.550 para US$ 8.750. A contribuição de recuperação de US$ 1.000 para maiores de 55 anos permanece a mesma.

Limites de contribuição da conta poupança flexível (FSA) para 2026

Os limites de contribuição da FSA para cuidados de saúde aumentarão de US$ 3.300 em 2025 para US$ 3.400 em 2026. Observe que existem outros tipos de FSAs (como FSAs para cuidados de dependentes) com limites diferentes.

Outros aumentos interessantes

O limite de compensação 401(a) (o valor da renda auferida que pode ser usado para calcular as contribuições da conta de aposentadoria) aumentará de US$ 350.000 em 2025 para US$ 360.000 em 2026. Isso é sempre 5X o limite máximo de contribuição total do plano 401(k).

A eliminação da dedutibilidade das contribuições do IRA para aqueles com um plano de aposentadoria no trabalho aumenta de US$ 79.000 a US$ 89.000 em 2025 para solteiros para US$ 81.000 a US$ 91.000 em 2026, e passará de US$ 126.000 a US$ 146.000 em 2025 para aqueles que se casaram com declaração conjunta para US$ 129.000 a US$ 149.000.

A eliminação do limite de contribuição direta de Roth IRA aumentará de US$ 150.000 a US$ 165.000 em 2025 para solteiros para US$ 153.000 a US$ 168.000 e de US$ 236.000 a US$ 246.000 em 2025 para aqueles que se casaram com pedido conjunto para US$ 242.000 a US$ 252.000. Se o seu MAGI estiver acima disso, você precisará contribuir indiretamente por meio do processo Backdoor Roth IRA.

Embora os benefícios da Segurança Social tenham aumentado 8,7% em 2023, os aumentos para 2024 e 2025 foram muito mais modestos, de 3,2% e 2,57%. Para 2026, o aumento será de 2,8%.

A definição de funcionário altamente remunerado permanecerá a mesma em 2026, em US$ 160.000.

Embora pareça que tudo isso são aumentos, na verdade eles estão apenas acompanhando a inflação. Numa base real (após a inflação), são basicamente os mesmos deste ano.

Precisando de ajuda em sua jornada financeira? Ao longo dos anos, o The White Coat Investor selecionou cuidadosamente uma lista recomendada de profissionais que foram minuciosamente avaliados e confiáveis por milhares de leitores. Explore hoje mesmo nossas seleções escolhidas a dedo e obtenha o suporte excepcional que você merece.

O que você acha? Você se surpreende com alguma dessas coisas? Você está feliz por eles estarem indexados à inflação?

-

USAA Mortgage Review

p Muitas famílias de militares consideram apenas a hipoteca USAA quando estão comprando um empréstimo do VA. p Mas muitos outros bancos têm autoridade para conceder empréstimos do VA. Um credor além

-

O que posso usar para cobrir de maneira econômica um deck de madeira existente?

Cobrir um deck de madeira é útil para manutenção. p Um deck de madeira é uma estrutura atraente quando é bem conservado e pode durar anos nas condições certas. Mas a madeira está sujeita a mofo e apod

Artigos em Destaque

- O que é o método de capitalização direta?

- O que significa negociável?

- Como sair da dívida do cartão de crédito

- O que está no segundo pacote de estímulo para coronavírus de 2020?

- 15 melhores férias em família com um orçamento

- Como aprendi a parar de me sentir desesperançado em relação a dinheiro

- 5 maneiras de saber que você está sendo mal pago no trabalho

- O que é um pagamento inicial em um aluguel de carro,

-

O que é engrenagem negativa?

O que é engrenagem negativa? A alavancagem negativa ocorre quando um investimento feito com fundos emprestados produz fluxos de caixa inferiores aos juros e outras despesas. DespesasUma despesa é um tipo de despesa que flui atrav...

-

Warren Buffett odeia Bitcoin. Você deve comprar?

Warren Buffett odeia Bitcoin. Você deve comprar? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...