O que é a margem de juros líquida?

p

p A margem de juros líquida é a diferença entre a receita de juros gerada e o valor dos juros pagos aos credores. É um índice de lucratividade específico do setor. Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro para bancos e outras instituições financeiras que emprestam ativos que rendem juros.

p

p

p

p A margem de juros líquida é a diferença entre a receita de juros gerada e o valor dos juros pagos aos credores. É um índice de lucratividade específico do setor. Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro para bancos e outras instituições financeiras que emprestam ativos que rendem juros.

p

p

Resumo

- A margem de juros líquida é uma medida de lucratividade para bancos e instituições financeiras. Refere-se ao diferença entre os juros recebidos e os juros pagos.

- As taxas de juros da economia afetam significativamente a margem financeira líquida de juros.

- Uma margem de juros líquida positiva indica que o banco está investindo de forma eficiente, ao passo que uma margem de juros líquida negativa implica um investimento ineficiente.

Fórmula da margem de juros líquida

p p p

p

Receita de juros

p A receita de juros é gerada por meio de pagamentos de juros que o banco recebe sobre empréstimos pendentes. É composto por linhas de crédito e empréstimos do balanço da instituição financeira. pDespesa de Juros

p Despesa de juros é o preço que o credor cobra do mutuário em uma transação de financiamento. É o custo de pedir dinheiro emprestado. São os juros que se acumulam sobre os passivos pendentes. Exemplos comuns incluem depósitos de clientes e financiamento de atacado. pAtivos com ganhos médios

p Os ativos lucrativos de uma empresa são investimentos que geram receita sem nenhum esforço significativo por parte de seu proprietário. Alguns ativos lucrativos populares são ações, bondsBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do título e faz pagamentos fixos a eles a uma taxa de juros fixa (ou variável) por um período especificado., certificados de depósitos, notas, etc. p Para calcular os ativos de rendimento médio, simplesmente pegue a média do saldo inicial e final do ativo. pExemplo de margem de juros líquida negativa

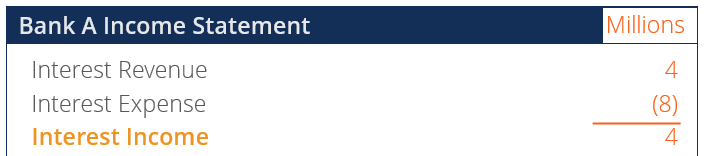

p Durante o ano fiscal, O Banco A arrecadou US $ 4 milhões em juros de seus clientes. No mesmo período, O Banco A precisava pagar $ 8 milhões em juros a uma resseguradora Empresas de resseguros Empresas de resseguros, também conhecidos como resseguradores, são empresas que fornecem seguros a companhias de seguros. Em outras palavras, empresas de resseguros são empresas que recebem passivos de seguro de empresas de seguros. A média de ativos lucrativos do Banco A no ano fiscal foi de US $ 20 milhões. p p p

p  p

p Uma margem de juros líquida de -20% indica que o Banco A está perdendo mais dinheiro do que ganhando com seus próprios investimentos. Portanto, O capital do Banco A foi usado de forma ineficiente.

p

p

p Uma margem de juros líquida de -20% indica que o Banco A está perdendo mais dinheiro do que ganhando com seus próprios investimentos. Portanto, O capital do Banco A foi usado de forma ineficiente.

p

Exemplo de margem de juros líquida positiva

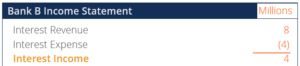

p Durante o ano fiscal, O Banco B arrecadou US $ 8 milhões em juros de seus clientes. No mesmo período, O Banco B precisava pagar US $ 4 milhões em juros a uma resseguradora. A média de ativos lucrativos do Banco B no ano fiscal foi de US $ 20 milhões. p p p

p  p

p Uma margem de juros líquida de 20% indica que o Banco B está ganhando mais dinheiro recebendo pagamentos de juros do que pagando juros. Portanto, O capital do Banco B foi usado de forma eficiente.

p

p

p Uma margem de juros líquida de 20% indica que o Banco B está ganhando mais dinheiro recebendo pagamentos de juros do que pagando juros. Portanto, O capital do Banco B foi usado de forma eficiente.

p

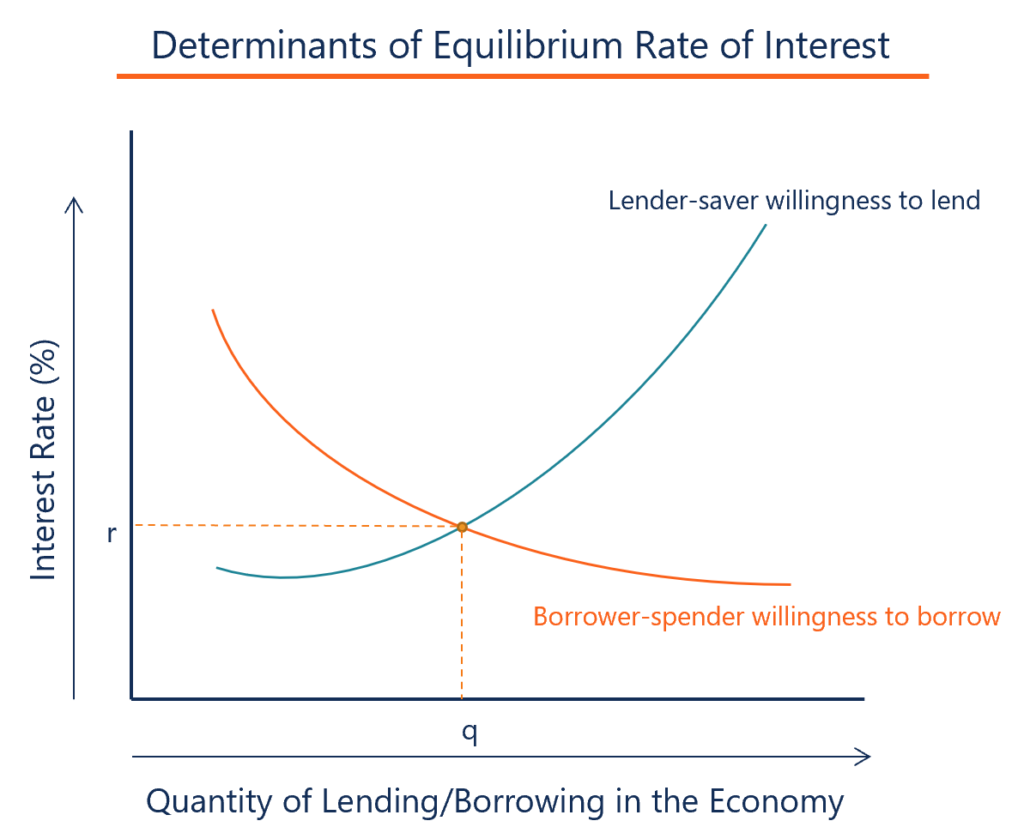

Taxas de juros na economia e a margem de juros líquida

p A margem de juros líquida dos intermediários financeiros está diretamente relacionada às taxas de juros da economia. As taxas de juros na economia mudam de acordo com o ciclo de negócios da economia. Um fator importante na margem de juros líquida é se há uma maior demanda por empréstimos ou poupança. p p p

p

Taxas baixo interesse

p Baixas taxas de juros na economia levam a maiores margens de juros líquidas para os intermediários financeiros. Quando as taxas de juros do mercado caem, os custos de financiamento dos bancos caem rapidamente em relação à receita de juros, e finalmente, a receita líquida de juros aumenta. p Quando as taxas de juros caem, a demanda por empréstimos aumenta, e a oferta de depósitos diminui. Ele impulsiona o volume de empréstimos maiores e menores volumes de depósito, melhorando assim a receita de juros. Em última análise, as margens líquidas de juros aumentarão drasticamente e diminuirão gradualmente ao longo do tempo. pAltas taxas de juros

p As altas taxas de juros na economia levam a margens de juros líquidas menores para os intermediários financeiros. Quando as taxas de juros do mercado aumentam, os custos de financiamento dos bancos aumentam rapidamente em relação à receita de juros e reduzirão a receita de juros líquida. p Quando as taxas de juros sobem, a demanda por contas de poupançaConta de poupança Uma conta de poupança é uma conta típica de um banco ou cooperativa de crédito que permite a um indivíduo depositar, seguro, ou retirar dinheiro quando necessário. Uma conta de poupança geralmente paga alguns juros sobre os depósitos, embora a taxa seja bastante baixa. aumenta em relação aos empréstimos, e a margem líquida de juros diminui. É porque o banco terá mais pagamentos de juros do que juros a receber. pSpread de juros líquido vs. margem de juros líquida

p O spread líquido de juros é a média nominal entre as taxas de empréstimo e de empréstimo. Contudo, não leva em consideração que os ativos rentáveis e os fundos emprestados podem ser diferentes em termos de composição e volume dos instrumentos. Alternativamente, a margem de juros líquida é uma métrica de lucratividade que contrasta os ganhos de juros de um banco com seus pagamentos aos clientes. pMais recursos

p CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:- Intermediário financeiroIntermediário financeiroUm intermediário financeiro se refere a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão.

- Retorno esperado Retorno esperado O retorno esperado de um investimento é o valor esperado da distribuição de probabilidade de possíveis retornos que ele pode fornecer aos investidores. O retorno do investimento é uma variável desconhecida que possui diferentes valores associados a diferentes probabilidades.

- Receita de jurosRenda de juros A receita de juros é o valor pago a uma entidade para emprestar seu dinheiro ou permitir que outra entidade use seus fundos. Em uma escala maior, receita de juros é o valor ganho pelo dinheiro de um investidor que ele coloca em um investimento ou projeto.

- Taxa de porcentagem anual (APR) Taxa de porcentagem anual (APR) A taxa de porcentagem anual (APR) é a taxa anual de juros que um indivíduo deve pagar sobre um empréstimo, ou que eles recebem em uma conta de depósito. Em última análise, APR é um termo percentual simples usado para expressar o valor numérico pago por um indivíduo ou entidade anualmente pelo privilégio de pedir dinheiro emprestado.

-

O que é uma conta de margem?

Uma conta de margem refere-se a um tipo de conta de corretagem que os investidores usam, onde podem emprestar fundos para comprar produtos financeiros. Os investidores são obrigados a pagar uma taxa d

-

O que é dívida marginal?

p A dívida marginal representa o valor que um investidor deve a um corretor em sua conta margem. Quando um corretor aprova uma conta de margem para um investidor, a conta margem recebe uma linha de cr

Artigos em Destaque

-

O que é a margem de manutenção?

O que é a margem de manutenção? A margem de manutenção é o montante total de capital que deve permanecer em uma conta de investimento, a fim de manter um investimento ou posição comercial. Posições longas e curtas. Em investimentos,...

-

O que é margem?

O que é margem? O termo “margem” refere-se ao valor depositado em uma corretora ao tomar dinheiro emprestado para comprar títulos. Quando um investidor compra títulos na margem, isso significa que eles estão usando d...