O que são testes de participação de materiais?

Os testes de participação de material são um conjunto de critérios que o Internal Revenue Service (IRS) usa para determinar se um indivíduo participou ativamente de um negócio, troca, ou outra atividade geradora de renda. Um contribuinte deve passar em pelo menos um dos vários testes de participação de material para ser considerado um participante de material.

Resumo

- Os testes de participação material referem-se a testes de avaliação que o IRS usa para determinar se um contribuinte participou materialmente de uma atividade geradora de renda.

- Um contribuinte deve passar em pelo menos um dos vários testes de participação de material para ser considerado um participante de material.

- Um contribuinte que se qualifica como participante relevante pode reivindicar prejuízos incorridos com a empresa em sua declaração de imposto de renda.

Compreendendo os testes de participação de materiais

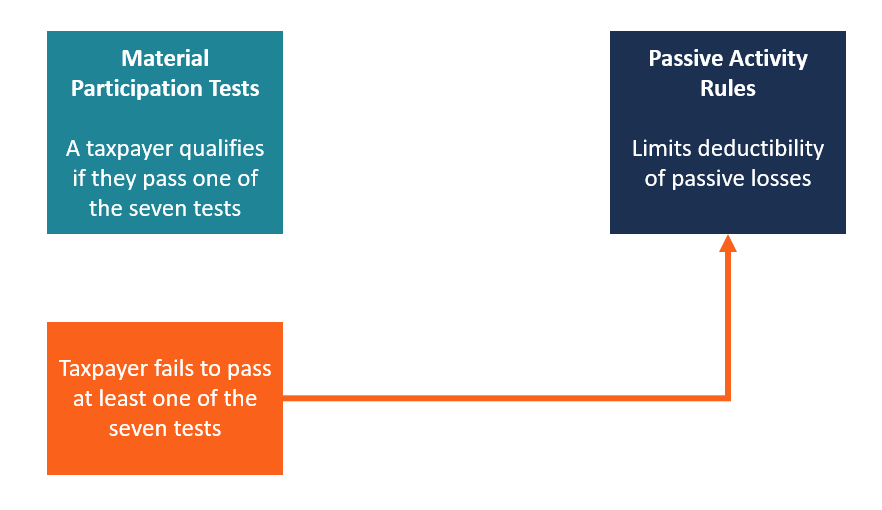

O IRS realiza testes de participação material em um contribuinte individual a cada ano fiscal, usando sete testes diferentes. Se um contribuinte passar em um dos sete testes, eles se qualificam como participantes materiais. A participação deve ser contínua, regular, e substancial. Um contribuinte que passa nos testes de participação material pode deduzir de sua declaração de imposto quaisquer perdas incorridas no negócio.

Contudo, se o contribuinte não atender a pelo menos um dos testes de participação material, aplicam-se as regras de atividade passiva. Uma atividade passiva é o oposto de participação material, e isso significa que a participação do contribuinte na atividade geradora de renda não é regular, contínuo, e substancial, e limita sua capacidade de deduzir perdas passivas nas declarações de imposto de renda.

Portanto, o proprietário de uma empresa que não participa materialmente do negócio não pode deduzir perdas no mesmo nível que o proprietário de uma empresa que participa materialmente do negócio ou comércio.

Como determinar a participação do material

O U.S. Internal Revenue Service (IRS) define regras para determinar se um contribuinte participou materialmente de um negócio ou comércio durante o ano fiscal. A entidade executa vários testes para determinar a participação material em um negócio, troca, ou outra atividade produtora de renda, com base no tipo de trabalho e na quantidade de tempo trabalhado. Os testes se aplicam apenas a proprietários individuais de empresas, e não entidades de negócios, como sociedades limitadasLimited Liability Partnerships (LLPs) Parcerias de responsabilidade limitada (LLPs) são uma estrutura de negócios corporativos que permite aos empreendedores, profissionais, e empresas para prestação de serviços por meio de corporações e S cuja participação é considerada passiva.

Os dois principais fatores usados para determinar a participação material incluem:

1. Quantidade de tempo trabalhado

Um contribuinte individual é considerado como tendo participado materialmente de uma atividade geradora de renda se ele trabalhou regularmente, contínuo, e base substancial por pelo menos 100 horas no ano fiscal. O negócio não deve ter nenhuma outra parte além do contribuinte que receba compensação ou trabalhe mais horas na administração do negócio.

2. Tipo de trabalho

O tipo de trabalho em que o contribuinte pessoa física participa deve ser o trabalho realizado pelo empresário no dia-a-dia na gestão regular do negócio. O contribuinte deve encontrar formas de estabelecer sua participação no negócio para atender aos requisitos estabelecidos pelo IRS. O contribuinte pode comprovar sua participação, fornecendo seu calendário de trabalho, registros de trabalho, ou uma agenda para mostrar o seu nível de participação no negócio durante o ano fiscal.

Relatório de perdas na declaração de impostos

Quando uma empresa relata perdas durante o ano fiscal, eles podem deduzir a perda de seu retorno dependendo da situação existente no negócio. O IRS fornece as seguintes duas regras principais para determinar se um contribuinte pode ou não ter prejuízo no ano fiscal:

1. Regras de risco

Uma perda ativa incorrida pelo contribuinte é dedutível da declaração de imposto, mas está sujeita às regras de risco fornecidas pelo IRS. As regras de risco são aquelas que orientam o número de deduções permitidas que um indivíduo pode reivindicar por se envolver em atividades de risco que podem resultar efetivamente em perdas financeiras.

Pode-se considerar que um contribuinte tem um risco em seus negócios com base nos investimentos que colocou no negócio ou em empréstimos que tomou emprestado ou penhorou ativos pessoais como garantia. para um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor deixe de pagar.

O Código da Receita Federal declara que um contribuinte não pode deduzir mais do que a quantidade de dinheiro em risco durante o ano fiscal. As regras de risco entraram em vigor com a promulgação da Lei de Reforma Tributária de 1976, e visava dar garantia de que os prejuízos reclamados eram válidos e não uma tentativa de redução das declarações de impostos.

2. Regras de atividade passiva

As regras de atividade passiva são regras do IRS usadas para evitar que os contribuintes deduzam perdas passivas da receita normal. Também evita que os investidores usem perdas passivas para compensar receitas ativas de atividades geradoras de receita nas quais estejam materialmente envolvidos.

Portanto, perdas passivas só podem ser compensadas por receita passiva. Exemplos de receita passiva incluem receita de aluguel de equipamentos de construção, renda de uma sociedade limitada, e receita de aluguel de imóveis.

Atividade passiva vs. perdas passivas

Uma atividade passiva é uma atividade em que o contribuinte assumiu uma função imaterial em um negócio ou comércio. Para uma atividade ser considerada passiva, a participação do contribuinte deve ser irregular e não substancial. Exemplos de atividades passivas podem incluir leasing de equipamentos, aluguel de imóveis, empresa unipessoal, parcerias limitadas, S-corporações, e sociedades de responsabilidade limitadaLimited Liability Company (LLC) Uma sociedade de responsabilidade limitada (LLC) é uma estrutura de negócios para empresas privadas nos Estados Unidos, aquele que combina aspectos de parcerias e corp. É importante notar que existem isenções em tais atividades, e uma atividade qualifica-se se o contribuinte não tiver participação relevante.

Mais recursos

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Estrutura CorporativaEstrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos da empresa e da indústria

- Imposto de Renda Diferido Imposto de Renda Diferido O imposto de renda diferido é um passivo que pode ser encontrado no balanço patrimonial. Isso resulta de diferenças no reconhecimento de receita entre as leis fiscais

- Earned IncomeEarned IncomeEarned Income é percebido como um pagamento por meio de um empregador ou da própria empresa. Pode incluir o seguinte:salários, salários, bônus, pontas

- How to Use the IRS.gov WebsiteHow to Use the IRS.gov WebsiteIRS.gov é o site oficial do Internal Revenue Service (IRS), a agência de arrecadação de impostos dos Estados Unidos. O site é usado por empresas e

-

O que são análises de impacto das partes interessadas?

As análises de impacto das partes interessadas ou análises das partes interessadas referem-se ao uso de ferramentas e técnicas analíticas para analisar o efeito das decisões de negócios nas partes int

-

Quais são os tipos de negócios?

Existem diferentes tipos de negócios para escolher ao formar uma empresa, cada um com sua própria estrutura legal e regras. Tipicamente, existem quatro tipos principais de negócios:Empresa individualS

Artigos em Destaque

- O que são despesas operacionais? Um Guia de Negócios

- O que são custos de agência?

- O que é um investidor anjo?

- O que é uma avaliação?

- O que são segmentos de negócios de um banco?

- Teste de participação de materiais:você está envolvido no seu negócio?

- O que são métricas de negócios? 35 métricas que as empresas precisam rastrear

- O que são despesas de negócios? Exemplos, Dicas e FAQs

-

O que são operações de negócios?

O que são operações de negócios? As operações comerciais referem-se às atividades que as empresas realizam diariamente para aumentar o valor da empresa e obter lucro. As atividades podem ser otimizadas para gerar receitas suficientes...

-

O que são estratégias de saída?

O que são estratégias de saída? As estratégias de saída são planos executados por proprietários de negócios, investidores, comerciantes, ou capitalistas de riscoVenture CapitalVenture capital é uma forma de financiamento que fornece...