Empréstimos de capital residencial pontual (2026):desbloquear dinheiro e construir patrimônio

Noções básicas de investimento em capital residencial Point

Valor do patrimônio disponível US$ 30.000 - US$ 600.000Taxas

Valor do patrimônio disponível US$ 30.000 - US$ 600.000Taxas - Taxa de processamento de 3% a 3,9%

- Taxa de garantia de US$ 500 a US$ 700

- Taxa única de relatório de crédito de US$ 40 a US$ 50

- Taxa única de certificado de inundação de US$ 10

O que é Ponto?

Point é uma empresa fintech e plataforma de home equity que fornece fundos de IES para que os proprietários acessem o valor do patrimônio de sua casa sem refinanciar, obter um empréstimo de home equity ou contratar uma linha de crédito de home equity (HELOC). Desde que foi fundada em 2015, a empresa com sede em Palo Alto, Califórnia, forneceu mais de 1,4 mil milhões de dólares em contratos a mais de 14.000 proprietários.

Como funciona o Point HEI

Ao obter um empréstimo ou HELOC, você aumenta sua dívida e adiciona outro pagamento às suas contas mensais. Além disso, uma grande parte dos seus pagamentos vai para os juros dessa dívida, e não para o saldo principal.

Porém, com o IES da Point, não há pagamentos mensais, nem juros, nem multas pelo pagamento antecipado. Você concorda em dar à empresa uma porcentagem da valorização futura da sua casa em troca de um pagamento único em dinheiro com base no valor da sua casa. Você pode “recomprar” o Point HEI antecipadamente ao vender sua casa ou no final do prazo de 30 anos.

Reembolso

O reembolso de um Point HEI inclui o valor original que o Point lhe deu mais uma porcentagem predefinida do valor de valorização da sua casa. Você também terá que pagar taxas de processamento e depósito.

Qualificação

A qualificação para uma Point HEI é mais fácil do que um empréstimo para compra de uma casa própria ou HELOC porque você só precisa ter uma pontuação de crédito de 500 ou superior. Também não há requisitos de renda para ser elegível.

Embora o Point HEI pareça uma maneira fácil de acessar o valor da sua casa para saldar dívidas, financiar uma reforma ou pagar outras despesas, ele tem algumas desvantagens. Alguns clientes reclamaram de longos períodos de espera para financiamento, avaliações baixas e recusa de financiamento após pré-aprovação.

Como obter um Ponto IES

O processo de obtenção de uma IES Point começa com a pré-qualificação. Você pode se pré-qualificar em 60 segundos e então decidir se deseja prosseguir com a inscrição completa. Para se qualificar para o programa, você deve atender a estes requisitos:

- Você tem uma pontuação de crédito acima de 500.

- Sua casa é de um tipo qualificado e está localizada em uma área atendida por Point.

- O valor da sua propriedade é superior a US$ 140.000.

- Você não tem nenhuma execução hipotecária ou falência recente.

- Sua casa tem patrimônio disponível suficiente para você se qualificar para pelo menos US$ 30.000 da Point.

O que você precisa saber sobre a pré-qualificação

Durante o processo de pré-qualificação, talvez seja necessário fornecer o saldo da hipoteca de sua propriedade. Point usa isso para determinar quanto valor da casa você tem, o que ajudará na avaliação do valor da IES para o qual você tem direito. O valor da casa é a diferença entre o saldo da sua hipoteca e o valor da sua propriedade. O Point exige um mínimo de 20% a 40% de patrimônio para se qualificar para o HEI.

Depois de enviar o endereço residencial na plataforma Point, o sistema gera automaticamente o valor estimado da sua casa, que é calculado a partir de informações públicas. Um serviço terceirizado precisará verificar esse valor durante o processo de inscrição.

Este processo de pré-qualificação não afetará seu crédito e, se a Point aprovar você, você receberá uma oferta inicial. Você não tem obrigação de aceitar a oferta, mas se o fizer, deverá preencher um requerimento mais completo que exige o envio de documentos, como extratos de hipoteca e identificação. Se você estiver usando os fundos da IES para pagar dívidas existentes com juros altos, pode ser necessário enviar declarações de pagamento dessas dívidas.

Obtendo uma avaliação

Você também precisará obter uma avaliação oficial para verificar o valor da sua casa. Esta é a parte mais longa do processo. Embora Point afirme que pode fechar sua IES em apenas três semanas, pode levar até oito semanas antes que você receba o dinheiro.

Dica

Não se surpreenda se o valor estimado da sua casa pela Point for um pouco menor do que o esperado. A Point ajusta o valor do risco para determinar um Valor Inicial de Apreciação, que varia dependendo de diferentes fatores imobiliários e de mercado. Esse valor ajustado ao risco ajuda a Point a proteger seu investimento e permite que você devolva o dinheiro antecipadamente, sem penalidades.

A Point também cobra uma taxa de processamento de até 3,9% (mínimo de US$ 1.000), que deduz do valor fixo que lhe dá. Por exemplo, se você obtiver uma IES de US$ 50.000, essa taxa poderá ser de US$ 1.950.

Como a Point ganha dinheiro

Point ganha dinheiro principalmente compartilhando a valorização futura da sua casa. A recompensa vem quando você vende a casa. Se o valor da sua casa aumentou, o Point recebe uma porcentagem pré-determinada da venda mais o valor que lhe deu inicialmente.

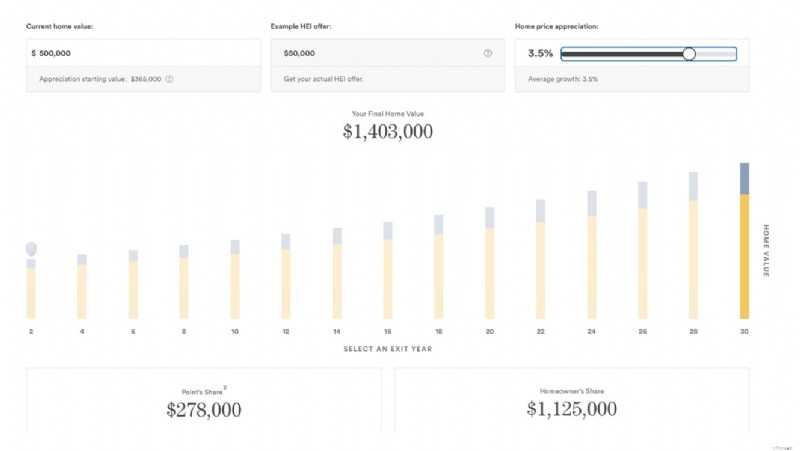

Por exemplo, vejamos uma casa avaliada em $ 500.000. A Point determina um ajuste de risco para o valor da sua casa de 27%, colocando o valor inicial de valorização da sua IES em $ 365.000. A empresa envia a você uma quantia fixa de US$ 50.000 menos a taxa de processamento de 3,9%.

Em média, as casas normalmente valorizam cerca de 3,5% ao ano. Nesse ritmo, sem crises no mercado, sua casa seria avaliada em cerca de US$ 1,4 milhão em 30 anos. Se você o vendesse, sua parte na venda a esse preço seria de US$ 1,125 milhão. A parte da Point seria de US$ 278.000, que inclui os US$ 50.000 iniciais e US$ 228.000 em valorização.

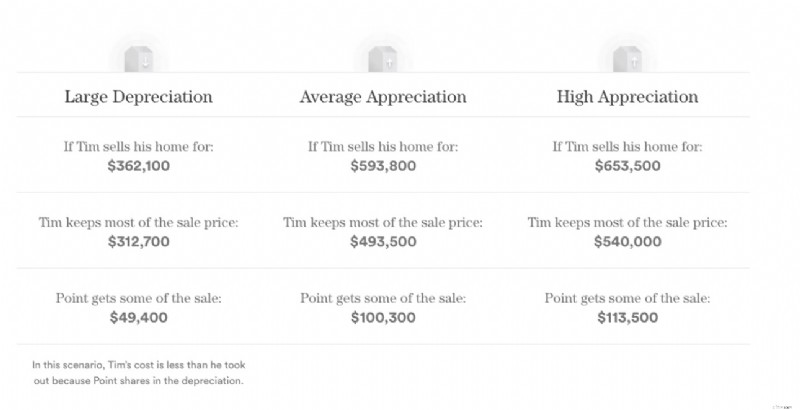

No entanto, se a sua casa desvalorizar, a Point também participa na depreciação e pode perder alguns dos fundos iniciais que lhe deu. Portanto, dados os mesmos números da IES, se você decidir vender sua casa após cinco anos por um valor depreciado de US$ 362.100, você ficará com US$ 312.700 e Point receberá US$ 49.500.

O HEI da Point é limitado a um determinado valor para proteger sua parcela do patrimônio da casa. Você não terá que pagar nenhum valor acima deste limite de proteção ao proprietário, mesmo que o valor apreciado que você compartilha com a Point seja superior ao valor máximo.

Taxas de processamento

A Point também ganha dinheiro com as taxas de processamento que cobra ao iniciar a IES. Essa taxa é de até 3,9% do valor da IES. Com uma IES de US$ 50.000, a taxa de processamento seria de US$ 1.950. Há um mínimo de US$ 1.000, portanto, se sua IES for de US$ 25.000, sua taxa será de US$ 1.000 (não 3,9% do valor).

Motivos para usar o Point HEI

Existem vários motivos pelos quais o HEI da Point é uma oferta atraente, especialmente se você precisar de dinheiro extra para saldar dívidas de cartão de crédito com juros altos, pagar procedimentos médicos, reformar sua casa ou cobrir outras despesas. Aqui estão alguns motivos pelos quais você pode escolher a IES da Point.

Não é uma dívida

Ao contrário de um empréstimo tradicional ou HELOC, um Point HEI não aumenta sua dívida. Portanto, ele não aparecerá em seu relatório de crédito nem afetará sua relação dívida / rendimento. Além disso, você não precisa fazer pagamentos mensais ou pagar juros sobre o dinheiro que recebe.

Você não se qualifica financeiramente para produtos de crédito

Para se qualificar para um empréstimo imobiliário, HELOC ou refinanciamento de hipoteca, normalmente você precisa ter um bom crédito. Os credores também considerarão sua renda e dívida existente antes de aprovarem um empréstimo. A IES da Point é uma opção mais acessível para aproveitar o patrimônio da sua casa. Você só precisa de uma pontuação de crédito de 500 para se qualificar, e a empresa não usa sua renda como fator.

Você deseja tomar emprestado o capital de uma propriedade para investimento

O HEI da Point não se limita à sua residência principal, como muitos produtos tradicionais de home equity. Você também pode acessar o patrimônio que possui em propriedades para aluguel e outras propriedades de investimento. Os fundos extras que você pode obter podem ajudá-lo a atualizar o imóvel alugado ou expandir seu portfólio de investimentos sem contrair mais dívidas. No entanto, as IES para propriedades de investimento podem ter critérios de subscrição diferentes.

Você planeja ficar em casa por um tempo

Acredito que uma IES Point beneficiará mais aqueles que planejam ficar em casa por um tempo. O prazo de 30 anos oferece bastante tempo para que sua propriedade navegue pelas flutuações do mercado imobiliário, para que você possa recomprar a IES quando o valor da casa estiver alto.

Se você ficar em sua casa por apenas cinco anos, não haverá muito tempo para que o valor de sua casa seja apreciado. E, com os preços atuais das casas mais altos de todos os tempos, há um risco maior de que sua casa se desvalorize.

Desvantagens de usar o Point HEI

Antes de avançar com uma Point HEI, você deve estar ciente das desvantagens, que podem mudar sua opinião sobre se ela é adequada para você.

Você tem que compartilhar o apreço pela sua casa

Ao firmar um contrato de IES com a Point, você concorda em compartilhar uma porcentagem da valorização futura da sua casa. Isso significa que se o valor de sua propriedade aumentar, você deverá à Point uma parte desse ganho ao vender ou refinanciar sua casa ou se comprar de volta a Point HEI. Com esse modelo, sua casa tem que valorizar bastante para ganhar dinheiro.

Você precisa ter patrimônio suficiente

A menos que você tenha pelo menos 20% a 40% de patrimônio líquido em sua casa, provavelmente não se qualificará para um Point HEI. O valor da sua casa também deve ser superior a US$ 140.000 para ser elegível. Se você ainda não acumulou patrimônio, considere outra forma de obter fundos, como empréstimos tradicionais ou refinanciamento.

O valor ajustado ao risco do Point para sua casa é significativamente menor

O valor atual da sua casa pode ser de US$ 500.000, de acordo com a Zillow, mas não com a Point. Para proteger o investimento na sua casa, a Point utiliza um valor ajustado ao risco como ponto de partida para a sua valorização. Com base no exemplo de propriedade anterior, esse valor pode ser cerca de 27% menor que o valor atual, então sua casa de $ 500.000 pode valer apenas $ 365.000 aos olhos de Point.

Você pode perder sua casa se não conseguir reembolsar a IES

Como qualquer obrigação financeira vinculada à sua casa, você corre o risco de perder sua propriedade para a Point se não cumprir os termos do contrato. Embora não haja pagamentos mensais, a Point ainda coloca um penhor sobre a propriedade para garantir que ela receba sua parte na valorização se você vender ou refinanciar.

O mercado imobiliário é incerto

Embora os preços das casas estejam atualmente altos, não há garantia de que continuarão subindo. A volatilidade no mercado imobiliário é um factor importante a ponderar quando se considera uma IES pontual. Embora a Point também compartilhe a depreciação da sua casa, o compromisso que você assumiu para reembolsar a Point ainda pode deixá-lo com consideravelmente menos com a venda da sua casa.

Requisitos importantes para proprietários

A IES da Point não está disponível em todos os lugares. No momento, ele só está disponível se você for proprietário de uma propriedade nesses locais (regiões selecionadas).

- Arizona

- Califórnia

- Colorado

- Connecticut

- Flórida

- Geórgia

- Havaí

- Illinois

- Indiana

- Marylândia

- Michigan

- Minnesota

- Missouri

- Nevada

- Nova Jersey

- Nova York

- Carolina do Norte

- Ohio

- Oregon

- Pensilvânia

- Carolina do Sul

- Tennessee

- Utá

- Virgínia

- Washington

- Washington D.C.

- Wisconsin

Outros requisitos importantes incluem:

- Uma casa que vale mais de US$ 140 mil

- Pelo menos 20% a 40% do patrimônio da sua casa

- Uma pontuação de crédito de 500 ou superior

Depois de obter os fundos do Point, você poderá usá-los para o que quiser. Você não precisa da aprovação da Point para consertar ou reformar sua casa, mas a Point não excluirá o valor que sua casa ganha de quaisquer melhorias no que diz respeito ao reembolso.

Embora a Point não tenha restrições ao aluguel da casa em que você mora, se você decidir fazê-lo, ela cobrará uma taxa de aluguel premium. Essa taxa é de cerca de 10% da parcela da Point na valorização e é devida no momento do pagamento da sua IES.

Além disso, o Point não impede você de refinanciar sua casa, mas seu credor pode exigir que você reembolse o Point antes de emprestar para você. Você também precisará reembolsar o Point antes de obter um HELOC ou um empréstimo para compra de uma casa própria.

Revisões de IES pontuais

No geral, a Point tem uma reputação decente junto aos seus clientes. A empresa possui classificação A+ no Better Business Bureau. Sua classificação na Trustpilot é de 4,7 em 5, com base em mais de 4.100 avaliações.

Um rápido resumo das reclamações mostra que estas são as maiores queixas dos clientes:

- Tempos de processamento mais longos do que o relatado

- Fraco atendimento ao cliente

- Ofertas finais inferiores ao valor original cotado

- Avaliações baixas

- Termos desfavoráveis

Alternativas ao uso do Point

Se você está preocupado com os termos exigidos para uma IES Point, existem outras alternativas para aproveitar o patrimônio da sua casa.

Outras empresas de participação acionária

Hometap, Unison e Unlock são três outras empresas que permitem que você aproveite o patrimônio da sua casa em troca de uma parte do valor futuro da sua casa. Essas empresas funcionam de forma semelhante à Point, oferecendo a você um pagamento único em dinheiro como investimento e recebendo uma porcentagem do valor da sua casa quando você liquida o investimento (independentemente de você vender sua casa e independentemente de ela valorizar ou desvalorizar).

No entanto, os termos de investimento em home equity diferem entre as empresas. Por exemplo, Point e Unison oferecem prazos de até 30 anos, e Hometap e Unlock exigem que você faça um acordo dentro de 10 anos. Um prazo mais curto pode ser mais benéfico se você vender sua casa dentro de 10 anos.

É importante comparar o valor estimado da casa que uma empresa oferece desde o início. Embora o valor inicial de valorização da Point possa ser 27% menor do que o valor de mercado atual da sua casa, o Unison reduz o valor de avaliação em apenas 5% do valor inicial.

Confira nossa análise Hometap vs. Point para ver como esses dois programas diferem.

4.7

Os redatores e editores do FinanceBuzz avaliam produtos e empresas com base em uma série de características objetivas, bem como em nossa avaliação editorial especializada. Nossos parceiros não influenciam nossas classificações.

Toque inicial

Use o valor da sua casa para movimentar dinheiro hoje

Invista, pague dívidas e muito mais usando o patrimônio da sua casa - sem empréstimos ou pagamentos mensais.

Empréstimos para aquisição de casa própria

Um empréstimo para aquisição de uma casa própria é um empréstimo fixo que permite que você peça um empréstimo com base no valor da sua casa. Muitas vezes é chamada de segunda hipoteca porque usa sua casa como garantia. Portanto, se você deixar de pagar o empréstimo, o credor poderá executar a hipoteca da propriedade.

Você reembolsa o saldo do empréstimo em pagamentos mensais definidos, que cobrem o principal e os juros sobre o dinheiro emprestado. Como a maioria dos empréstimos tradicionais, você precisa de um bom crédito e uma baixa relação dívida / rendimento para obter aprovação para um empréstimo imobiliário. Esta opção pode ser melhor se você preferir pagamentos mensais consistentes em vez de abrir mão de parte da valorização da sua casa.

HELOC

Um HELOC é uma linha de crédito flexível que permite que você contraia empréstimos contra o patrimônio líquido de sua casa. Ao comparar um HELOC com um empréstimo para compra de uma casa própria, um HELOC é mais como um cartão de crédito com saldo rotativo, mas ainda apresenta o risco de usar sua casa como garantia.

Como um empréstimo tradicional, você ainda precisa solicitar um HELOC por meio de um banco, cooperativa de crédito ou outro credor e deve ter um crédito decente para aprovação. O processo de aprovação do HELOC também considera sua renda, dívida existente e valor do valor da casa própria, que deve ser de pelo menos 15% a 20%.

Uma vez aprovado, o credor concede um limite de crédito que você pode utilizar por um “período de saque” específico, geralmente de cinco a 10 anos. Você geralmente faz pagamentos apenas de juros durante esse período. Após o término do período de saque, você começa a reembolsar integralmente o dinheiro emprestado e os juros. HELOCs normalmente têm uma taxa de juros variável e os juros se aplicam apenas ao dinheiro que você usa.

Perguntas frequentes

O Point é uma forma legítima de acessar o valor da sua casa?

Point é uma forma legítima de acessar o patrimônio da sua casa se você precisar de dinheiro para saldar dívidas, voltar a estudar, reformar sua casa ou cobrir outras despesas grandes. Embora você possa ver alguns ex-clientes insatisfeitos alegando que a Point é uma farsa, é uma empresa bem estabelecida com muitos outros clientes que estão satisfeitos com o serviço. No entanto, pesquise exaustivamente a empresa e seus termos para não ser pego de surpresa durante o processo.

Quanto tempo a Point leva para fornecer fundos?

A Point estima que você poderá acessar seus fundos da IES três semanas após sua aprovação. No entanto, o processo pode ser mais lento devido à avaliação, pagamentos de hipotecas não pagos e outras obrigações de dívida não cumpridas vinculadas à propriedade. Vários clientes reclamaram que o processo demorava mais do que foram levados a acreditar.

O Point exige uma avaliação da casa?

A Point exige uma avaliação residencial, que será feita por meio de um terceiro independente. Esta avaliação é feita após a análise inicial da sua candidatura. Você pode precisar de outra avaliação no final do seu mandato ou quando decidir recomprar o Point HEI.

Resultado

A Point oferece uma opção única para acessar o patrimônio da sua casa sem as restrições dos empréstimos tradicionais ou pagamentos mensais. Ao fornecer um pagamento único em troca de uma parcela futura da valorização de sua propriedade, a Point elimina a necessidade de você contrair dívidas adicionais e pagar juros.

Isso pode ser especialmente atraente se você não se qualificar para um HELOC ou empréstimo para aquisição de casa própria ou se quiser evitar o ônus de outro pagamento de empréstimo. Com requisitos mínimos de crédito e sem qualificação de renda, a IES da Point pode ser uma ferramenta acessível para cobrir despesas grandes.

No entanto, você deve pesar cuidadosamente os prós e os contras do Point. O valor inicial ajustado ao risco e várias taxas podem tornar o Point menos favorável, especialmente se o valor da sua propriedade não aumentar significativamente ou diminuir.

Saiba mais

4,0

Os redatores e editores do FinanceBuzz avaliam produtos e empresas com base em uma série de características objetivas, bem como em nossa avaliação editorial especializada. Nossos parceiros não influenciam nossas classificações.

Sem pagamentos mensais ou cobrança de juros

Sem penalidades por reembolso antecipado

Pontuações de crédito mais baixas aceitas e sem requisitos de renda

-

Enfrentando despejo:o que você precisa saber

p O governo federal estendeu a moratória que suspende os despejos até 3 de outubro, 2021, e tem bilhões de dólares disponíveis para ajudar os locatários a evitar o despejo devido ao não pagamento do a

-

# freshstart2017:Crie um fundo de emergência

Uau, espere - não acabamos de fazer este? Mais ou menos ... mas não realmente. Seu fundo de mini-emergência é uma parte essencial de seu sucesso financeiro, mas não o mais importante. Essa conta menor

Artigos em Destaque

- Você deve obter um empréstimo pessoal de crédito ruim?

- Os melhores gadgets de cozinha econômicos no Walmart:alternativas acessíveis para marcas caras

- Saia da dívida com estas 3 dicas de orçamento

- Como Jon pagou $ 10,

- Como fazer um orçamento durante a inflação

- 12 maneiras fáceis de evitar dívidas de empréstimos estudantis

- Como equilibrar o reembolso do empréstimo estudantil e o investimento

- 3 vantagens de empréstimos para membros militares do serviço ativo

-

Aetna dispensa pagamentos de pacientes por internações hospitalares por coronavírus

Aetna dispensa pagamentos de pacientes por internações hospitalares por coronavírus Receba as últimas notícias sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Assine aqui. Uma das maiores seguradoras de saúde do país está renunciando ao pagamento de p...

-

5 dicas de orçamento para cinéfilos

5 dicas de orçamento para cinéfilos Se você adora filmes e filmes, mas não aguenta o preço dos preços atuais dos cinemas, não tenha medo! Temos algumas dicas para você. Você já os viu gargalhando nos cantos dos cafés:tirando um maço de...