Pagamento sem contato definido:tudo o que você precisa saber

Os emissores de cartão de crédito têm sido historicamente lentos em adotar o pagamento sem contato, uma forma de fazer compras com cartão de crédito sem nenhum contato físico com funcionários ou terminais. Agora, conforme esse método de pagamento se torna cada vez mais popular, os emissores estão se adaptando. À medida que os clientes usam cada vez menos dinheiro, buscando maneiras seguras de pagar por suas compras, as empresas precisam se adaptar, fornecendo novos métodos, como o pagamento sem contato.

As empresas que adotam pagamentos sem contato podem fortalecer a fidelidade do cliente e aumentar sua vantagem competitiva. É também uma forma de reduzir o dinheiro em caixa e as responsabilidades inerentes ao manuseio desse dinheiro. Esses são apenas alguns dos benefícios de aceitar pagamentos sem contato.

O que é um pagamento sem contato?

O pagamento sem contato é uma maneira de fazer compras sem passar fisicamente um cartão para outra pessoa ou passar por uma máquina você mesmo. Esta tecnologia, também conhecido como “toque para pagar, ”Permite aos usuários tocar seu telefone ou cartão em um terminal habilitado para autorizar o pagamento.

Como os clientes sabem se seu cartão é sem contato? Os cartões compatíveis com esse método de pagamento têm um símbolo na frente ou no verso do cartão que se parece com uma onda de rádio ou um símbolo de Wi-Fi virado de lado. Os clientes podem usar pagamentos sem contato em uma lista crescente de varejistas participantes.

Principais vantagens

- O pagamento sem contato usa tecnologia de identificação por radiofrequência (RFID) e comunicação de campo próximo (NFC) para oferecer aos clientes um método de pagamento mais seguro do que o método tradicional de passar um cartão de crédito.

- Os pagamentos sem contato podem ser usados em qualquer varejista com sistemas de ponto de venda (POS) equipados com a tecnologia se o cliente tiver um cartão ou carteira digital compatível.

- Os aplicativos de pagamento sem contato incluem Android Pay, Apple Pay, Google Pay e Samsung Pay.

Pagamento sem contato explicado

O pagamento sem contato é um método de pagamento seguro que permite aos clientes pagar por bens e serviços usando seu smartphone, cartão de débito ou cartão de crédito usando tecnologia de identificação por radiofrequência (RFID) e comunicação de campo próximo (NFC). Os aplicativos para smartphones e carteiras móveis aumentaram a popularidade das transações sem contato.

Os compradores podem usar o pagamento sem contato sempre que houver um terminal de ponto de venda (POS) configurado com tecnologia de pagamento sem contato, que hoje inclui a maioria das principais lojas físicas, de coffeeshops a grandes varejistas.

Como funcionam os pagamentos sem contato

Os pagamentos sem contato permitem que os clientes usem cartões de débito ou crédito habilitados com uma forma de tecnologia RFID (cartões com chip) para comprar bens e serviços. Essa tecnologia não exige que o cliente use seu número de identificação pessoal (PIN) ou passe o dedo e assine para fazer uma compra. Os varejistas que aceitam o pagamento sem contato terão sistemas de ponto de venda (POS) que suportam o método de pagamento mais recente, com alguns mostrando o símbolo de onda mencionado acima.

Para usar o pagamento sem contato, os clientes precisam segurar o cartão perto do símbolo de pagamento sem contato da máquina quando o sistema POS do varejista pede o pagamento. Quando o cartão está próximo, ele transmitirá dados eletronicamente do chip para a instituição financeira do cliente. Se a máquina POS aceita o pagamento, ele notificará o cliente com um bipe, marca de seleção ou luz verde. A transação é considerada concluída quando o sistema recebe a aprovação.

Os consumidores também têm a opção de conectar seu cartão de crédito ou débito ao seu dispositivo móvel, incluindo seu smartphone, smartwatch ou rastreador de fitness. Para fazer isso, os usuários precisam baixar um aplicativo de pagamento que pode armazenar suas informações de pagamento com segurança, em seguida, toque em seu dispositivo e confirme sua identidade para fazer compras.

Tecnologia de pagamento sem contato

Os consumidores podem usar cartões habilitados para RFID ou e-wallets instalados em seus dispositivos móveis, também conhecidas como carteiras móveis, para fazer pagamentos sem contato. Ambos os métodos podem ter limites de transação definidos pelo seu banco ou emissor do cartão que variam de acordo com a instituição financeira. Os varejistas também podem ter limites em vigor para se proteger contra fraudes, embora muitos ainda permitam grandes transações. Alguns pagamentos de determinado valor também podem exigir uma assinatura para que a transação seja aprovada. Por exemplo, alguns clientes do Apple Pay nos EUA podem precisar fornecer uma assinatura para compras acima de $ 50.

-

Cartões sem contato

Mais especificamente, sistemas de pagamento sem contato (incluindo cartões) usam NFC, um tipo de tecnologia que se enquadra na RFID. O NFC só funcionará quando houver uma pequena distância entre os objetos - neste caso, o cartão ou dispositivo e o terminal POS. A ideia por trás desse requisito é que não há risco de seu cartão ou dispositivo pagar acidentalmente pela transação de outra pessoa.

-

Carteiras eletrônicas

Também conhecidas como carteiras móveis, As carteiras eletrônicas são aplicativos em dispositivos móveis que também usam a tecnologia NFC. Os usuários precisam fazer o download de um aplicativo como Apple Pay ou Google Pay, em seguida, vincule seus cartões de crédito a essas contas para fazer pagamentos sem contato com seu smartphone, smartwatch ou outro dispositivo vestível.

Os caixas eletrônicos sem contato também permitem que os clientes bancários retirem dinheiro com um toque de seu cartão na máquina, em vez de passar e inserir seu PIN.

Os usuários também podem vincular seus cartões de débito a esses dispositivos para sacar dinheiro em caixas eletrônicos. A maioria dos grandes bancos exige seus próprios aplicativos proprietários para usar caixas eletrônicos sem cartão, mas os cartões de algumas instituições podem ser usados com diferentes tipos de carteiras eletrônicas.

Onde os pagamentos sem contato podem ser usados?

Os consumidores interessados em tentar pagamentos sem contato podem encontrá-los na maioria dos varejistas nos EUA. Os varejistas geralmente indicam - normalmente na entrada de suas lojas - se aceitam pagamentos sem contato, como carteiras móveis. Muitos varejistas também terão terminais de pagamento habilitados para NFC, e os usuários podem saber ao procurar pelo símbolo do tipo Wi-Fi.

Muitos varejistas importantes também têm opções de pagamento sem contato em seus aplicativos. Por exemplo, O aplicativo do Walmart permite que os clientes leiam um código QR na finalização da compra e paguem com um cartão vinculado à sua conta. Outros varejistas como a Starbucks permitem que os clientes façam pagamentos diretamente por meio de seus aplicativos móveis.

A maioria dos principais emissores de cartões dos EUA já implementou a tecnologia sem contato em cartões com chip, embora os clientes que possuem cartões que ainda não foram equipados com a tecnologia ainda possam usar carteiras móveis.

Vantagens e desvantagens do pagamento sem contato

Os métodos de pagamento sem contato reduzem a quantidade de risco para varejistas e consumidores porque a tecnologia é mais segura do que usar fitas magnéticas para transmitir informações. Os criminosos podem clonar informações dessas fitas magnéticas, enquanto a tecnologia NFC envia dados criptografados, tornando mais difícil roubar.

Não trocar um cartão ou dinheiro também é uma forma mais higiênica de pagar por bens ou serviços. Isso é parte do motivo pelo qual as transações sem contato se tornaram muito mais populares nos EUA durante a pandemia do coronavírus em 2020. Os pagamentos sem contato também são mais rápidos, levando cerca de metade do tempo para processar como cartões com chip, e pode se tornar mais fácil quando os consumidores pegarem o jeito.

Se a informação for roubada, os consumidores podem contestar quaisquer transações fraudulentas e solicitar cartões de substituição.

Outra desvantagem é que os pagamentos sem contato não estão disponíveis para todos. Aqueles que não têm contas bancárias ou acesso a dispositivos inteligentes ou tecnologia semelhante ainda precisarão contar com dinheiro. Os varejistas que têm uma política de proibição de dinheiro podem querer considerar que estão impedindo alguns clientes que só podem pagar em dinheiro, particularmente idosos e clientes de baixa renda. Mais, enquanto os limites de transação podem estar aumentando, eles ainda podem ser menores do que se alguém confirmar uma compra usando seu PIN ou assinatura.

História de pagamento sem contato

O pagamento sem contato começou no final do século XX, quando alguns varejistas adotaram a tecnologia. Um dos primeiros sistemas sem contato do mundo foi implementado em Seul, Coreia do Sul, em 1995, quando o sistema UPass ofereceu aos passageiros do transporte público uma maneira conveniente de pagar pelas viagens de ônibus. Desde então, o método se espalhou pelo mundo todo - a agência de trânsito de Londres começou a oferecer aos passageiros a opção de usar cartões de débito e crédito sem contato como métodos de pagamento em 2014, além de seu sistema Oyster Card pré-pago sem contato.

Os EUA também têm pagamentos sem contato, e tem crescido em popularidade nos últimos anos. Por exemplo, A Visa relatou em meados de 2020 que os pagamentos sem contato para transações diárias, como aqueles em supermercados, aumentaram mais de 100% ano a ano.

Um estudo semelhante de 2020 da Mastercard também mostrou um crescimento de 40% em transações sem contato em todo o mundo durante o primeiro trimestre de 2020. Considerando que o uso sem contato cresceu 150% nos EUA de 2019 a 2020, é provável que esse método de pagamento continue a se tornar mais comum.

Exemplos de pagamento sem contato

Além de bancos e outras instituições financeiras, aplicativos de terceiros também oferecem suporte a pagamentos sem contato.

Alguns dispositivos anteriores podem não suportar estes, mas estes alguns aplicativos que permitem pagamentos por meio da tecnologia NFC incluem:

- Apple Pay: Dispositivos iOS geralmente vêm com este aplicativo que armazena cartões de crédito e débito para uso online ou em locais físicos. Os usuários também podem enviar dinheiro para familiares e amigos por meio do Apple Pay.

- Google Pay: Este aplicativo combina a Carteira virtual do Google e o Android Pay, permitindo que os usuários façam pagamentos com segurança, compartilhando um número criptografado com o varejista que está vinculado a um cartão de pagamento. Os usuários do Google Pay também podem enviar e receber dinheiro por meio do aplicativo, ganhe recompensas e aproveite as promoções.

- Samsung Pay: O Samsung Pay funciona como o Apple Pay e o Google Pay, e oferece oportunidades semelhantes de reembolso e recompensa em compras elegíveis como as últimas.

Segurança de pagamento sem contato

Durante as transações sem contato, um token único único é enviado do seu cartão ou dispositivo inteligente para o terminal POS durante cada transação. Este token não contém nenhuma informação do seu cartão, e o token não pode ser usado para fazer compras adicionais. É a mesma tecnologia usada pelo chip do seu cartão de crédito ou débito.

Como medida de segurança adicional, carteiras móveis podem exigir que o usuário verifique a compra digitalizando sua impressão digital, usando o reconhecimento facial ou inserindo uma senha ou PIN antes que o pagamento possa ser realizado. Todas essas precauções o tornam um método de pagamento muito seguro.

Vá sem contato com o NetSuite

As empresas que desejam usar pagamentos sem contato em suas operações podem usar o NetSuite para automatizar suas finanças. O SuiteCommerce da NetSuite unifica os canais de compras online e offline e oferece um conector de pagamento seguro que funciona perfeitamente com os principais processadores de pagamento - e a funcionalidade de contabilidade ERP economiza tempo e dinheiro ao reconciliar automaticamente as transações e gerenciar o razão geral. Os proprietários e líderes de empresas podem conduzir o processamento de transações sem contato de emissores como Visa, MasterCard, American Express e Discover com criptografia ponto a ponto validada por PCI.

Os pagamentos sem contato estão aumentando em popularidade, portanto, as empresas precisam apoiá-los para garantir que os clientes que procuram métodos de pagamento mais rápidos e seguros fiquem satisfeitos. A tecnologia existe para que as empresas adotem a tecnologia sem contato agora, e eles devem embarcar antes que os consumidores comecem a evitar lojas que não oferecem pagamento sem contato.

Perguntas frequentes sobre pagamentos sem contato

O que acontecerá com os pagamentos em dinheiro?

Embora haja um aumento nos pagamentos focados no cartão, o dinheiro não vai desaparecer completamente. Para determinados dados demográficos, como comunidades de idosos, dinheiro ainda é considerado rei, especialmente para aqueles que não têm acesso à tecnologia móvel. Também há um número significativo de adultos que não têm acesso suficiente a serviços bancários para se inscrever em programas sem contato.

Quando o pagamento sem contato começou?

Os pagamentos sem contato surgiram pela primeira vez na década de 1990, mas eram suportados apenas por um pequeno número de empresas que possuíam a tecnologia necessária. Nos anos mais recentes, revendedores, bancos e empresas de cartão de crédito têm adotado cada vez mais os métodos de pagamento sem contato.

Um cliente pode ser cobrado duas vezes?

Os terminais POS que podem lidar com transações sem contato se comunicarão com apenas um cartão por vez, portanto, não há chance de ser cobrado duas vezes por uma única compra. Os usuários que têm mais de um cartão em sua carteira física devem retirar e tocar no cartão que desejam usar.

Quando uma assinatura seria exigida para um pagamento sem contato?

A maioria dos emissores de cartão não exige assinaturas para valores de transação baixos, frequentemente $ 25 ou menos. Para transações maiores que $ 25, os varejistas podem optar por não exigir assinaturas se estiverem dispostos a assumir o risco adicional, uma vez que eles não podem manter todos os direitos de estorno.

-

O que é rotatividade de ativos?

p O giro de ativos é um índice financeiro que mede o valor da receitaRevenue StreamsRevenue Streams são as várias fontes com as quais uma empresa ganha dinheiro com a venda de bens ou prestação de ser

-

Minha esposa pode usar meu HSA?

p Contas de poupança de saúde (HSAs) oferecem uma dedução fiscal para as contribuições, crescimento isento de impostos e até distribuições isentas de impostos para despesas médicas qualificadas. Esses

-

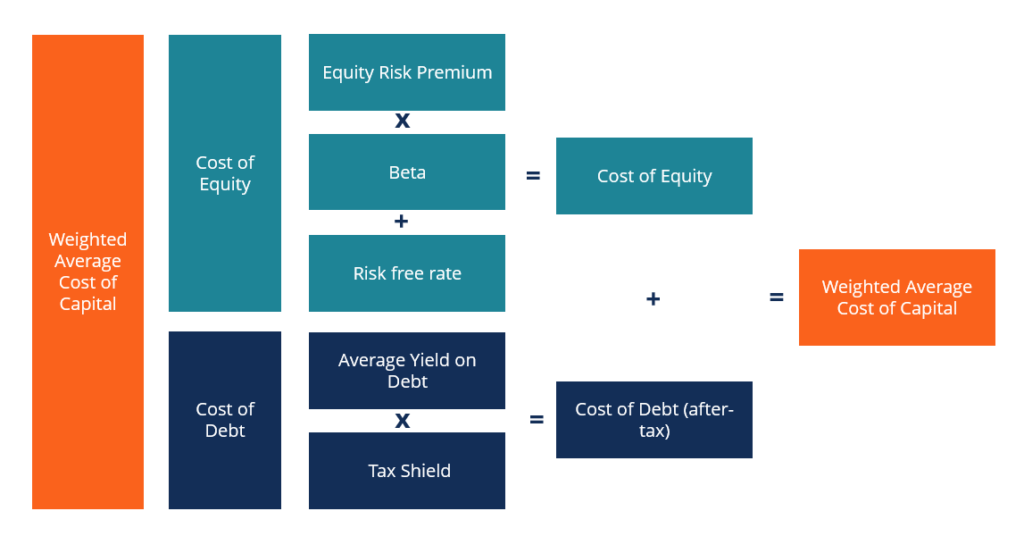

O que é custo de capital?

p Custo de capital é a taxa mínima de retorno Taxa interna de retorno (TIR) A taxa interna de retorno (TIR) é a taxa de desconto que torna o valor presente líquido (VPL) de um projeto zero. Em out

-

Quanto tempo leva para que sua retirada do 401 (k) chegue ao seu banco?

Mover dinheiro de um 401 (k) para uma conta bancária é bastante simples, dado que você ultrapassou a idade mínima de retirada sem penalidade de 59 ½ anos . Contudo, o tempo que o dinheiro leva para

O negócio

- O que é o valor de vida do cliente (CLV) e como calcular?

- 12 trabalhos de escrituração online para iniciar sua carreira de escrituradora

- Revisão do ConvertKit:Aumente o número de assinantes de e-mail e ganhe renda passiva

- Como vender fotos de pés online e ganhar dinheiro (com segurança e legalmente)

- 5 dicas para melhorar a pesquisa de sites de comércio eletrônico e aumentar as conversões

- Ponto de venda (PDV) definido:como funciona e por que é importante

-

GM OnStar entra na arena do seguro automóvel

GM OnStar entra na arena do seguro automóvel p A General Motors está capitalizando na indústria multibilionária de seguros de automóveis, lançando seu próprio produto por meio de sua subsidiária OnStar. Ticker Segurança Último Mudar M...

-

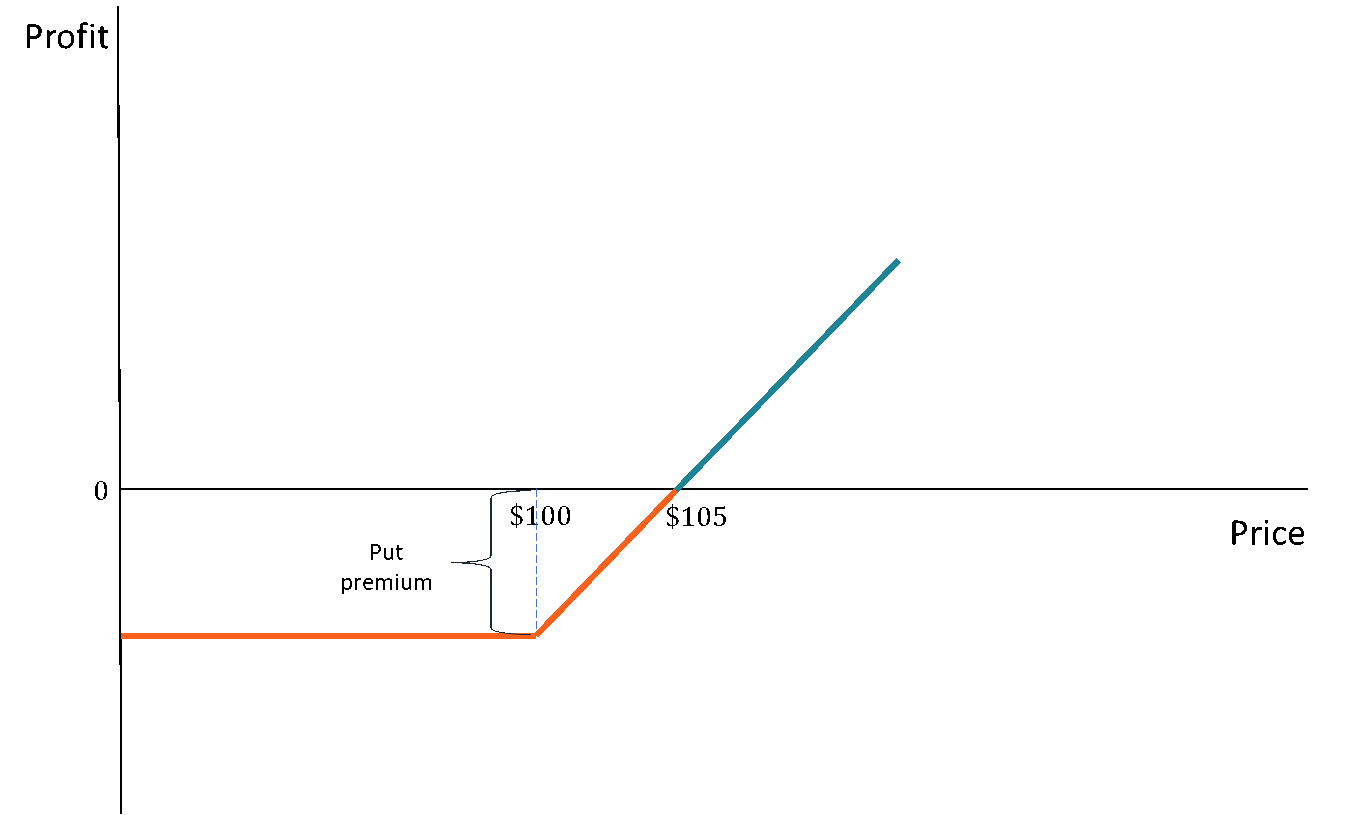

O que é um Put de proteção?

O que é um Put de proteção? Uma opção de venda é uma estratégia de gestão de risco e opções que envolve a manutenção de uma posição longa no ativo subjacente (por exemplo, ações) e comprar uma opção de venda com um preço de exer...

-

Gestores de fundos famosos

Gestores de fundos famosos O artigo a seguir lista alguns dos gestores de fundos considerados excepcionais. Esta lista inclui investidores que criaram fundos ou administraram fundos muito lucrativos. Os gestores de fundos inclu...

-

iShares MSCI USA ESG Select Is Rocking It

iShares MSCI USA ESG Select Is Rocking It Getty Images Os fundos que se concentram em ações sustentáveis estão acabando com isso este ano. Considerar iShares MSCI USA ESG Select (SUSA), um dos Kiplinger ETF 20, a lista de nossos fundos ...