Pagando sua dívida antecipadamente - estratégia inteligente ou erro financeiro?

Eu odeio dívidas.

É realmente tão simples para mim. Não me sinto confortável com a ideia de dever dinheiro, e então eu geralmente evito dívidas, tanto quanto possível, e trabalho para saldar qualquer dívida que tenha o mais rápido possível. A partir de agora, a única dívida que carrego é meu empréstimo estudantil e nossa hipoteca, e tenho trabalhado muito tentando acabar com aquele empréstimo estudantil.

Mas, ao mesmo tempo que estou enviando o máximo que posso pagar ao meu credor, Também estou tentando aumentar minhas economias para a aposentadoria, desde que esteve em banho-maria por vários anos.

A dívida parece mais real para mim do que minhas necessidades de aposentadoria, portanto, tenho enviado pagamentos extras para meu empréstimo de estudante, enquanto dou apenas o mínimo (ou menos) para minha aposentadoria.

A questão é, Tenho seguido uma estratégia de dinheiro inteligente ou tenho me enganado? Eu decidi descobrir.

Quanto custará os juros?

O primeiro passo para determinar o melhor uso de seu dinheiro é descobrir exatamente quanto você gastará em juros tanto com sua programação regular de pagamentos quanto com sua programação acelerada.

Usando uma Calculadora de Pagamento Acelerado da Dívida, Eu descobri que vou demorar 40 meses para pagar os $ 13, 169 restantes do meu empréstimo de estudante se eu enviar o pagamento mínimo de $ 360 por mês, e vou pagar $ 1, 022,10 em juros à minha taxa de 4,5%.

Se eu continuar enviando os $ 600 por mês que estou alocando para o pagamento do meu empréstimo estudantil, Terei a dívida liquidada em 23 meses, com juros de $ 599,46. Até aqui, tão bom. Aparentemente, continuar com meu plano de pagamento rápido vai me poupar mais de $ 420 em juros e 17 meses de pagamentos.

Se você está fazendo este cálculo para você, seu número pode ser muito diferente se você estiver pagando cartões de crédito com juros de 15% ou mais. Certifique-se de acertar os números ou você pode descartar todo o processo de tomada de decisão.

Quanto seu dinheiro ganhará de outra forma?

Claro, esses cálculos contam apenas metade da história. Também preciso determinar quanto minhas contas de aposentadoria irão crescer dependendo de como eu decido gastar meu dinheiro.

Usando uma calculadora de poupança / investimento, Eu descobri o seguinte:

Por outro lado, se eu enviasse o "excesso" de $ 240 para essa mesma conta de aposentadoria com um retorno de 5%, Eu terminaria o período de 40 meses com $ 10, 147,05, $ 787,05 dos quais serão ganhos com juros.

Neste ponto, é um pouco difícil dizer qual é o curso de ação correto. O valor que ganho em juros em cada caso é muito próximo do valor que pagarei em juros sobre o empréstimo.

Outros fatores

Novamente, essa não é toda a história. Existem outros fatores em jogo:

Dedução de taxas: Até $ 2500 de juros podem ser deduzidos por ano. Em ambos os casos, Estarei pagando muito menos do que essa quantia de juros a cada ano que carrego o empréstimo, para aproveitar ao máximo o intervalo.

Disciplina: Algumas pessoas precisam ter uma agenda específica para cada dólar ou então será gasto levianamente. Costumo ser do tipo que “paga a mim mesmo primeiro” - o que significa que envio aqueles US $ 600 de desconto a cada mês e depois descubro como pagar o restante das minhas contas. Com apenas um pequeno ajuste nos meus hábitos, Eu poderia facilmente começar a enviar $ 240 para minha conta de aposentadoria. Para os outros, aquele belo número redondo de $ 600 pode ser muito difícil de abandonar.

Renda futura: Como freelancer, Não tenho certeza de quanto vou ganhar de um mês para o outro. Se eu soubesse com certeza que meus meses de liberação seriam a norma nos próximos anos, pode fazer mais sentido pagar o empréstimo antecipadamente e contar com uma boa renda para me ajudar a compensar a falta de poupança para a aposentadoria. Como não tenho certeza do que esperar mês a mês, faz mais sentido enviar ao meu credor o mínimo, liberando esse dinheiro extra para a aposentadoria (ou outras necessidades, se necessário) até ter certeza de quais serão meus ganhos de forma consistente. Depois de tudo, Eu não tenho que pagar meu empréstimo de estudante mais cedo, contanto que eu esteja fazendo pagamentos.

Rácio dívida / rendimento: Isso faz parte de como as pontuações de crédito são determinadas, e carregar dívidas por mais tempo do que o necessário pode afetar negativamente o seu crédito. Pagar essa dívida antecipadamente pode ajudar a melhorar sua pontuação.

Emoção: Não importa o que os números digam, você pode se sentir melhor pagando dívidas mais cedo. Contanto que você não use isso como desculpa para negligenciar suas economias ou aposentadoria, não há nada de errado em fazer o que parece certo.

Minha escolha

Decidi reduzir o pagamento do meu empréstimo estudantil e mandar o restante para a aposentadoria. Tenho ignorado minhas necessidades de aposentadoria por tanto tempo que sinto que seria melhor psicologicamente sentir que estou avançando nessa área. E como os números me colocam um pouco à frente com isso, foi uma decisão fácil.

-

Como calcular o retorno do log

Close-up de planilha e laptop Muitos investimentos aumentarão de valor e obterão um retorno composto com o passar do tempo. Os investidores podem usar a função de log natural para calcular a taxa de

-

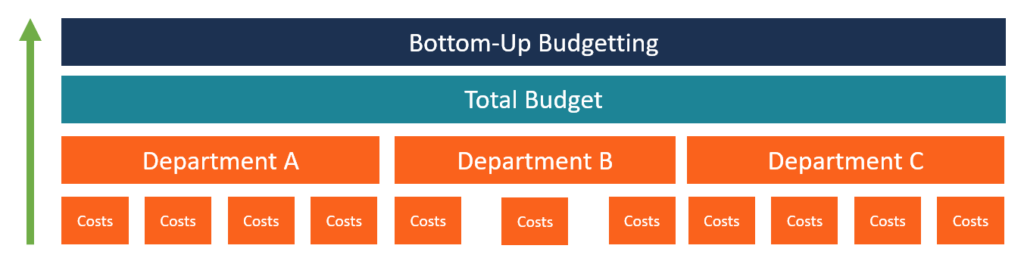

O que é orçamento ascendente?

O orçamento ascendente é um método de orçamento que começa no nível do departamento, movendo-se para o nível superior. Cada departamento da organização deve compilar uma lista das coisas de que necess

-

Desapego versus desapego:sabedoria oriental para paz interior

Na filosofia oriental, particularmente no budismo, existe um conceito poderoso chamado Nekkhamma. Esta palavra Pali é geralmente traduzida em inglês como renúncia, ”Em relação aos desejos. Quando as

-

Dinheiro da geração Y:segredos de um comprador da Black Friday

p Meu marido e eu temos uma rotina de Ação de Graças. Antes que a família chegue ou o peru seja cortado, nós nos reunimos na sala de estar. Enquanto a música de Natal toca ao fundo, ele liga seu lapto

despesas

- Mantenha Suas Resoluções Financeiras de Ano Novo com Economia Comportamental

- Como economizar dinheiro enquanto vê o mundo

- Como funciona o seguro de automóveis em um veículo emprestado

- Orçamento de casamento:5 maneiras de economizar dinheiro em seu casamento

- Verificações de estímulo econômico de 2008 - Como os EUA responderam à grande recessão

- Antes e depois:uma reforma no ventilador de teto de $ 6

-

Como comprar um terreno para construir uma casa

Como comprar um terreno para construir uma casa Existem duas maneiras de abordar uma nova construção. Algumas construtoras começam com uma planta baixa e, em seguida, procuram um lote que se ajuste à casa. Outros construtores encontram o terreno e,...

-

Abrigo com estilo:reforma da casa,

Abrigo com estilo:reforma da casa, A demanda do tipo faça você mesmo continua crescendo p Se você vai ficar preso em um abrigo em casa por um período prolongado, você também pode fazer isso com estilo, direito? Esse parece ser o sentim...

-

Estoque de segurança:o que é e como calcular

Estoque de segurança:o que é e como calcular p A receita perdida com a falta de estoque costuma estar associada à perda de clientes que encontram os itens em outro lugar e, muitas vezes, nunca voltam ao negócio. A ruptura também reduz a eficiênc...

-

Aqui está o que saber se você deve se inscrever no seguro de saúde Cobra

Aqui está o que saber se você deve se inscrever no seguro de saúde Cobra Receba todas as últimas notícias sobre coronavírus e muito mais entregues diariamente em sua caixa de entrada. Assine aqui. Enquanto milhões de americanos perdem seus empregos - e com eles, seu seg...