Lucros acumulados

O que são ganhos retidos?

Os lucros retidos são um conceito importante na contabilidade. O termo se refere aos lucros históricos obtidos por uma empresa, menos quaisquer dividendos pagos no passado. A palavra "retido" captura o fato de que, como esses lucros não foram pagos aos acionistas como dividendos, eles foram retidos pela empresa. Por esta razão, os lucros retidos diminuem quando uma empresa perde dinheiro ou paga dividendos, e aumentam quando novos lucros são criados.

Principais vantagens

- Lucros retidos (RE) é o valor do lucro líquido que sobra para o negócio após o pagamento dos dividendos aos acionistas.

- A decisão de reter os lucros ou distribuí-los entre os acionistas geralmente é deixada para a administração da empresa.

- Uma empresa focada no crescimento pode não pagar dividendos ou pagar quantias muito pequenas porque pode preferir usar os lucros retidos para financiar atividades de expansão.

Fórmula e cálculo de lucros retidos

RE =BP + Lucro (ou Perda) Líquido −C − Swhere:BP =Período inicial REC =Dividendos em dinheiro S =Dividendos em ações

O que os ganhos retidos podem dizer a você

As opções a seguir cobrem amplamente todos os usos possíveis que uma empresa pode fazer com seu dinheiro excedente. A primeira opção faz com que o dinheiro dos ganhos saia dos livros e contas da empresa para sempre, porque o pagamento de dividendos é irreversível.

Todas as outras opções retêm os ganhos para uso dentro da empresa, e tais investimentos e atividades de financiamento constituem os lucros retidos (RE).

- O dinheiro da receita pode ser distribuído (total ou parcialmente) entre os empresários (acionistas) na forma de dividendos.

- Pode ser investido para expandir as operações de negócios existentes, como aumentar a capacidade de produção dos produtos existentes ou contratar mais representantes comerciais.

- Pode ser investido para lançar um novo produto / variante, como um fabricante de refrigeradores que se empenha na produção de aparelhos de ar condicionado, ou um fabricante de biscoitos de chocolate lançando variantes com sabor de laranja ou abacaxi.

- O dinheiro pode ser usado para qualquer fusão possível, aquisição, ou parceria que leva a melhores perspectivas de negócios.

- Também pode ser usado para recompra de ações.

- Os ganhos podem ser usados para pagar qualquer empréstimo pendente (dívida) que a empresa possa ter.

Por definição, Os lucros retidos são os lucros líquidos acumulados ou lucros de uma empresa após a contabilização dos pagamentos de dividendos. Também é chamado de superávit de ganhos e representa o dinheiro de reserva, que fica à disposição da administração da empresa para reinvestimento no negócio. Quando expresso como uma porcentagem dos ganhos totais, também é chamado de índice de retenção e é igual a (1 - o índice de distribuição de dividendos).

Embora a última opção de pagamento da dívida também faça com que o dinheiro saia do negócio, ainda tem um impacto nas contas da empresa (por exemplo, em economizar futuros pagamentos de juros, que o qualifica para inclusão nos lucros retidos).

Os lucros dão muito espaço ao (s) proprietário (s) ou à administração da empresa para usar o dinheiro excedente ganho. Este lucro é frequentemente pago aos acionistas, mas também pode ser reinvestido na empresa para fins de crescimento. O dinheiro não pago aos acionistas conta como lucros retidos.

Gestão e lucros retidos

A decisão de reter os lucros ou distribuí-los entre os acionistas geralmente é deixada para a administração da empresa. Contudo, ela pode ser contestada pelos acionistas por meio de uma votação majoritária, porque eles são os verdadeiros donos da empresa.

A administração e os acionistas podem querer que a empresa retenha os lucros por diversos motivos. Estar mais bem informado sobre o mercado e os negócios da empresa, a gestão pode ter um projeto de alto crescimento em vista, que eles podem perceber como um candidato para gerar retornos substanciais no futuro.

A longo prazo, tais iniciativas podem levar a melhores retornos para os acionistas da empresa, em vez dos ganhos com o pagamento de dividendos. O pagamento de dívidas com juros altos também pode ser preferido pela administração e pelos acionistas, em vez de pagamentos de dividendos.

Por outro lado, quando uma empresa gera receita excedente, uma parte dos acionistas de longo prazo pode esperar algum rendimento regular na forma de dividendos como recompensa por colocar seu dinheiro na empresa. Os comerciantes que buscam ganhos de curto prazo também podem preferir pagamentos de dividendos que ofereçam ganhos instantâneos.

Mais frequente, a gestão da empresa segue uma abordagem equilibrada. Envolve o pagamento de uma quantia nominal de dividendos e a retenção de uma boa parte dos ganhos, que oferece uma situação em que todos ganham.

Dividendos vs. Lucros retidos

Os dividendos podem ser distribuídos na forma de dinheiro ou ações. Ambas as formas de distribuição reduzem os lucros retidos. O pagamento de dividendos em dinheiro leva à saída de caixa e é registrado nos livros e contas como reduções líquidas. À medida que a empresa perde a propriedade de seus ativos líquidos na forma de dividendos em dinheiro, reduz o valor do ativo da empresa no balanço patrimonial, impactando assim RE.

Por outro lado, embora os dividendos de ações não levem a uma saída de caixa, o pagamento das ações transfere parte dos lucros retidos para as ações ordinárias. Por exemplo, se uma empresa pagar uma ação como dividendo para cada ação detida pelos investidores, o preço por ação será reduzido à metade porque o número de ações basicamente dobrará. Como a empresa não criou nenhum valor real simplesmente anunciando um dividendo em ações, o preço de mercado por ação é ajustado de acordo com a proporção da bonificação em ações.

Embora o aumento no número de ações possa não impactar o balanço da empresa porque o preço de mercado é ajustado automaticamente, diminui a avaliação por ação, que se reflete nas contas de capital, impactando assim o RE.

Uma empresa focada no crescimento pode não pagar dividendos ou pagar quantias muito pequenas porque pode preferir usar os lucros retidos para financiar atividades como pesquisa e desenvolvimento, marketing, requisitos de capital de giro, despesas de capital, e aquisições para alcançar crescimento adicional. Essas empresas têm altos lucros retidos ao longo dos anos.

Uma empresa em maturação pode não ter muitas opções ou projetos de alto retorno para os quais usar o caixa excedente, e pode preferir distribuir dividendos. Essas empresas tendem a ter baixo RE.

Lucros retidos x receita

Tanto a receita quanto os lucros retidos são importantes na avaliação da saúde financeira de uma empresa, mas destacam diferentes aspectos do quadro financeiro. A receita fica no topo da demonstração de resultados e é frequentemente referida como o número da linha superior ao descrever o desempenho financeiro de uma empresa.

A receita é o dinheiro gerado por uma empresa durante um período, mas antes que as despesas operacionais e os custos indiretos sejam deduzidos. Em alguns setores, a receita é chamada de vendas brutas porque o valor bruto é calculado antes de quaisquer deduções.

Lucros retidos são a parte do lucro cumulativo de uma empresa que é mantida ou retida e salva para uso futuro. Os lucros retidos podem ser usados para financiar uma expansão ou pagar dividendos aos acionistas em uma data posterior. Os lucros retidos estão relacionados à receita líquida (em oposição à receita bruta) porque é o valor da receita líquida economizada por uma empresa ao longo do tempo.

Limitações de lucros retidos

Para um analista, o valor absoluto de lucros retidos durante um determinado trimestre ou ano pode não fornecer nenhuma visão significativa. Observá-lo durante um período de tempo (por exemplo, mais de cinco anos) indica apenas a tendência de quanto dinheiro uma empresa está adicionando aos lucros retidos.

Como investidor, gostaríamos de saber muito mais - como os retornos que os lucros retidos geraram e se eles foram melhores do que quaisquer investimentos alternativos. Adicionalmente, os investidores podem preferir ver dividendos maiores em vez de aumentos anuais significativos nos lucros retidos.

Valor dos ganhos retidos para o mercado

Uma maneira de avaliar o sucesso de uma empresa no uso do dinheiro retido é examinar um fator-chave denominado lucro retido em relação ao valor de mercado. É calculado ao longo de um período de tempo (geralmente alguns anos) e avalia a variação no preço das ações em relação ao lucro líquido retido pela empresa.

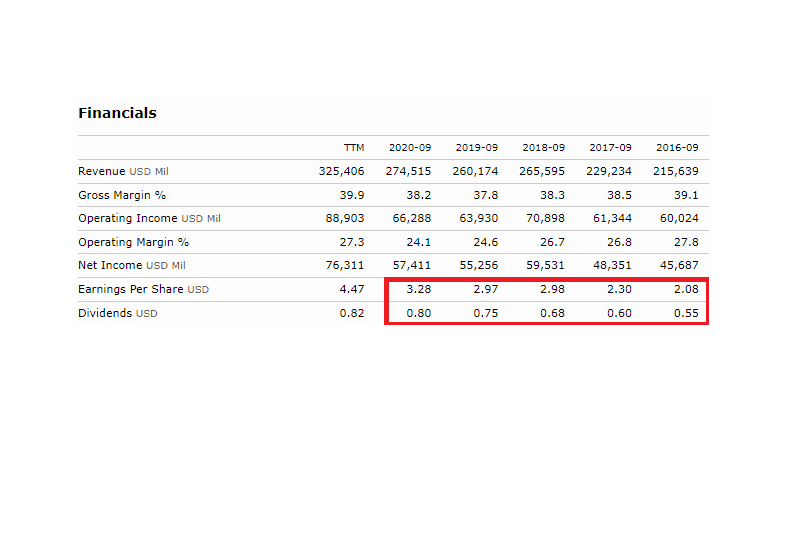

Por exemplo, durante o período entre setembro de 2016 e setembro de 2020, O preço das ações da Apple Inc. (AAPL) subiu de US $ 28,18 para US $ 112,28 por ação. Durante o mesmo período, o lucro total por ação (EPS) foi de $ 13,61, enquanto o dividendo total pago pela empresa foi de US $ 3,38 por ação.

Como Morningstar indica, A Apple obteve os seguintes números de EPS e dividendos ao longo do período de tempo determinado, e a soma deles dá os valores acima para EPS total e dividendo total.

A diferença entre o EPS total e o dividendo total dá o lucro líquido retido pela empresa:$ 13,61 - $ 3,38 =$ 10,23. Isso é, ao longo do período, a empresa reteve um total de $ 10,23 de lucro por ação.

Durante a mesma duração, o preço das ações subiu ($ 112,28 - $ 28,18 =$ 84,10) por ação. Dividindo este aumento de preço por ação pelo lucro líquido retido por ação dá um fator de ($ 84,10 / $ 10,23 =8,22), que indica que para cada dólar de lucros retidos, a empresa conseguiu criar $ 8,22 em valor de mercado.

Se a empresa não tivesse retido esse dinheiro e, em vez disso, feito um empréstimo com juros, o valor gerado teria sido menor devido à saída do pagamento de juros. RE oferece capital gratuito para financiar projetos, permitindo a criação de valor eficiente por empresas lucrativas. Contudo, os leitores devem notar que o cálculo acima é indicativo do valor criado com relação ao uso de lucros retidos apenas, e não indica o valor global criado pela empresa.

Exemplo de ganhos retidos

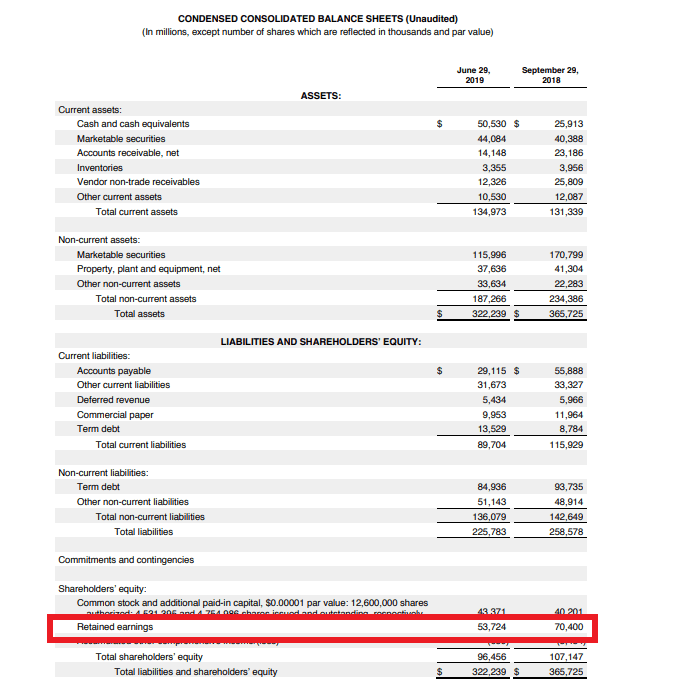

As empresas registram publicamente os lucros retidos na seção de patrimônio líquido do balanço patrimonial. Por exemplo, O balanço da Apple Inc. do terceiro trimestre fiscal de 2019 mostra que a empresa reteve um lucro de $ 53,724 bilhões no final do trimestre em junho de 2019:

De forma similar, o fabricante do iPhone, cujo ano fiscal termina em setembro, teve $ 70,4 bilhões em lucros retidos em setembro de 2018:

Os lucros retidos são calculados adicionando o lucro líquido (ou subtraindo as perdas líquidas) aos lucros retidos do período anterior e, em seguida, subtraindo quaisquer dividendos líquidos pagos aos acionistas.

O valor é calculado no final de cada exercício (mensal / trimestral / anual). Como a fórmula sugere, os lucros retidos dependem do valor correspondente do período anterior. O número resultante pode ser positivo ou negativo, dependendo do lucro líquido ou prejuízo gerado pela empresa ao longo do tempo. Alternativamente, o pagamento de grandes dividendos que excedem os outros números da empresa também pode fazer com que os lucros retidos sejam negativos.

Qualquer item que afete o lucro líquido (ou prejuízo líquido) afetará os lucros retidos. Esses itens incluem receita de vendas, custo dos produtos vendidos (CPV), depreciação, e despesas operacionais necessárias.

Os lucros retidos são um tipo de patrimônio?

Os lucros retidos são um tipo de patrimônio líquido e, portanto, são relatados na seção de patrimônio líquido do balanço patrimonial. Embora os lucros retidos não sejam em si um ativo, eles podem ser usados para comprar ativos, como estoque, equipamento, ou outros investimentos. Portanto, uma empresa com um grande saldo de lucros retidos pode estar bem posicionada para comprar novos ativos no futuro ou oferecer maiores pagamentos de dividendos aos seus acionistas.

O que significa lucros retidos negativos?

De um modo geral, uma empresa com saldo negativo de lucros retidos sinalizaria fraqueza porque indica que a empresa teve perdas em um ou mais anos anteriores. Contudo, é mais difícil interpretar uma empresa com altos lucros retidos.

O que significa para uma empresa ter altos lucros retidos?

Por um lado, altos lucros retidos podem indicar solidez financeira, uma vez que demonstra um histórico de lucratividade em anos anteriores. No outro, também pode indicar que a administração da empresa está lutando para encontrar oportunidades de investimento lucrativas para seus lucros retidos. Nessas circunstâncias, os acionistas podem preferir que a administração simplesmente pague seu saldo de lucros retidos como dividendos.

-

Como verificar o status do bônus da sua conta Chase

Sempre revise o contrato de Termos e Condições antes de ingressar em um novo banco. JPMorgan Chase Bank, conhecido como Chase Bank, é uma espécie de gigante no mundo das instituições financeiras. Ofe

-

Como se tornar bem sucedido! Principais dicas e hábitos

Todos nós queremos ter sucesso na vida. É nosso desejo humano inato de se destacar e, geralmente, seja bom nas coisas. Em última análise, a chave para cumprir essa inclinação natural é entender como t

-

Como preencher um Adendo de Financiamento FHA

p A Federal Housing Authority (FHA) é o braço de empréstimo da administração de Habitação e Desenvolvimento Urbano do governo federal. O Adendo de Financiamento da FHA é um documento que deve ser pree

-

Texas teme perder terras ricas em petróleo na aquisição chinesa de empresas de energia enfraquecidas

A queda dos preços causou estragos nas empresas petrolíferas do Texas que lutam para evitar uma onda de falências que assolou o setor nos últimos cinco anos, deixando-os alvos maduros de aquisição par

Contabilidade

-

O que significa acelerar um empréstimo?

O que significa acelerar um empréstimo? Close de um homem assinando a papelada do empréstimo As cláusulas de aceleração de empréstimos aparecem em hipotecas residenciais, empréstimos de propriedade comercial, empréstimos estudantis e outro...

-

O que é Cash and Carry Arbitrage?

O que é Cash and Carry Arbitrage? Arbitragem de cash and carry é uma estratégia de arbitragem financeira que envolve explorar o mispricingMispricingMispricing causa uma divergência entre o preço de mercado de um título e o valor funda...

-

Análise de seguro automóvel Geico:ampla gama de descontos potenciais

Análise de seguro automóvel Geico:ampla gama de descontos potenciais Prós Contras Alta satisfação com sinistrosSatisfação média do cliente com o processo de compra de segurosLista longa de oportunidades de descontoAlguns programas e descontos não disponíveis em todo...

-

Como calcular as porcentagens de escalonamento

Como calcular as porcentagens de escalonamento Uma calculadora básica pode ser usada para calcular as porcentagens de escalonamento. p A escalada é benéfica ao ajustar os pagamentos para várias alterações nos preços. Para determinar uma porcentage...