Contabilidade geral

O que é um razão geral?

Um livro razão representa o sistema de manutenção de registros para os dados financeiros de uma empresa, com registros de débito e crédito validados por um balancete. Ele fornece um registro de cada transação financeira que ocorre durante a vida de uma empresa operacional e mantém as informações da conta que são necessárias para preparar as demonstrações financeiras da empresa. Os dados da transação são segregados, por tipo, em contas de ativos, passivos, patrimônio líquido, receitas, e despesas.

Principais vantagens

- O livro-razão geral é a base do sistema de contabilidade de partidas dobradas de uma empresa.

- As contas do razão geral abrangem todos os dados de transações necessários para produzir a demonstração de resultados, balanço patrimonial, e outros relatórios financeiros.

- As transações do razão geral são um resumo das transações feitas como lançamentos contábeis manuais para contas auxiliares.

- O balancete é um relatório que lista todas as contas do razão geral e seu saldo, tornando os ajustes mais fáceis de verificar e os erros mais fáceis de localizar.

Como funciona um livro-razão geral

Um livro razão é a base de um sistema empregado pelos contadores para armazenar e organizar os dados financeiros usados para criar as demonstrações financeiras da empresa. As transações são lançadas em contas auxiliares individuais, conforme definido pelo plano de contas da empresa.

As transações são então fechadas ou resumidas no razão geral, e o contador gera um balancete, que serve como um relatório do saldo de cada conta contábil. O balancete é verificado quanto a erros e ajustado por meio do lançamento de entradas adicionais necessárias, e então o balancete ajustado é usado para gerar as demonstrações financeiras.

1:37Contabilidade geral

Como funciona um Razão com contabilidade por partidas dobradas

Um livro-razão geral é usado por empresas que empregam o método de contabilidade por partidas dobradas, o que significa que cada transação financeira afeta pelo menos duas contas auxiliares, e cada entrada tem pelo menos uma transação de débito e uma de crédito. Transações de dupla entrada, chamado de “entradas de diário, ”São postados em duas colunas, com entradas de débito à esquerda e entradas de crédito à direita, e o total de todas as entradas de débito e crédito deve ser equilibrado.

A equação contábil, que fundamenta a contabilidade de partidas dobradas, é o seguinte:

Ativos − Passivos =Patrimônio Líquido

O balanço patrimonial segue esse formato e mostra informações em um nível de conta detalhado. Por exemplo, o balanço mostra várias contas de ativos, incluindo dinheiro e contas a receber, em sua seção de ativos de curto prazo.

O método de contabilidade de dupla entrada funciona com base na exigência da equação contábil de que as transações lançadas nas contas à esquerda do sinal de igual na fórmula devem ser iguais ao total de transações lançadas na conta (ou contas) à direita. Mesmo que a equação seja apresentada de forma diferente (como Ativos =Passivos + Patrimônio Líquido), a regra de equilíbrio sempre se aplica.

O que um livro-razão geral diz a você?

Os detalhes da transação contidos no razão geral são compilados e resumidos em vários níveis para produzir um balancete, declaração de renda, balanço patrimonial, demonstração dos Fluxos de Caixa, e muitos outros relatórios financeiros. Isso ajuda os contadores, gestão da companhia, analistas, investidores, e outras partes interessadas avaliam o desempenho da empresa em uma base contínua.

Quando as despesas disparam em um determinado período, ou uma empresa registra outras transações que afetam suas receitas, Resultado líquido, ou outras métricas financeiras importantes, os dados das demonstrações financeiras muitas vezes não contam toda a história. No caso de certos tipos de erros contábeis, torna-se necessário voltar ao razão geral e pesquisar os detalhes de cada transação registrada para localizar o problema. Às vezes, isso pode envolver a revisão de dezenas de entradas de diário, mas é imperativo manter demonstrações financeiras confiáveis, livres de erros e confiáveis.

Um exemplo de transação de balanço

Se uma empresa recebe o pagamento de um cliente por uma fatura de $ 200, por exemplo, o contador da empresa aumenta a conta em dinheiro com um débito de $ 200 e completa a entrada com um crédito, ou redução, de $ 200 para contas a receber. Os valores de débito e crédito lançados são iguais.

Neste caso, uma conta de ativo (dinheiro) é aumentada em $ 200, enquanto outra conta de ativo (contas a receber) é reduzida em $ 200. O resultado líquido é que tanto o aumento quanto a redução afetam apenas um lado da equação contábil. Assim, a equação permanece em equilíbrio.

Um exemplo de transação de declaração de renda

A demonstração de resultados segue sua própria fórmula, que pode ser escrito da seguinte forma:

Receita − Despesas =Lucro Líquido (NI) ou Lucro Líquido

É possível que uma transação contábil tenha impacto no balanço patrimonial e na demonstração do resultado simultaneamente. Por exemplo, suponha que uma empresa cobra US $ 500 de seu cliente. O contador iria inserir essa transação no livro razão, lançando um débito de $ 500 (aumento) nas contas a receber (uma conta de ativo do balanço) e um crédito de $ 500 (aumento) na receita, que é uma conta de demonstração de resultados. Débitos e créditos aumentam em $ 500, e os totais permanecem equilibrados.

Qual é o objetivo de um Razão?

Em contabilidade, um livro razão é usado para registrar todas as transações de uma empresa. Dentro de um livro-razão geral, dados transacionais são organizados em ativos, passivos, receitas, despesas, e patrimônio líquido. Depois que cada livro auxiliar for fechado, o contador prepara o balancete. Esses dados do balancete são usados para criar as demonstrações financeiras da empresa, como seu balanço, declaração de renda, demonstração dos Fluxos de Caixa, e outros relatórios financeiros.

A contabilidade geral faz parte do método de escrituração contábil por partidas dobradas?

Sim, uma empresa que usa um método de contabilidade de partidas dobradas usa o método do razão geral para armazenar dados financeiros da empresa. Especificamente, a contabilidade por partidas dobradas é quando cada transação impacta pelo menos uma transação de débito e uma de crédito. Em outras palavras, cada transação aparece em duas colunas, uma coluna de débito e uma coluna de crédito, cujos totais devem ser equilibrados. Sob esta regra de equilíbrio, a seguinte equação se aplica:Ativos - Passivos =Patrimônio Líquido.

O que é um exemplo de uma entrada do razão geral?

Considere o seguinte exemplo em que uma empresa recebe $ 1, 000 pagamento de um cliente por seus serviços. O contador, então, aumentaria a coluna de ativos em $ 1, 000 e subtrair $ 1, 000 de contas a receber. A equação permanece em equilíbrio, já que o aumento e a diminuição equivalentes afetam um lado - o lado do ativo - da equação contábil.

-

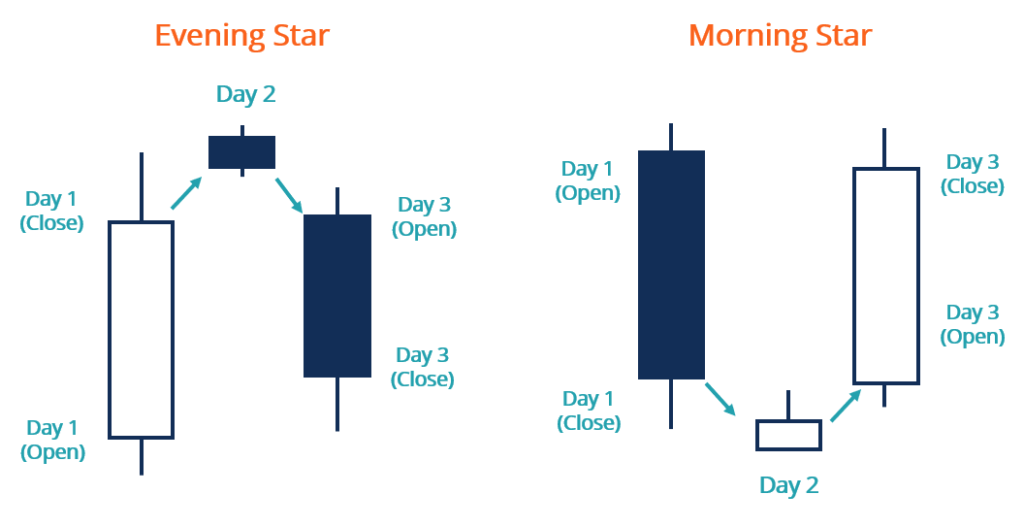

Qual é o padrão da Estrela Vespertina?

O padrão Evening Star é um tipo de padrão de reversão dos gráficos de preços de ativos. Geralmente aparece no topo de uma tendência de alta e é um sinal de baixa. Os comerciantes não costumam ver um p

-

Três coisas que moldarão a economia em 2018

p Quer você acompanhe pesquisas de opinião, especialistas, a mídia, ou adivinhos, alguns temas comuns surgiram em relação à economia em 2018 e depois. p Estes são Brexit, a ascensão dos robôs e uma o

-

You Invest Portfolios por J.P. Morgan Review - Robo Advisor Service da Chase

Divulgação - PRODUTOS DE INVESTIMENTO:NÃO É UM DEPÓSITO • NÃO É SEGURADO PELO FDIC • SEM GARANTIA DO BANCO • PODE PERDER VALOR As informações sobre este produto foram coletadas de forma independen

-

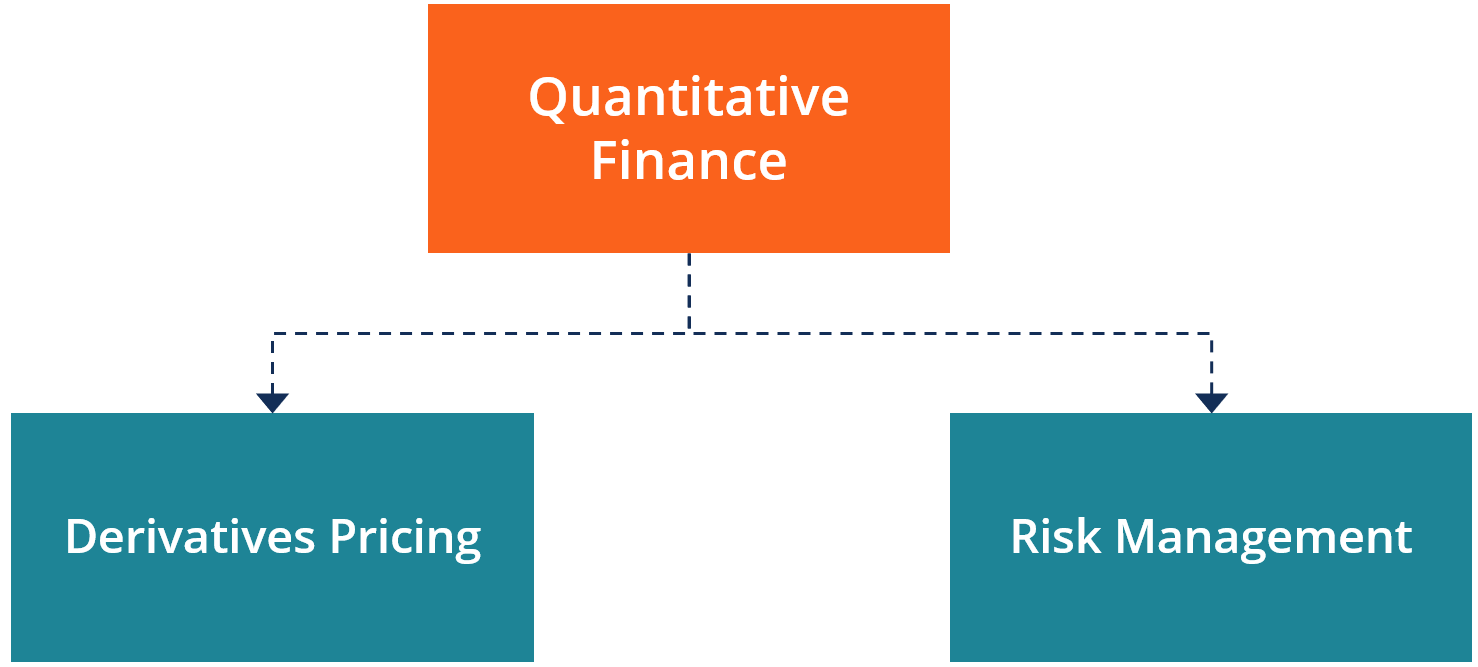

O que é finanças quantitativas?

As finanças quantitativas são o uso de modelos matemáticos e conjuntos de dados extremamente grandes para analisar os mercados financeiros e títulos de valores mobiliários. Títulos de negociação de tí

Contabilidade

-

6 atualizações financeiras simples que você pode fazer durante o café da manhã

6 atualizações financeiras simples que você pode fazer durante o café da manhã Um dos maiores equívocos sobre a gestão do dinheiro é a ideia de que ela precisa consumir muito tempo. Mas muitas das movimentações financeiras que o ajudam a manter um orçamento saudável levam menos ...

-

Por que o local onde você coloca seu dinheiro é importante

Por que o local onde você coloca seu dinheiro é importante Você provavelmente já ouviu que a diversificação é a chave para reduzir o risco enquanto aumenta sua riqueza. Manter diferentes tipos de ativos, como ações, títulos, imóveis e até mesmo colecionáveis ...

-

Como criar um orçamento quinzenal em 5 etapas simples

Como criar um orçamento quinzenal em 5 etapas simples Quando você é pago quinzenalmente, pode fazer sentido para você criar um orçamento quinzenal. Um orçamento quinzenal é perfeito para quem recebe o pagamento a cada duas semanas. Existem muitos orçam...

-

Comparar cotações de seguros de automóveis pode economizar centenas de dólares por ano - veja por quê

Comparar cotações de seguros de automóveis pode economizar centenas de dólares por ano - veja por quê Os prêmios de seguro de automóveis variam de uma seguradora para a outra, por isso, é importante comparar as taxas ao comprar uma nova apólice. (iStock) Os prêmios de seguro de automóveis custam em ...