O que são ativos intangíveis?

De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, Espera-se que os ativos intangíveis gerem retorno econômico para a empresa no futuro. Como um ativo de longo prazo, essa expectativa se estende por mais de um ano ou um ciclo operacional.

Ativos intangíveis carecem de substância física como outros ativos, como estoque e equipamentos. Eles formam a segunda maior categoria de ativos de longo prazo, atrás do número um - PP&E. Eles podem ser separados em duas classes:identificáveis e não identificáveis.

Ativos intangíveis identificáveis e não identificáveis

Ativos intangíveis identificáveis são aqueles que podem ser separados de outros ativos e podem até ser vendidos pela empresa. São ativos como propriedade intelectual, patentes, copyrights, marcas registradas, e nomes comerciais. Software e outros ativos relacionados a computador fora do hardware também são classificados como ativos intangíveis identificáveis.

Ativos intangíveis não identificáveis são aqueles que não podem ser fisicamente separados da empresa. O ativo intangível não identificável mais comum é o goodwill. O ágio gerado internamente é sempre contabilizado como despesa e nunca registrado como um ativo, mas o goodwill gerado externamente pode ser registrado como um ativo quando uma empresa adquire ou se funde com outra empresa e paga acima de seu valor justo, a diferença é registrada como ágio.

Este ativo não é depreciado como o imobilizado. Contudo, em vez disso, é testado regularmente para verificar se há deficiência. Uma empresa irá registrar uma perda por redução ao valor recuperávelGoodwill Impairment AccountingO goodwill é adquirido e registrado nos livros quando uma entidade compra outra entidade por mais do que o valor justo de mercado de seus ativos. se considerar que o valor do ágio diminuiu de seu valor contábil registrado.

Outro ativo importante não identificável é a marca e a reputação. Embora uma empresa possa vender sua marca, logotipos, e tal, pode ser muito difícil separar uma boa marca e reputação de uma empresa forte. Apesar disso, Espera-se que o reconhecimento e a reputação da marca gerem bons retornos econômicos para a empresa no futuro.

Despesa de Amortização

Enquanto o PP&E é depreciado, os ativos intangíveis são amortizados (exceto ágio). Esses ativos são amortizados ao longo da vida útil do ativo. Geralmente, ativos intangíveis são simplesmente amortizados usando a despesa linear. Despesa de depreciação. Quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser contabilizado como despesa no período contábil em que foi adquirido.

Se um ativo intangível tem vida perpétua, não é amortizado. Consequentemente, se um ativo intangível tem vida útil, mas pode ser renovado facilmente e sem custo substancial, é considerada perpétua e não é amortizada.

Exemplo

O McRonald's possui dois ativos intangíveis. O primeiro é uma patente no valor de US $ 25, 000, 000 e com vida útil de 50 anos. A patente expira e não pode ser renovada. A segunda é uma marca registrada que vale $ 1, 000, 000 e com vida útil de 10 anos, após o qual ele expira. Contudo, a marca pode ser renovada a um custo marginal. Qual é a despesa de amortização do McRonald por ano?

A marca não é amortizada, como ele tem virtualmente uma vida perpétuaPerpetuityPerpetuity é um pagamento de fluxo de caixa que continua indefinidamente. Um exemplo de perpetuidade é o título do governo do Reino Unido, chamado de Consol. A patente, Contudo, é amortizado linearmente ao longo de sua vida de 50 anos. A despesa de amortização é de $ 25, 000, 000/50 =$ 500, 000. Assim, a despesa de amortização anual para McRonald’s é de $ 500, 000

Boa vontade

Referindo-se à definição de ativo intangível identificável mencionada anteriormente, o goodwill não atende à definição do IFRS, uma vez que não é identificável / não separável. Contudo, goodwill ainda é um ativo intangível, tratado como uma classe separada. A principal diferença em relação ao goodwill, em comparação com outros intangíveis, é que o goodwill nunca é amortizado.

Em contabilidade, goodwill representa a diferença entre o preço de compra de uma empresa e o valor justo de seus ativos, líquido de passivos.

O que isso significa essencialmente é que a diferença representa quanto o comprador está disposto a pagar pelo negócio como um todo, acima e além do valor de seus ativos individuais. Por exemplo, se a XYZ Company pagou $ 50 milhões para adquirir um negócio de artigos esportivos e $ 10 milhões foi o valor de seus ativos líquidos de passivos, então $ 40 milhões seriam boa vontade. As empresas só podem ter goodwill em seus balanços se tiverem adquirido outro negócio.

Subsídios do Governo

Finalmente, outro tipo de ativo intangível são os subsídios do governo. Por várias razões, os governos em todos os níveis podem optar por fornecer assistência financeira a empresas que realizam certas atividades. O tratamento contabilístico utilizado para as subvenções é o método líquido ou o método bruto.

O método líquido deduz o subsídio do valor contábil do ativo para chegar ao valor contábil do ativo, enquanto o método bruto registra o ativo pelo seu valor bruto (preço total de compra) e configura a concessão como receita diferida.

Os subsídios do governo podem ser na forma de um subsídio específico que inclui requisitos / estipulações específicas, como níveis de emprego ou níveis de controle de poluição. Se essas estipulações não forem atendidas, então, as concessões podem precisar ser reembolsadas pela empresa. Os subsídios do governo também podem incluir empréstimos perdoáveis em situações em que as empresas atendam a certas condições.

Como o nome implica, o empréstimo não precisa ser reembolsado. Em termos de reconhecimento, subsídios do governo devem ser reconhecidos apenas se:

- A entidade cumprirá com as estipulações / requisitos a eles anexados; e

- As bolsas serão efetivamente recebidas.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- InventoryInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que um

- Ativos tangíveis Ativos tangíveis Os ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são

- Ativos monetários Ativos monetários Ativos monetários carregam um valor fixo em termos de unidades monetárias (por exemplo, dólares, euros, iene). Eles são declarados como um valor fixo em dólares.

- Net Identifiable AssetsNet Identifiable AssetsNet Os ativos identificáveis consistem em ativos adquiridos de uma empresa cujo valor pode ser medido, usado em M&A para Goodwill e Purchase Price Allocation.

-

Como parar de gastar dinheiro:controle seus gastos excessivos

Gastar dinheiro nunca envelhece, faz isso? Cada ano, cada vez mais americanos estão endividados. Em 2018, o americano médio tinha $ 79, 000 da dívida pessoal total, que excluiu hipotecas. Enquanto iss

-

Como a cobertura médica de emergência pode salvar suas férias

Uma das melhores coisas sobre os bons cartões de crédito para viagens é o seguro relacionado a viagens que eles incluem gratuitamente. Muitos cartões incluem cobertura de cancelamento / interrupção de

-

O que é viés de confirmação?

O viés de confirmação é a tendência das pessoas de prestar muita atenção às informações que confirmam suas crenças e ignorar as informações que as contradizem. Esse é um tipo de preconceito explorado

-

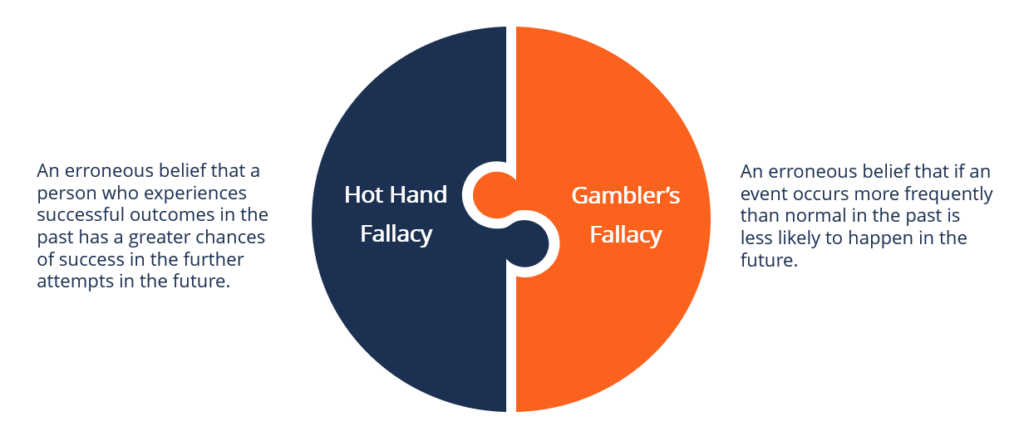

O que é Mão Quente?

p Mão quente é um viés social cognitivo em que um indivíduo acredita que um desempenho passado bem-sucedido pode ser usado para prever o sucesso em tentativas futuras. As pessoas que acreditam no fenô

Contabilidade

-

Mais ganhos na loja para construtoras

Mais ganhos na loja para construtoras Stevecoleimages O mercado imobiliário atingiu um marco em janeiro que quase ninguém percebeu. O S&P CoreLogic Case-Shiller Composite, um índice que rastreia os preços médios de residências em 20 cid...

-

Como escolher a melhor carteira Ethereum em 2021? Você deve saber sobre isso

Como escolher a melhor carteira Ethereum em 2021? Você deve saber sobre isso Ethereum é amplamente considerada uma das outras criptomoedas a serem negociadas e é considerada a segunda maior em capitalização de mercado. Criado no ano de 2014, e inventado por uma das pessoas mai...

-

Por que a mineração de bitcoins, que consome energia, veio para ficar

Por que a mineração de bitcoins, que consome energia, veio para ficar p O enorme uso de energia necessária para extrair bitcoins e outras criptomoedas está se revelando muito controverso, mas os métodos alternativos representam um risco de segurança muito grande. p O r...

-

5 lugares incríveis para se aposentar no exterior que qualquer um pode pagar

5 lugares incríveis para se aposentar no exterior que qualquer um pode pagar A ideia de se retirar para algum local distante, repleto de clima quente, ampla linha costeira, e uma taxa de câmbio favorável é uma noção atraente para muitas pessoas. De fato, procurar o novo país q...