O que é a Equação Contábil Expandida?

p

p

Equação de contabilidade fundamental

p A versão mais simplificada da equação contábil é chamada de "equação contábil fundamental" ou "equação do balanço patrimonial". É igual a: pAtivos =Passivos + Patrimônio Líquido

p p A equação contábil fundamental é discutivelmente a base de toda contabilidade, especificamente o sistema de contabilidade de partidas dobradas e o balanço patrimonial. A contabilidade de partidas dobradas é o conceito de que toda transação afetará igualmente ambos os lados da equação contábil, e a equação permanecerá equilibrada o tempo todo. A contabilidade de partidas dobradas é usada para lançamentos contábeis manuais de qualquer tipo.- Ativos são recursos de que uma empresa possui um benefício futuro. Os ativos são encontrados combinando todos os ativos circulantes Ativos circulantesOs ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro no prazo de um ano. Eles são comumente usados para medir a liquidez de um com todos os ativos não circulantes. Exemplos comuns de ativos incluem dinheiro, contas recebíveis, maquinaria, terra, e despesas antecipadas.

- Responsabilidades são obrigações de uma empresa de pagar o dinheiro devido a um credor como resultado de uma transação anterior. O total do passivo pode ser encontrado somando todos os passivos circulantes com todas as dívidas de longo prazo e outras obrigações. Exemplos comuns de passivos incluem contas a pagar, impostos devidos, e empréstimos bancários.

- Patrimônio líquido são os direitos residuais dos proprietários da empresa sobre os ativos após a dedução de todos os passivos deduzidos. A equação contábil expandida os desmembrará ainda mais.

Compreendendo a Equação de Contabilidade Expandida

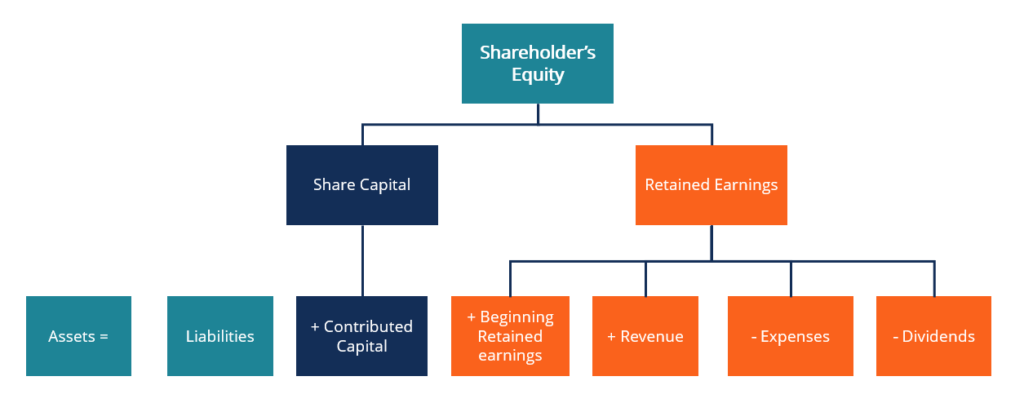

p A equação de contabilidade expandida é dividida em: pAtivos =Passivos + Capital Social + Lucros Retidos

Ativo =Passivo + CC + BRE + R + E + D

p p Onde:- CC =Capital Contribuído

- BRE =Lucros retidos iniciais

- R =Receita

- E =(-) despesas

- D =(-) Dividendos

- Capital aportado vem do capital fornecido pelos acionistas originais.

- Lucros retidos iniciais são os lucros acumulados transitados que não foram distribuídos aos acionistas durante o período anterior.

- Receita vem das vendas e operações do negócio.

- Despesas são os custos associados ao funcionamento da operação.

- Dividendos são os ganhos que são distribuídos aos acionistas da empresa.

p

p

Equação contábil expandida reorganizada

p A equação de contabilidade expandida pode ser reorganizada para se adequar melhor às necessidades do indivíduo que a usa. Podemos reorganizar a equação para ser: pAtivos - Passivos =Patrimônio Líquido

Ativos - Passivos =Capital Social + Lucros Retidos

Ativos - Passivos =CC + BRE + R + E + D

p p A reorganização dessa forma pode ser útil quando se analisa a falênciaBankruptcyBankruptcy é a situação jurídica de uma entidade humana ou não humana (uma empresa ou agência governamental) que é incapaz de pagar suas dívidas pendentes. O layout da equação pode ajudar os acionistas a ver mais facilmente como serão remunerados. p Dívidas de curto e longo prazo, que se enquadram no passivo, sempre será pago primeiro. O restante dos ativos liquidados será usado para pagar partes do patrimônio líquido até que não haja mais fundos. p A equação de contabilidade expandida pode ser reorganizada de várias maneiras para se adequar melhor ao seu uso. Com isso dito, não importa como a fórmula é apresentada, deve sempre ser equilibrado. pExemplos

pLançamento de diário

p Como foi afirmado anteriormente, a contabilidade por partidas dobradas apóia a equação de contabilidade expandida. A contabilidade de partidas dobradas é um conceito fundamental que sustenta a maioria das tarefas de contabilidade e escrituração contábeis dos dias modernos. p Ele especifica que todas as transações financeiras incluirão uma entrada correspondente e oposta em duas ou mais contas, equilibrar o lançamento contábil manual e a equação contábil. As transações são registradas com uma (ou mais) contas sendo debitadas e uma (ou mais) contas sendo creditadas. Abaixo estão alguns exemplos de entradas de diário: p * Observe como em todos os casos, a equação permanece equilibrada. p p Explicação:Novos computadores que custam $ 2, 500 são comprados. $ 1, 000 é pago à vista em dinheiro e o restante é pago por conta. p Dr. Computer (Ativo) $ 2, 500 p Cr. Dinheiro (ativo) $ 1, 000 p Cr. A / P (responsabilidade) $ 1, 500 p2, 500 - 1, 000 =+1, 500 + CC + BRE + R + E + D

p p Explicação:$ 1, 000 é pago a partir dos lucros retidos aos acionistas como dividendos. p Dr. Lucro Retido $ 1, 000 p Cr. Dividendos $ 1, 000 pAtivos =Passivos + CC + 1, 000 + R + E + (-) 1, 000

p p Explicação:Uma despesa de suprimentos de $ 600 é paga na conta p Despesa de suprimentos do Dr. $ 600 p Cr. Contas a pagar $ 600 pAtivos =6, 000 + CC + BRE + R + E + (-) 600 + D

pBalanço patrimonial

p A equação contábil expandida anda de mãos dadas com o balanço; portanto, é por isso que a equação contábil fundamental também é chamada de equação do balanço patrimonial. Quaisquer alterações na equação contábil expandida resultarão na mesma alteração no balanço patrimonial. pRecursos adicionais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia irá

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Journal Entries GuideJournal Entries GuideJournal Entries Guide são os blocos de construção da contabilidade, de relatórios a entradas de diário de auditoria (que consistem em débitos e créditos)

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que significa o Deeded Beach Rights?

Quando uma propriedade perto da praia é comprada, o acesso à praia é fornecido por meio de direitos de propriedade da praia. Em termos de direitos de escritura, a palavra praia é usada para definir qu

-

Os preços do litecoin chegam a US $ 230 enquanto os mercados se preparam para o lançamento do LitePay

Preços Litecoin hoje chegou perto de US $ 230 por moeda, graças às declarações otimistas do criador Charlie Lee e ao lançamento do LitePay. No final de semana, Lee tuitou sua convicção de que Litec

-

O que é a Lei de Transferência Eletrônica de Fundos (EFTA)?

A Lei de Transferência Eletrônica de Fundos (EFTA), originalmente promulgado em 1978, é uma lei de proteção ao consumidor dos Estados Unidos que estabelece os direitos, responsabilidades, e responsabi

-

Warren Buffett odeia Bitcoin. Você deve comprar?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Contabilidade

-

Republic Wireless - Um Barato, Alternativa sem contrato para as grandes empresas de telefonia celular (e seus contratos ultrajantes!)

Republic Wireless - Um Barato, Alternativa sem contrato para as grandes empresas de telefonia celular (e seus contratos ultrajantes!) Sou um cliente fiel da Sprint há cerca de 7 ou 8 anos. Eu tenho um plano muito doce, então não tive nenhum incentivo para procurar meu serviço de telefone celular em outro lugar. Mas descobri recentem...

-

Como comprar um carro em Nevada e levá-lo para a Califórnia

Como comprar um carro em Nevada e levá-lo para a Califórnia A Internet tornou a compra de automóveis mais fácil e eficiente. p A Internet torna a compra de um carro fácil e eficiente. Se você está procurando um carro em Nevada, siga as etapas abaixo para começ...

-

Um trabalhador com comissão pode cobrar desemprego por falta de vendas?

Um trabalhador com comissão pode cobrar desemprego por falta de vendas? Quando as vendas de comissão diminuem, você pode ter direito a benefícios de desemprego. p Os tempos econômicos difíceis podem trazer uma queda nas vendas de lotes de carros, agências imobiliárias e o...

-

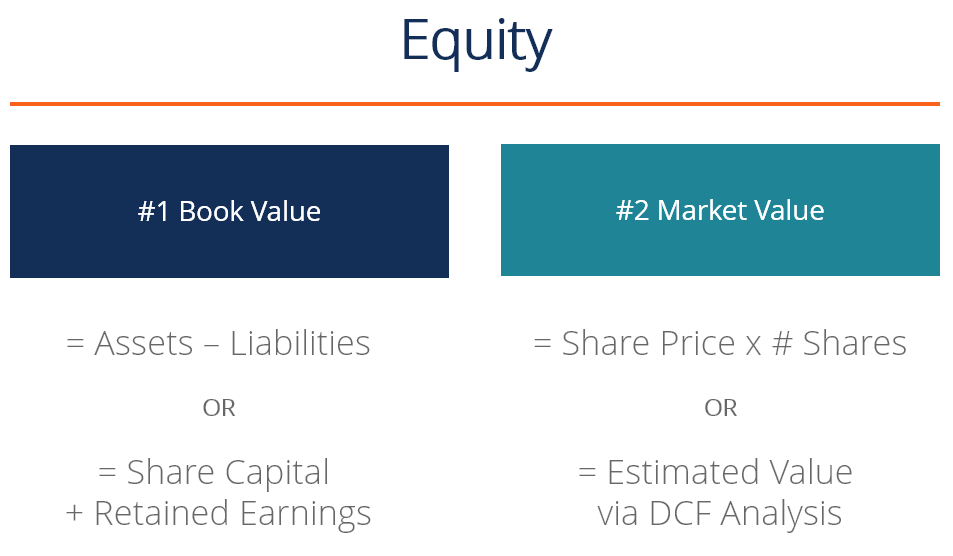

O que é patrimônio?

O que é patrimônio? p Em finanças e contabilidade, patrimônio líquido é o valor atribuível aos proprietários de uma empresa . O valor contábil do patrimônio líquido é calculado como a diferença entre os tipos de ativos...