O que é uma despesa de negócios? Tipos diferentes,

As preocupações com as despesas comerciais são altas para as empresas que participam da Pesquisa de Problemas e Prioridades de Pequenas Empresas de 2020 do NFIB. Os entrevistados relatam que seu principal desafio é o custo do seguro saúde, com local, impostos estaduais e federais e o preço de suprimentos e estoque também estão entre os 12 primeiros.

Ao obter uma melhor compreensão das nuances de várias despesas, proprietários de empresas podem decidir onde gastar mais, onde cortar e como projetar contas a pagar para manter o fluxo de caixa em foco.

O que é uma despesa?

Para fins de contabilidade de contas a pagar (AP), todas as despesas são custos, mas nem todos os custos são despesas.

UMA custo é o valor pago para comprar estoque, fabricar e vender um produto e adquirir equipamentos por meio de despesas de capital. Despesas são o que a empresa gasta para gerar receita durante um determinado período e são registrados na demonstração do resultado como uma compensação a essa receita ou receita.

Essencialmente, despesas são despesas que se relacionam com o funcionamento do dia-a-dia da empresa, como folha de pagamento, contas de serviços públicos, pagamentos de aluguel e muito mais.

As despesas de capital são compras de ativos, como veículos, máquinas ou licenças comerciais. O custo para adquirir um ativo é mostrado na demonstração de resultados da empresa, assim como o custo de mantê-lo. Ativos próprios, capital e líquido, Faz não aparecem na demonstração de resultados, Contudo. Eles aparecem no balanço.

Isso não significa que os ativos não trazem despesas:o que mantém uma despesa de capital em serviço - gás, manutenção, a pessoa que opera a máquina - são despesas operacionais. Da mesma forma, depreciação e amortização do ativo são despesas e estão incluídas no resultado ou na demonstração de resultados como despesas operacionais, normalmente em vendas, geral e administrativa (SG&A).

Observe que a depreciação é baseada na vida útil estimada de um ativo, não o número de anos que se espera que esteja em uso. Os ativos geralmente são mantidos em serviço por muito tempo depois de terem sido totalmente depreciados.

Despesas Explicadas

Essencialmente, se sua empresa recebe e paga uma fatura, isso é uma despesa. O processo de pagamento de contas é um subconjunto da função contas a pagar (AP). Ao receber uma fatura original ou pedido de compra, alguém do departamento de AP o analisa para garantir que todos os detalhes sejam precisos e estejam em conformidade com as políticas.

As despesas são cobradas contra a receita na declaração de renda mensal da empresa e geralmente podem ser categorizadas como despesas operacionais ou não operacionais.

Despesas operacionais, às vezes chamado de OpEx, são os custos contínuos para financiar as operações comerciais do dia-a-dia. Isso pode ser consertado, como utilitários, renda, salários, impostos sobre a propriedade e contribuições para o plano de pensão, ou periódico, como impostos trimestrais e viagens de negócios, para nomear alguns.

Despesas não operacionais são despesas que estão indiretamente relacionadas às operações e ao resultado das atividades de financiamento ou investimento, como depreciação e amortização e pagamentos de juros sobre empréstimos e cartões de crédito.

Conforme discutido, as compras de capital e as despesas relacionadas à produção de bens são custos.

Despesas de capital são itens grandes, como um prédio ou maquinário, que se depreciam com o tempo.

Custo dos produtos vendidos (CPV) representa os custos diretos de fabricação ou aquisição dos produtos que geram receita. Uma organização de serviços pode simplesmente chamar isso de "custo das vendas, ", Uma vez que não vende" mercadorias ".

Por exemplo, digamos que uma loja de embalagem e envio decida iniciar um serviço de entrega. Financia a compra de um $ 40, 000 carrinha de carga, que é uma despesa de capital; ele terá aquele veículo por muitos anos e não terá que pagar o preço total de compra novamente. Mas isso vai tem que continuar pagando os juros do empréstimo e custos operacionais recorrentes para manter a van gerando receita, incluindo combustível, seguro, manutenção, pedágios e o salário do motorista de entrega - são despesas.

Exemplos de despesas

Despesas operacionais comuns incluem aluguel, serviços públicos e seguros. De lá, as despesas típicas variam de acordo com o tipo de empresa:os restaurantes pedem comida de vários fornecedores. Um consultório médico pode pagar uma empresa de limpeza especializada. Nosso pacote, navio e serviço de entrega gasta em material de escritório e combustível.

As despesas podem ser fixas - isto é, estável, apesar das mudanças no volume de produção ou entrega de serviço - ou variável, o que significa que eles flutuam. Os juros da van e o salário do motorista de entrega são despesas fixas, enquanto o combustível e os pedágios são variáveis.

As despesas são consumidas imediatamente, como combustível, ou representam a redução no valor de um ativo físico ou intangível, como depreciação sobre o valor da van de entrega. De uma perspectiva AP, ao contrário de ativos físicos ou intangíveis, como uma patente ou marca, uma vez que as despesas são “consumidas, ”Eles não têm valor futuro.

5 categorias de despesas com franquia Os proprietários de empresas podem perder

Educação continuada: Os proprietários de empresas podem deduzir o custo de treinamento e seminários para aprimorar sua força de trabalho ou manter-se atualizado sobre as tendências do setor.

Quotas e assinaturas: Na mesma linha, revistas ou jornais da indústria relacionados ao seu negócio podem ser deduzidos de seus impostos, assim como as taxas de filiação pagas à Câmara de Comércio local e associações profissionais ou comerciais que ajudam a promover sua empresa.

Uso comercial do seu carro: Você pode amortizar os custos de manutenção e operação de um veículo usado exclusivamente para negócios. Contudo, se estiver misturado, você pode reivindicar milhas relacionadas ao uso comercial.

Despesas iniciais: As empresas que lançaram um novo empreendimento - como nosso serviço de entrega - podem ser capazes de deduzir até US $ 5, 000 em despesas iniciais, como marketing e treinamento de funcionários.

Software as a Service (SaaS): Formulários, como software de contabilidade, ou assinatura recorrente com empresas SaaS, usados para fins comerciais podem ser totalmente dedutíveis nos impostos.

Despesas de registro

As etapas do processo de registro e pagamento de despesas incluem a criação de um novo fornecedor em seu software de contabilidade, criar e aprovar uma solicitação de compra, criar e aprovar um pedido de compra, aprovando a fatura, pagando pelo item, gerenciar quaisquer devoluções ou ajustes, cálculo de impostos devidos e geração de AP e outros relatórios necessários.

Para registrar - e deduzir - adequadamente as despesas de negócios, você precisa manter a documentação. Os documentos comprovativos de despesas exigidos pelo IRS devem mostrar o comprovante de pagamento e identificar o beneficiário, o valor pago, a data em que a despesa foi incorrida e inclui uma descrição do item comprado ou serviço recebido que mostra que o valor foi para uma despesa comercial legítima.

O IRS também especifica por quanto tempo vários registros precisam ser retidos.

A documentação para despesas inclui:

- Cheques cancelados ou outro comprovante de pagamento / transferência eletrônica de fundos

- Recibos de fita de caixa registradora

- Extratos de conta

- Recibos e extratos de cartão de crédito

- Faturas

As empresas usam o método de contabilidade de competência ou regime de caixa para registrar despesas.

O método de acumulação é o mais comum. Na contabilidade de exercício, a empresa reconhece a despesa quando ela é incorrida, independentemente de quando paga pelo bem ou serviço. O livro razão da empresa reflete os valores que a empresa deve, mas ainda não pagou.

O método de caixa é mais direto. As empresas que usam a contabilidade de caixa registram a receita quando ela é realmente recebida - digamos, quando um cheque é depositado, compensa e o dinheiro vai para a conta - e despesas quando um pagamento é feito.

As despesas são registradas na demonstração do resultado. Uma declaração de renda informa a receita de uma empresa, despesas e lucros ou perdas durante um período contábil específico. As declarações de rendimentos também são conhecidas como declarações de lucros e perdas, ou simplesmente “P &Ls, ”Entre outros nomes.

Tipos de despesas

As despesas são despesas operacionais ou despesas não operacionais. As despesas operacionais referem-se às atividades do dia-a-dia. Despesas não operacionais, como pagamentos de juros, não são incorridos como parte das operações centrais de uma empresa. Dentro desses baldes, despesas são fixas - geralmente não mudam durante o ano - ou variáveis, o que significa que eles flutuam. Aluguel e salários são despesas operacionais fixas. As comissões de combustível e vendas são variáveis.

Lembrar, custo dos produtos vendidos (CPV) é uma categoria separada. Se uma despesa representa um custo direto de fabricação ou aquisição dos produtos que geraram receita durante o período, em vez do custo diário de fazer negócios, é COGS.

Para fins fiscais, despesas devem ser agrupadas em categorias, como vender, despesas gerais e administrativas (SG&A). Despesas de identificação incorreta podem resultar em empresas perdendo desnecessariamente deduções ou incorrendo em penalidades de IRS.

SG&A: Inclui todas as despesas operacionais de não produção, incluindo os custos de promoção, vender e entregar produtos - alugar, salários, comissões, Publicidade e Marketing.

Depreciação: Isso reflete a perda de valor de um ativo fixo ao longo do tempo e pode ser listado em diferentes partes da demonstração de resultados, dependendo do ativo. A amortização se aplica a ativos intangíveis, como patentes.

O que é uma despesa não monetária?

Uma despesa não monetária é registrada na demonstração do resultado, mas não requer um pagamento em dinheiro. A despesa não monetária mais comum é a depreciação, mas depreciação de ativos, como para estoque obsoleto, e ações concedidas como compensação são outros exemplos.

Se nossa empresa de embalagem e envio pagou em dinheiro pela van de entrega, a depreciação não afetaria diretamente seu fluxo de caixa, mas pode ter um efeito indireto. Por exemplo, muitas empresas são obrigadas a pagar impostos estimados trimestralmente. A depreciação diminui o lucro tributável geral e, portanto, diminui o passivo fiscal, permitindo que a empresa retenha mais dinheiro.

Tipos de despesas dedutíveis de impostos

Para ser dedutível, uma despesa deve ser o que o IRS considera "comum e necessário". A agência define uma despesa normal como aquela que é comum e aceita em seu setor, enquanto uma despesa necessária é aquela que é útil e apropriada para seu comércio ou negócio. Uma despesa não precisa ser indispensável para ser considerada necessária; por exemplo, decidir fazer uma campanha publicitária nas redes sociais é discricionário, mas ainda assim dedutível.

Mas há exceções:se uma despesa foi fatorada no custo de mercadorias frias (COGs), não pode ser deduzido novamente como uma despesa de negócios. Despesas de capital e despesas pessoais também não são dedutíveis, nem os custos de lobby ou doações políticas.

Remuneração do empregado, planos de aposentadoria, veículos usados para negócios, renda, seguro e juros são dedutíveis, assim como vários federais, Estado, local, e impostos estrangeiros diretamente atribuíveis ao seu comércio ou negócio.

Observe que a Lei de redução de impostos e empregos fez alterações no que é dedutível, junto com regras sobre depreciação, créditos fiscais e muito mais. Por exemplo, as empresas não podem mais deduzir os custos de entretenimento dos clientes em eventos esportivos, embora as refeições sejam parcialmente dedutíveis.

A publicação 535 do IRS lista todas as despesas comerciais dedutíveis.

Como automatizar relatórios de despesas

Automação de contas a pagar, ou automação AP, reúne ferramentas e um conjunto de práticas recomendadas para automatizar os aspectos manuais de aprovação, classificando, rastrear e pagar despesas comerciais válidas. Folha de pagamento, frequentemente uma das maiores despesas, também pode fazer parte da automação do AP, enviando obrigações fiscais da folha de pagamento ao AP para o pagamento de cada período.

Em vez de um membro da equipe financeira inserir dados do fornecedor, aprovar POs e pagar contas manualmente, com software de contabilidade, todo o processo pode acontecer digitalmente, com as equipes financeiras se envolvendo apenas quando o sistema sinaliza uma anomalia. Além de procurar por imprecisões, como números transpostos, um processo de revisão automatizado procura por sinais de fraude, garante que uma fatura não é uma duplicata e verifica os termos do fornecedor para datas de vencimento e quaisquer descontos de pagamento antecipado. Isso economiza tempo e dinheiro, minimizando fraudes e erros.

Para automatizar o processo de despesas, a maioria das empresas recorre a softwares modernos de contabilidade e gestão financeira. Esses sistemas são essenciais para rastrear receitas e despesas, gerar relatórios financeiros e ajudar o setor financeiro a ficar de olho na saúde financeira do negócio. Ele reduz os erros inerentes à entrada manual de dados e gera demonstrações financeiras e relatórios precisos que estão em conformidade com os padrões contábeis US GAAP e IFRS.

-

Como funciona o dinheiro de volta ao comprar um carro?

Se você está procurando um carro novo, uma oferta de reembolso de um fabricante fornece um incentivo adicional para você comprar um modelo específico. As ofertas de reembolso são às vezes chamadas de

-

Corretagem oculta e taxas de investimento

O início de suas economias para a aposentadoria é uma jogada fantástica e com a qual você deve estar animado. Mas só porque você tomou uma ótima decisão, não significa que você deve se apressar em tom

-

O que comprar depois de conseguir esse aumento

Crédito da imagem:@ 5byseven / Twenty20 Tudo vai melhorar quando você tiver um pouco mais de fluxo de caixa. Isso é o que costumamos dizer a nós mesmos, e é difícil argumentar. Conseguir um aumento é

-

Sete tendências para mudar o jogo em gestão de patrimônio em 2020

A demanda por especialistas está aumentando continuamente em todos os setores. O aconselhamento especializado é essencial para o crescimento, especialmente quando se reduz a números e dinheiro, implem

Contabilidade

-

O que é Value Date?

O que é Value Date? A data valor refere-se à data em que ocorre uma transação ou quando o valor dos ativos ou dinheiro se torna efetivo. também é usado para determinar o valor presente de um produto com preço flutuante. ...

-

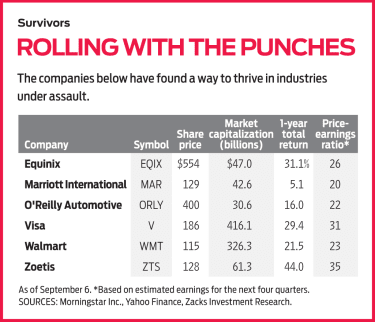

6 ações que sobreviveram à interrupção de suas indústrias

6 ações que sobreviveram à interrupção de suas indústrias p Quando a Eastman Kodak pediu proteção contra falência em 2012, era difícil ficar surpreso. Até então, câmeras de filme eram um produto analógico em um mundo digital. E quando o mesmo dia de ajuste d...

-

Como obter um cartão de crédito garantido

Como obter um cartão de crédito garantido Uma mulher está segurando um cartão de crédito. p Os cartões garantidos podem ajudar aqueles que não conhecem os cartões de crédito a construir um sólido histórico de crédito, e permitir que aqueles c...

-

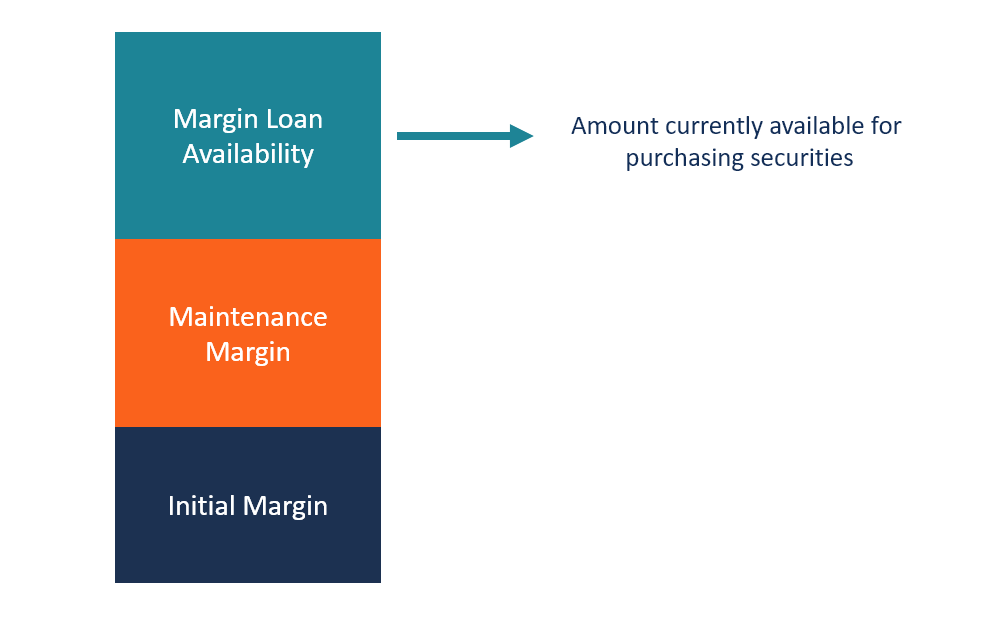

O que é disponibilidade de empréstimo de margem?

O que é disponibilidade de empréstimo de margem? A disponibilidade de empréstimo de margem refere-se aos fundos atualmente disponíveis em uma conta de margem que podem ser usados para comprar títulos adicionais de negociação Títulos de negociação ...