Prevendo o próximo 'flash crash' do mercado de ações

O fluxo dos mercados

p Começamos com a dinâmica dos fluidos, o estudo do fluxo de fluidos como a água. Esses princípios podem ser aplicados a outros problemas; um de nós usou anteriormente a física dos fluidos para examinar o movimento do tráfego. p Na dinâmica dos fluidos, pesquisadores observam como as quantidades medidas, como velocidade e pressão, afetam a dinâmica do fluxo. Por exemplo, Os meteorologistas usam as mudanças na velocidade e pressão do vento para prever o movimento de tempestades severas. p Nós nos perguntamos:essa ciência pode nos dar uma visão sobre a dinâmica do mercado de ações? p Sentimos que as teorias existentes para prever falhas de flash são inadequadas, porque eles se concentram em apenas uma pequena parte da imagem inteira, como o desempenho de algum subconjunto de ações. Os índices Dow Jones ou S&P 500 fornecem uma quantidade limitada de informações sobre o mercado, observando o comportamento de um subconjunto de ações apropriadamente escolhidas. p Nossa abordagem foi incluir todas as ações do mercado. Em contraste, nosso modelo fornece essas informações para quase toda a gama de ações, discriminado por faixas de preço específicas. Todos esses intervalos podem ser observados simultaneamente, gerando um alerta precoce.Examinando a falha do flash

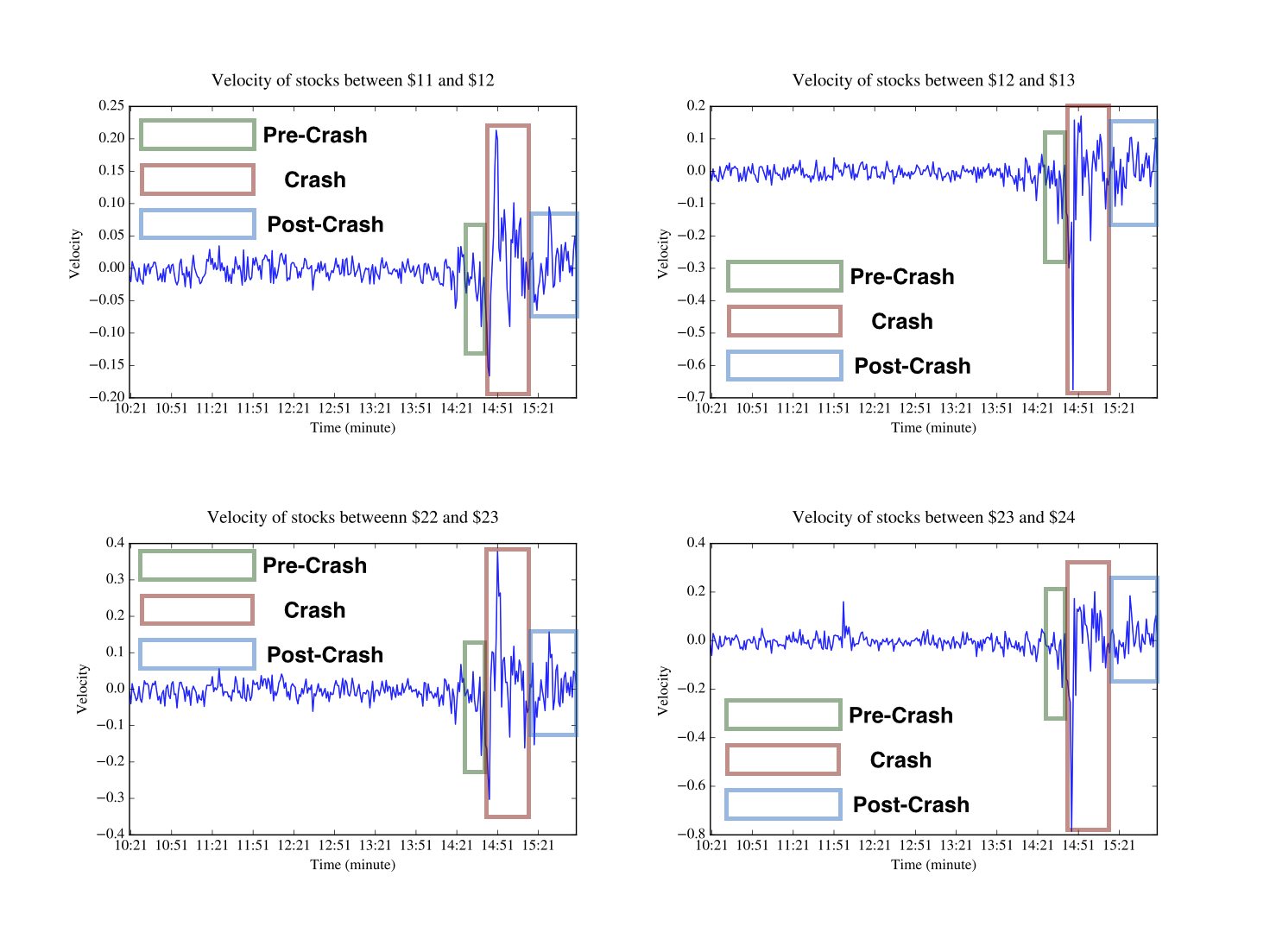

p Em nosso estudo, publicado em 1º de setembro, 2018, obtivemos dados de preço por minuto para cerca de 4, 000 ações na NYSE, NASDAQ e AMEX no dia do flash crash de maio de 2010. Usamos esses dados para testar nosso modelo de dinâmica de fluidos do mercado. p Quando olhamos para os preços de 700 ações na tarde do crash, vimos que o choque foi claramente visível. Os gráficos de velocidade pareciam a impressão de um dispositivo sismográfico monitorando choques de um terremoto. Os gráficos da pressão também mostraram claramente um evento importante no momento do flash crash.

O próximo grande acidente

p Nosso próximo passo é gerar um sistema inteligente que considerará automaticamente os dados e alertará os supervisores sobre as perturbações iminentes no mercado. Se este aviso chegar cedo o suficiente, os investidores poderiam usá-lo para tomar medidas preventivas. p Contudo, existem algumas maneiras pelas quais o modelo ainda precisa ser aprimorado. Depender de sinais iniciais pode levar a falsos positivos, que queremos minimizar. Alguns de nossos resultados recentes, ainda não relatado, sugerem quantos falsos positivos e negativos ocorrem. p Em um estudo diferente, ainda não publicado, descrevemos um sistema que analisa os dias de negociação quando anormalidades foram relatadas. Descobrimos que nosso sistema foi capaz de produzir taxas baixas de falsos positivos e negativos. p À luz desses alarmes, os reguladores do mercado podem então tomar as medidas adequadas. Por exemplo, eles podem impedir que certas negociações sejam feitas ou bloquear negociantes específicos de qualquer atividade por um período de tempo. Os comerciantes podem optar por comprar ações nos momentos em que o preço das ações está caindo, e vender durante os momentos em que os preços voltam aos valores anteriores ao fracasso. Essas ações podem ajudar a reduzir o impacto do acidente. p Em outras palavras, os investidores poderiam explorar o crash para melhorar suas posições - e, ao mesmo tempo, ajudar a amortecer alguns dos efeitos do crash.-

Quem é o dono do mercado de ações?

O mercado de ações manteve uma presença flutuante e abstrata na maior parte de nossas vidas. Houve momentos em que lutamos para defini-lo. Suas complexidades são várias. Seu funcionamento interno é

-

Tipos de investidores no mercado de ações

Você já se perguntou sobre os diferentes tipos de investidores no mercado de ações ? Você encontrará muitos com base nas prioridades e objetivos de investimento. O mercado de ações relativamente fun

Artigos em Destaque

- Os efeitos da recessão no mercado de ações

- Como compreender o mercado de ações

- A loucura do momento do mercado

- Os 5 maiores mitos do mercado de ações

- Como o mercado de ações afeta o PIB

- Uma introdução ao mercado de ações indiano

- Hipótese de mercado eficiente:o mercado de ações é eficiente?

- 7 Razões para Investir no Mercado de Ações

-

O que acontece se o mercado de ações quebrar?

O que acontece se o mercado de ações quebrar? Durante a maior parte do século passado, o mercado de ações foi a imagem da resiliência. Teve solavancos ocasionais na estrada e trechos difíceis, mas, em geral, tem sido um indicador econômico confiá...

-

Quanto vale o mercado de ações?

Quanto vale o mercado de ações? A maioria dos investidores se preocupa apenas com as participações em suas próprias carteiras. Isso é lógico:é com o dinheiro deles que eles estão lidando. Parece haver pouca necessidade de considerar...