STAT vs. Contabilidade GAAP

A contabilidade "estatística" e os GAAP são dois conjuntos de princípios usados na contabilidade. O primeiro é específico para a indústria de seguros, enquanto o último se aplica a todas as empresas. Os dois diferem em três áreas principais:a base da contabilidade, a correspondência de receitas e despesas, e a avaliação de ativos.

SEIVA

Stat é a abreviatura de contabilidade estatutária. Isso significa seguir os Princípios Contábeis Estatutários, ou SAP, que não é um documento estático, mas uma série de documentos emitidos pela National Association of Insurance Commissioners, ou NAIC. Além de alterar ou substituir as regras existentes, esses documentos podem introduzir regras para questões que a NAIC não abordou anteriormente. Um exemplo seria como lidar com um novo tipo de ativo intangível, como um site na Internet. As seguradoras devem usar SAP ao preparar registros para reguladores estaduais. O foco principal do SAP é que as demonstrações financeiras devem mostrar a liquidez atual de uma empresa - o contraste entre seus ativos e passivos. O objetivo é mostrar o quão bem protegidos estão os depósitos de clientes, caso uma empresa passe por dificuldades financeiras.

GAAP

Princípios de contabilidade geralmente aceitos, ou GAAP, refere-se aos princípios usados em contas em todos os EUA. Os princípios permitem uma comparação mais justa e simples entre as posições financeiras de diferentes empresas. Várias organizações contribuem para o desenvolvimento do GAAP, mais notavelmente o Conselho de Normas de Contabilidade Financeira. Embora o GAAP não seja legalmente vinculativo em si, a Securities and Exchange Commission exige que todas as empresas de capital aberto sigam os princípios.

O foco principal do GAAP é que as demonstrações financeiras mostrem o desempenho financeiro da empresa de maneira comparável. Os princípios-chave são avaliar os ativos com base no preço de compra original e não no valor de mercado atual; para listar a receita quando a empresa a receber, não quando a venda é acordada ou os bens entregues; para combinar despesas específicas com receitas relacionadas específicas; e dar o máximo de detalhes possível nas demonstrações financeiras, sem incorrer em despesas excessivas.

Base

A diferença mais fundamental entre as duas empresas é a preparação das contas. O GAAP parte do pressuposto de que o negócio continuará sendo comercializado após o período coberto pelas contas. Mais ênfase está na lucratividade de longo prazo da empresa - se uma empresa está gerando lucro de forma consistente, a dívida não é necessariamente um problema. A SAP avalia a posição financeira de uma empresa se ela deixasse de comercializar e os efeitos que isso teria sobre os clientes. É mais um instantâneo sem perspectivas futuras.

Coincidindo

O principal efeito prático das diferentes bases de SAP e GAAP vem na correspondência de receita. De acordo com o GAAP, uma empresa pode atribuir despesas específicas a receitas específicas, como a compra de matérias-primas e a venda relevante do produto acabado. Usando este sistema, a despesa só precisa aparecer nos demonstrativos quando a empresa recebe a receita de vendas relevante, mesmo que isso signifique retê-lo para um futuro conjunto de contas. Como a SAP trabalha com o pressuposto de cessação imediata do comércio, a empresa lista todas as despesas, mesmo quando ainda não recebeu a receita correspondente esperada.

Avaliação

Na maioria dos casos, os métodos GAAP darão mais valor aos ativos de uma empresa do que o SAP. Isso ocorre porque a suposição da cessação do negócio significa que alguns ativos devem ser tratados como menos valiosos do que realmente são. Os exemplos incluem ativos intangíveis, como a experiência de funcionários seniores ou uma marca reconhecida.

-

Como transferir dinheiro com American Express

Como transferir dinheiro com American Express p Graças ao avanço da tecnologia, os consumidores podem transferir dinheiro de forma instantânea e segura para dentro e para fora de suas contas. As trans

-

O que é criptomoeda,

Qualquer forma? p Os investidores estão sempre procurando a próxima grande coisa. Ao longo de 2017, as criptomoedas têm experimentado um aumento nas avaliações de mercado com o Bitcoin e o Ethereum

-

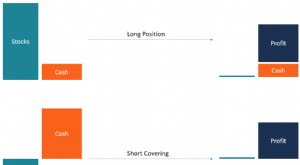

O que é cobertura curta?

Cobertura curta, também chamado de compra para cobrir, refere-se à compra de títulos e valores mobiliários. Os títulos e valores mobiliários são instrumentos financeiros de curto prazo sem restrições

-

O que torna a localização de uma casa boa

p Você provavelmente já ouviu que apenas três coisas importam quando se trata de imóveis:localização, localização, localização. Mas o que isso significa? Quando você está procurando uma casa, o que to

investindo

-

Os 3 principais erros dos comerciantes de criptomoeda

Os 3 principais erros dos comerciantes de criptomoeda p A criptomoeda está na moda atualmente e sua popularidade continua crescendo. Com novas criptomoedas aparecendo com frequência e pessoas com grande influência social, como Elon Musk tweetando sobre c...

-

10 sinais de que você não está economizando o suficiente para a aposentadoria

10 sinais de que você não está economizando o suficiente para a aposentadoria Você está preocupado por não estar economizando o suficiente para a aposentadoria? Nós vamos, você não está sozinho. Na verdade, mais de um terço dos americanos ainda não começou a investir para a apo...

-

O que é um pagamento principal?

O que é um pagamento principal? O pagamento do principal é um pagamento referente ao valor original de um empréstimo devido. Em outras palavras, um pagamento do principal é um pagamento feito em um empréstimoBullet LoanUm empréstimo...

-

O que é negociação de alta frequência (HFT)?

O que é negociação de alta frequência (HFT)? A negociação de alta frequência (HFT) é uma negociação algorítmica caracterizada pela execução de negociação em alta velocidade, um número extremamente grande de transações, e um horizonte de investim...