Como calcular a vida média ponderada dos títulos

Principal de Reembolso de Títulos

p Embora as pessoas muitas vezes pensem em um título como um investimento que você pode comprar e vender no mercado aberto semelhante a uma ação, também costuma ser útil pensar sobre um título como um empréstimo . Afinal, empresas e agências governamentais emitem títulos para pedir dinheiro emprestado, frequentemente para pagar por projetos de curto prazo durante um longo período de tempo. p Ao longo da existência do vínculo, o título devolve o dinheiro em um cronograma definido, incluindo principal e juros. Ao contrário de muitos empréstimos que os indivíduos fazem, títulos podem não pagar valores fixos ao longo do tempo e podem fazer pagamentos maiores em certos momentos da vida do vínculo.p Muitas vezes, é útil para os investidores descobrirem aproximadamente quando o diretor , ou o valor do empréstimo inicial do título, será pago de volta. Títulos que demoram mais para fazer isso podem ser mais arriscados do que aqueles que pagam o principal mais rapidamente, levando em consideração outras considerações, como as classificações de crédito do emissor e a situação econômica geral.

Vida Média Ponderada

p O tempo que o dólar médio do principal de um empréstimo permanece em aberto é chamado de vida média ponderada. Você pode usar a fórmula de cálculo do período de amortização médio ponderado para encontrar esse valor.p Para fazer isso, consulte os documentos de emissão do título ou outra documentação para descobrir quando e quanto o título se paga ao longo de sua vida. Some os valores de reembolso para descobrir o valor total que o título paga de volta. Então, para cada valor de reembolso, multiplique esse valor por quão longe está no futuro, e some esses números. Divida essa soma maior pela menor soma dos valores de reembolso para obter a vida média ponderada do título. p Por exemplo, considere um título que paga $ 5, 000 em um ano, $ 10, 000 em dois anos e $ 20, 000 em quatro anos. Seu valor total de reembolso é de $ 35, 000. A soma ponderada é $ 5, 000 * 1 + $ 10, 000 * 2 + $ 20, 000 * 4 =$ 105, 000. Divida $ 105, 000 por $ 35, 000 para obter a vida média ponderada de 3 anos. Observe que você pode usar outra unidade de tempo, como meses ou dias, se for mais conveniente, contanto que você certifique-se de que todos os períodos de tempo são expressos nas mesmas unidades.

Fatores que afetam a vida média ponderada

p Títulos que pague mais dinheiro mais cedo terá uma vida média ponderada mais curta. Por exemplo, considere o exemplo acima, mas imagine que os $ 20, Pagamento de 000 e $ 5, 000 pagamentos são trocados. p Então, a vida média ponderada =($ 20, 000 * 1 + $ 10, 000 * 2 + $ 5, 000 * 4) / $ 35, 000 =$ 60, 000 / $ 35, 000 ou cerca de 1,71 anos. Porque o grande retorno vem mais cedo, a vida média ponderada é mais curta.

Vida média ponderada e maturidade

p Quando um título paga de volta tudo o que vai pagar, diz-se que tem amadurecido . A data de vencimento é muitas vezes mais distante do que a vida média ponderada, o que faz sentido, porque leva em consideração quando o título está pagando os juros e também o principal. A vida média ponderada pode ser uma medida mais útil dos períodos de retorno de um título do que o vencimento para muitos propósitos.

-

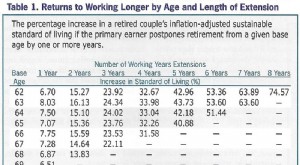

Economizando mais e trabalhando por mais tempo:duas maneiras poderosas de aumentar seus recursos de aposentadoria

A edição de julho de 2018 do AAII Journal - a publicação mensal da American Association of Individual Investors - inclui um artigo interessante sobre como “aumentar seus recursos de aposentadoria”.

-

Bitcoin à beira de $ 10,

000 como Goldman planeja lançar Crypto Trading Desk Bitcoin levou o mercado global de criptomoedas a ultrapassar US $ 500 bilhões em capitalização de mercado, graças a notícias surpreendentes de T

-

Qual é a regra de 4% para retiradas de aposentadoria?

Dentro do vasto tópico da aposentadoria, o conceito da “regra dos 4%” atinge o centro das preocupações da maioria das pessoas:quanto dinheiro é suficiente para ter em suas economias quando você finalm

-

Como calcular a área bruta de vida

Embora existam muitos fatores que influenciam o valor de uma casa ou outro edifício, a área bruta de vida é talvez a mais comumente considerada. A área habitável bruta é definida como a soma do interi

investindo

-

Qual é a diferença entre famílias de baixa renda e famílias pobres?

Qual é a diferença entre famílias de baixa renda e famílias pobres? As diretrizes de pobreza e baixa renda são medidas usadas pelo governo federal para determinar se você tem direito a certos tipos de assistência pública. p Pessoas que vivem em famílias com renda abai...

-

Os americanos dizem que seu maior arrependimento financeiro é não economizar para a aposentadoria mais cedo

Os americanos dizem que seu maior arrependimento financeiro é não economizar para a aposentadoria mais cedo p Quando se trata de finanças pessoais, Os americanos desejam muito poder voltar no tempo e fazer algumas coisas de maneira um pouco diferente. p A pesquisa do Bankrates May Financial Security Index ...

-

Pessoas e o planeta - Iniciativas de RSE adoçam o sucesso da Ferrero

Pessoas e o planeta - Iniciativas de RSE adoçam o sucesso da Ferrero Pedaços de barra de chocolate e grãos de cacau no fundo de concreto preto Por Tammi L. Coles Para que negócios globais prosperem, “Fazer sustentabilidade” não é mais uma opção. Tammi L. Coles ...

-

Se você descansar, Você Rust. Portanto, mantenha-se sempre em movimento.

Se você descansar, Você Rust. Portanto, mantenha-se sempre em movimento. Imagine isso. Você tem um emprego que paga bem. Mas você realmente não gosta. Nós vamos, deixe-me colocar desta forma:Você gosta do dinheiro, mas você não faria esse trabalho se não houvesse dinheiro ...