Três tipos de depósitos a prazo

CDs tradicionais

p Um certificado de depósito tradicional é um tipo de investimento oferecido por instituições financeiras. O dinheiro é investido por um período de tempo predeterminado a uma taxa de juros predeterminada. O período de investimento normalmente varia de um mês a cinco anos. Taxas de juros mais altas são atribuídas a investimentos de prazo mais longo. Conforme o investimento atinge a maturidade, o proprietário tem a opção de rolar para outro CD ou descontar dele. Uma vez investido, o dinheiro não pode ser retirado antes da data de vencimento, ou o proprietário incorre em uma multa de retirada antecipada. Os CDs emitidos pelo banco são segurados pela Federal Deposit Insurance Corporation. O limite atual do FDIC é de até US $ 250, 000

CDs líquidos

p Os CDs líquidos são um cruzamento entre uma conta de poupança e um CD tradicional. Eles também são chamados de CDs sem risco ou CDs sem penalidade. Os CDs líquidos são bloqueados a uma taxa fixa, mas os proprietários podem inicialmente sacar dinheiro a qualquer momento sem penalidade. O banco determina a quantidade de saques que uma pessoa pode fazer sem incorrer em multa. Por lei, o investidor deve esperar um mínimo de sete dias antes de fazer o primeiro saque, mas alguns bancos impõem um período de espera adicional. A taxa de juros de um CD líquido é menor do que a taxa de juros de um CD tradicional com os mesmos termos de investimento devido à maior flexibilidade. As taxas de CD líquido são normalmente mais altas do que as taxas de juros da conta de poupança. Os CDs emitidos pelo banco são segurados pelo FDIC.

CD Brokered

p Os CDs corretados são comprados por uma corretora de um banco e depois revendidos para o cliente da corretora. A maturidade do certificado depende do CD. Alguns CDs de corretores vencem em até sete dias. Os juros são pagos no vencimento quando os CDs vencem em um ano. Em CDs com data de vencimento superior a um ano, os juros são pagos semestralmente. Os CDs de corretagem são vendidos em um mercado nacional competitivo e rendem uma taxa de juros mais alta do que os CDs tradicionais. Dependendo do emissor, o CD corretora não pode ser segurado pela FDIC.

-

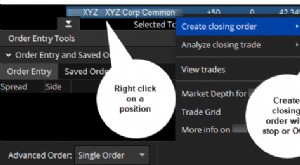

Planejando sua estratégia de saída? Aqui estão três tipos de pedido de saída

Você provavelmente sabe que deve ter um plano de negociação em vigor antes de entrar em uma negociação de opções. Mas o que isso realmente significa? Aqui estão algumas idéias para criar seu próprio p

-

Tipos de mercados

Na troca de ativos, Existem vários tipos diferentes de mercados para facilitar o comércio. Cada mercado opera sob diferentes mecanismos de negociação, Mecanismos de negociação Os mecanismos de comérci

investindo

-

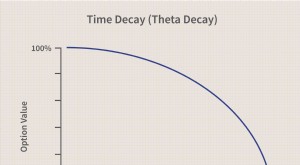

Decaimento do tempo

Decaimento do tempo O que é redução do tempo? A redução no tempo é uma medida da taxa de declínio no valor de um contrato de opções devido à passagem do tempo. A redução do tempo acelera à medida que o tempo de expiraç...

-

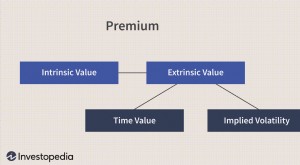

Valor do tempo

Valor do tempo Qual é o valor do tempo? O valor do tempo se refere à parcela do prêmio da opção que é atribuível ao tempo restante até o vencimento do contrato da opção. O prêmio de qualquer opção consiste em dois...