O que é receita não adquirida e onde ela é relatada nas demonstrações financeiras?

A receita não obtida é o dinheiro que entra em uma empresa antes de ela fornecer um serviço ou produto a um comprador. É um passivo até que a empresa "ganhe" cumprindo suas obrigações. As empresas são obrigadas a fornecer quatro demonstrações financeiras a cada trimestre:a demonstração de resultados, balanço patrimonial, demonstração do fluxo de caixa e demonstração do patrimônio líquido. A receita não obtida passa por declarações de relatórios à medida que passa de receita não obtida para receita ganha.

Gorjeta

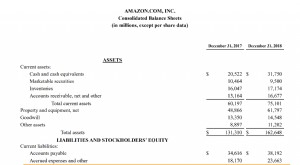

A receita não obtida é o dinheiro que uma empresa coleta antes de realmente fornecer bens e / ou serviços que satisfaçam o pagamento dos fundos coletados. A receita não obtida é relatada como um passivo circulante denominado "receita diferida" no balanço patrimonial da empresa.

Visão geral da receita não adquirida

A receita não obtida informa a quantidade de dinheiro que uma empresa arrecadou, sem ainda fornecer os bens e / ou serviços para cumprir a obrigação.

As empresas que normalmente têm grandes contas de receitas não obtidas incluem imobiliárias e seguradoras . Para empresas imobiliárias, o aluguel é normalmente pago antes de o serviço ser prestado; Portanto, quando uma empresa recebe pagamentos de aluguel, ele registra o valor do aluguel como receitas não obtidas. As seguradoras encontram uma situação semelhante, porque eles recebem prêmios de seguro antes de fornecerem proteção de seguro.

Relatório de receita não adquirida

O valor da receita não auferida no final do período de tempo é relatado no balanço patrimonial como um passivo circulante denominado " receita diferida ". Os fluxos de caixa da receita não auferida são registrados na demonstração do fluxo de caixa como" receita diferida, "" outro caixa de operações "ou algo semelhante. A receita não obtida flui através da demonstração de resultados, como é ganho pela empresa.

Um fator a ser lembrado é garantir que as receitas pré-pagas sejam coletadas em dinheiro, não com contas a receber. É preferível dinheiro, pois dá mais certeza de que as vendas não são fraudulentas e o comprador se compromete com a compra da mercadoria.

Exemplo de receita não adquirida

Uma imobiliária possui uma propriedade e um inquilino. O inquilino paga aluguel de $ 1, 000 um mês antes do serviço prestado. No início de cada mês, quando a imobiliária recebe o pagamento, a empresa registraria um aumento de $ 1, 000 para receitas não obtidas de receitas de arrendamento e um aumento de $ 1, 000 em dinheiro. A receita não obtida de $ 1, 000 se transformaria em receita de $ 1, 000 no final do mês.

Benefícios da receita não adquirida

Se a empresa tem uma alta receita não auferida de suas operações normais, então isso representa um grande benefício de fluxo de caixa . Isso significa que a empresa não precisa ter capital antecipado para permitir a prestação de serviços e produtos.

Para investidores, a receita não obtida fornece uma ideia de relatórios de receitas e ganhos futuros . Se a receita não obtida estiver nos livros, os investidores já têm alguma ideia de qual será a receita futura. Isso lhes dará uma vantagem na tentativa de prever resultados futuros.

-

O que é o Relatório de Notificação ao Leitor?

O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao con

-

O que é receita não adquirida?

Receita não adquirida, às vezes referida como receita diferidaReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na cont

investindo

-

O que são notas das demonstrações financeiras?

O que são notas das demonstrações financeiras? As notas às demonstrações financeiras são as notas suplementares incluídas nas demonstrações financeiras publicadas de uma empresa. As notas são usadas para explicar as premissas usadas para preparar ...

-

O que são demonstrações financeiras?

O que são demonstrações financeiras? As demonstrações financeiras são os registros da condição financeira e das atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força...