Pense como um comerciante,

Estoque, títulos, dinheiro - esse é o menu padrão do investidor. Você coloca, dizer, 70% do seu dinheiro em ações, 20% em títulos, e 10% em dinheiro. A suposição é que as ações e títulos não são correlacionados, o que significa que eles não se movem para cima e para baixo ao mesmo tempo. Se as ações despencarem, títulos podem subir, e vice versa. E o dinheiro continuará sendo dinheiro. Você faz ajustes nas porcentagens dependendo de sua perspectiva de mercado. Talvez você faça isso todo mês, ou a cada trimestre, ou com menos frequência. E você acha que você e seu portfólio estão prontos. Mas então, correlação acontece.

Pense em 2008, quando os preços das ações despencaram. Os títulos subiram inicialmente conforme as ações caíram, mas então os laços caíram, também. Quando os títulos caem ao mesmo tempo que as ações, eles não são uma grande cerca viva. Certo, você poderia ter vendido títulos quando eles atingiram o pico e realocados em dinheiro, mas quem tem essa visão? Ser capaz de pegar o lado certo de grandes movimentos pode ser tanto uma questão de sorte quanto de habilidade. E se você estiver ajustando suas alocações percentuais a cada poucos meses ou anos, você é ágil o suficiente para aproveitar as oportunidades potenciais de curto prazo?

Um trader pode ter uma abordagem que adiciona agilidade ao seu portfólio. Não, não estamos dizendo a você, o investidor, deve se transformar em um comerciante. Em vez, analise o que um trader faz para que você se torne um investidor mais informado. Os três conceitos principais do trader para gerenciar um portfólio - delta, requisitos de capital, e retorno sobre o capital - é o que você pode considerar. Vamos ver como.

Tenho que amar a mudança

Delta é a quantia que o preço de uma opção muda quando a ação ou índice subjacente move $ 1. Mas esse delta pode ser estendido a todo o seu portfólio por meio da ponderação beta no thinkorswim ® plataforma da TD Ameritrade. A ponderação beta converte deltas de posições individuais em deltas ponderados beta em alguma unidade comum - como o S&P 500 - para que você possa olhar para o risco do seu portfólio de um ponto de vista "maçãs com maçãs" (mesmo que contenha uvas, laranjas, e peras).

Como um investidor, um negociante vai olhar para o delta beta-ponderado total de sua carteira para avaliar o risco geral. Mas ela também vai olhar para o delta de cada posição para ver se uma é muito maior ou menor que as outras. Isso pode indicar risco excessivo em uma segurança onde ela não quer.

Digamos que você tenha 300 ações de cada uma das várias ações. Mas os deltas foram beta-ponderados para o SPX, o que mostra que, em termos de SPX, FAHN tem mais deltas do que GVRC. Um comerciante pode diminuir os deltas no FAHN com a venda de algumas ações, comprar uma coleira (compre um put de proteção, vender uma chamada coberta), ou venda de chamadas cobertas. Ou ela pode aumentar os deltas na GVRC comprando ações ou vendendo opções de venda.

Ter deltas com pesos beta relativamente equilibrados pode ajudar a diversificar suas posições e potencialmente reduzir o risco não sistemático. Os comerciantes nunca sabem qual negociação pode ser uma perda, e eles não querem uma posição de grandes dimensões para derrubá-los. Os investidores provavelmente não querem isso também.

É ótimo ter fundos

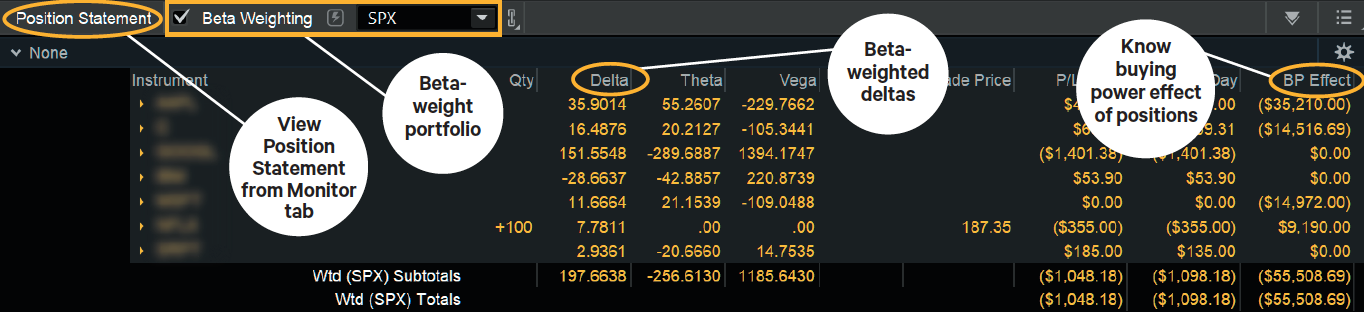

Para executar uma negociação, você precisa de uma certa quantidade de capital (ou seja, dinheiro) na sua conta. Quanto capital você precisa depende da (s) negociação (ões) e do tipo de conta que você possui. Algumas negociações em certas ações subjacentes têm requisitos de capital maiores. Alguns têm menos. Explore quanto capital uma posição individual requer na Declaração de Posição seção do Monitor guia na plataforma thinkorswim.

O efeito BP, ou efeito de poder de compra, é o impacto que uma posição tem sobre o capital comercial disponível em uma conta, ou poder de compra (Figura 1). Com posições de opção short descobertas, o efeito BP é negativo, e é fácil ver quanto capital uma posição está usando. Se você perceber que uma posição usa mais capital do que as outras, você pode considerar reduzir a posição desse estoque, ou proteja-o para que seu efeito BP esteja mais alinhado com os outros.

Garantir que os requisitos de capital de suas posições sejam relativamente iguais significa que você terá uma ideia de quanto precisará se quiser aumentar uma alocação em ações ou títulos, ou quanto capital você pode liberar fechando certas posições.

FIGURA 1:QUAL É O SEU PODER DE COMPRA?

Analise o efeito do poder de compra de suas posições para saber quais podem usar mais capital do que outras. Fonte:thinkorswim ® da TD Ameritrade. Apenas para fins ilustrativos.

Retorna Theta? Hmm …

O retorno sobre o capital é uma maneira de pensar sobre quanto uma negociação poderia potencialmente gerar em relação às suas necessidades de capital. Agora, o que uma negociação poderia “potencialmente” fazer é uma incógnita. Para um retorno realista sobre o capital que não depende da direção de uma ação, considere algo mais quantificável, como teta, que mede a sensibilidade de uma opção à redução do tempo. Em uma negociação de opções, theta é quanto crédito total você recebe menos custos de transação (theta positivo) ou o débito que você pagou (theta negativo) ao longo do tempo, Todas as coisas sendo iguais. Porque o tempo é constante, observar o retorno sobre o capital com base em theta pode ajudá-lo a equilibrar as posições, assim como faria para os requisitos de delta e capital.

Por exemplo, digamos, uma negociação que gera cerca de US $ 10 de theta positivo todos os dias e exige US $ 1, 000 em capital tem um retorno sobre o capital menor do que uma negociação que faz $ 10 de theta positivo todos os dias e exige apenas $ 500 de capital. É uma métrica perfeita? Não. Mas permite que você compare maçãs com maçãs, como delta com peso beta. Mas ao contrário dos deltas, que precisa ser beta ponderado antes que você possa adicioná-los ao seu portfólio, você pode simplesmente adicionar o theta de posições individuais para obter um theta total. (A passagem de um dia é igual para todas as posições, e theta é expresso como a variação do valor do dólar, por um dia que passa.)

Agora, o retorno theta do capital não significa que dinheiro adicional seja gerado em sua conta. É assim que um trader pensa sobre o retorno theta do capital. Ela pode preferir ganhar uma certa porcentagem de seu capital - digamos 0,01% - de teta todos os dias. Isso é $ 1 de teta para cada $ 10, 000 de exigência de capital. Se uma posição de venda curta fora do dinheiro (OTM), por exemplo, tem um retorno de capital menor do que ela gostaria, considere os componentes de seu cálculo:teta e exigência de capital. Ela não pode alterar o teta do put curto. Mas ela pode reduzir sua necessidade de capital transformando-a em uma posição vendida a descoberto. Para construir uma venda curta vertical a partir de uma venda curta existente, ela precisa comprar mais uma colocação OTM. Mas qual deles?

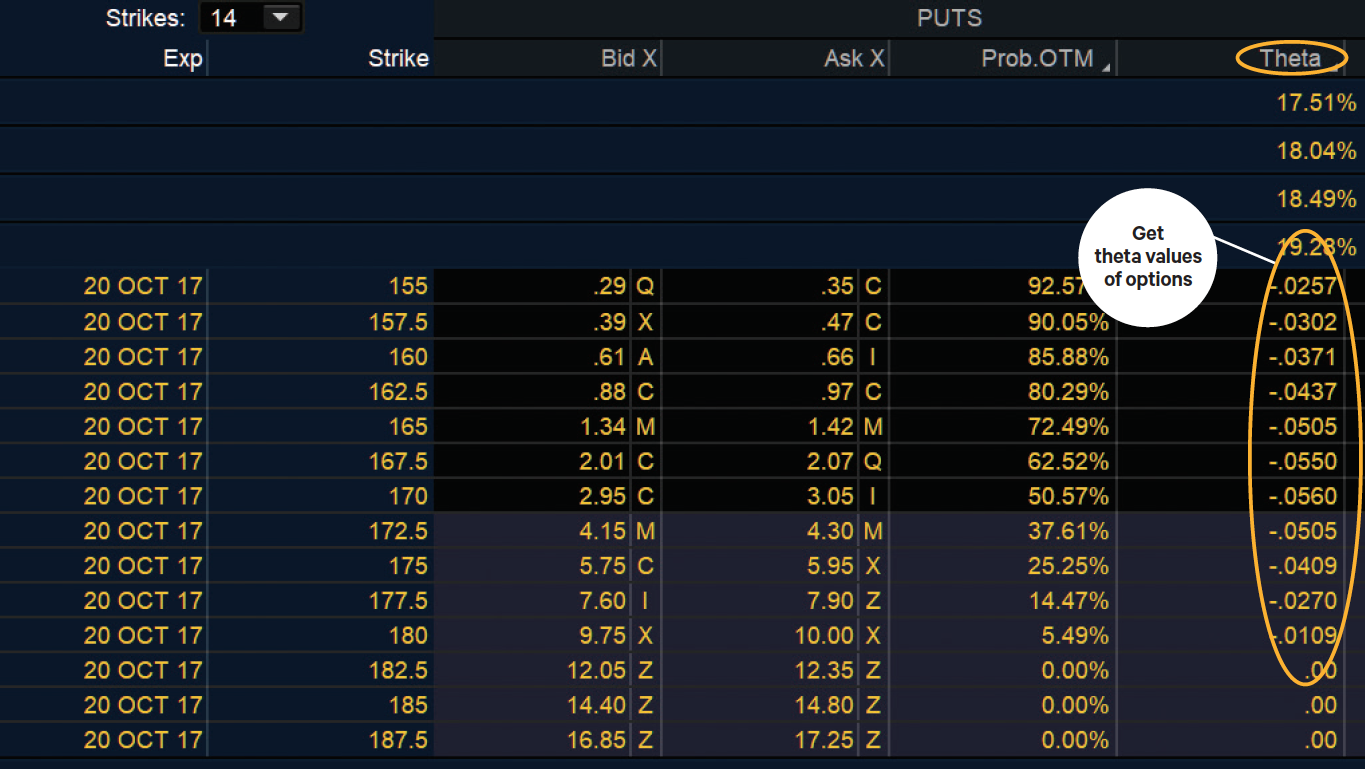

Na plataforma thinkorswim, você encontrará o teta de cada opção na página Negociar (Figura 2). Observe o teta do seu lançamento curto. Em seguida, procure outro OTM colocado com um pequeno theta que não reduzirá muito o theta positivo do short colocado, mas com um strike que não está muito longe do strike do short put.

FIGURA 2:ASSISTA A THETA.

Personalize as configurações em sua cadeia de opções na lista suspensa Layout para visualizar o número de chamadas e entradas. Fonte:thinkorswim ® da TD Ameritrade. Apenas para fins ilustrativos.

Por exemplo, se você estiver vendido em uma opção de venda que tem $ 1,50 de theta diário positivo e um requisito de capital de $ 20, 000, seu retorno theta sobre o capital é 0,008%. Se você comprar uma opção de venda com 30 pontos adicionais OTM que tem um teta de $ 0,20, o short put vertical resultante terá um theta líquido de $ 1,30 positivo ($ 1,50 - $ 0,20) e um requisito de capital de cerca de $ 3, 000. Ao sacrificar algum theta positivo para reduzir os requisitos de capital, você aumentou o retorno theta da posição sobre o capital para 0,0433%. Sim, seu lucro potencial é menor. Mas o retorno teta da capital é maior.

Se uma negociação está amarrando seu capital, você provavelmente deseja que ele contribua de forma positiva. Ter uma meta de retorno sobre o capital theta informa ao negociante que cada posição está contribuindo com sua parte justa. Digamos que o theta diário de seu portfólio seja de US $ 559, e a exigência de capital total (efeito BP) é de $ 358, 296. O retorno sobre o capital teta da carteira é de 0,156% ao dia. Se esse número for menor do que sua meta, então, pode ser necessário reduzir os requisitos de capital. Se for maior, você pode precisar reduzir o tamanho da posição.

O triângulo amoroso

Todas essas métricas - delta, requisitos de capital, e retorno sobre o capital - pode mudar diariamente. Como comerciante, você faz ajustes diários em seu portfólio geral, inserindo novas negociações e fechando negociações existentes. Como investidor, você pode querer pensar nessas métricas em termos de uma faixa - de uma baixa aceitável a uma alta aceitável. Dessa maneira, as mudanças diárias nas métricas podem flutuar, mas ainda permanecem dentro de sua faixa.

Lembrar, os ajustes de posição aumentam os custos de comissão, portanto, fique de olho em quantos você faz.

Todas essas métricas estão disponíveis na plataforma thinkorswim. Quaisquer que sejam suas preferências e estilo de negociação, você ainda pode usar porcentagens gerais de ações, títulos, e dinheiro. Mas dentro de ações e títulos, você pode adicionar novos critérios e também avaliar as posições em termos de delta, requisitos de capital, e theta retorno sobre o capital. E embora um investidor não possa fazer ajustes diários de portfólio, vale a pena verificar as métricas do portfólio diariamente. Tudo que você precisa fazer é entrar.

-

Pense como uma startup para impulsionar suas finanças

De gigantes da tecnologia como o Facebook, Dropbox, e Instagram, para varejistas como Harrys, Warby Parker, e CartFresh, empresas que encontraram o sucesso como startups parecem estar na moda nas notí

-

Como pensar como um bilionário quando você está quebrado

p Não é fácil estar quebrado. Em 2014, havia quase 47 milhões de americanos vivendo abaixo da linha da pobreza. Isso é cerca de 15 por cento da população. p Simplesmente dizer a essas pessoas para co

Opção

- Os investidores de Bitcoin devem ser tributados como qualquer outro investidor

- Arrendamento de capital

- Delta Hedging

- ETFs vs. fundos mútuos:você é um investidor buy-and-hold ou trader ativo?

- Comerciante de varejo:você deve tentar negociar como um bilionário?

- Acha que é um investidor melhor? Todo mundo também

- Como se educar como um comerciante de commodities

- Capital de negociação para o comerciante do dia:quanto é necessário?

-

Estamos em uma recessão - o mercado de ações algum dia agirá assim?

O National Bureau of Economic Research fez talvez a chamada de recessão mais rápida e fácil de todos os tempos no início de junho, dizendo que a economia dos EUA realmente entrou em recessão em fevere...

-

Quer controlar sua dívida? Pense como um Maze Runner

Quer controlar sua dívida? Pense como um Maze Runner p Você já esteve dentro de um daqueles enormes labirintos de milho esculpidos para se parecer com uma pessoa ou cena famosa? Quando você era criança, você colecionava livros de labirintos para resolve...