Comerciantes sofisticados:considere spreads de futuros para gerenciar riscos

A alavancagem e a flexibilidade dos mercados futuros são um ímã para alguns traders. Mas grande, movimentos direcionais também estão em jogo. Isso deixa o despreparado sob o risco de acabar no lado errado de um mercado em rápida movimentação - o petróleo bruto deste verão e os mercados de taxas de juros vêm à mente. Em resposta, Os spreads de futuros podem ajudar traders sofisticados a administrar certo grau de risco.

O que é um spread de futuros? É a compra simultânea de um contrato futuro e a venda de um contrato relacionado. Este comércio multicamadas pode incluir o mesmo contrato subjacente, mas com diferentes meses de entrega, ou pode incluir diferentes ativos subjacentes cujos movimentos de preço tendem a reagir de forma semelhante aos mesmos fatores. O objetivo:lucro (menos os custos de transação) das mudanças no diferencial dos contratos, em vez da mudança direta de preço em apenas um contrato. Por design, você está tentando limitar o valor da perda em risco em sua negociação - e seu potencial de lucro - ao alargamento ou estreitamento do spread.

Calendário Spreads

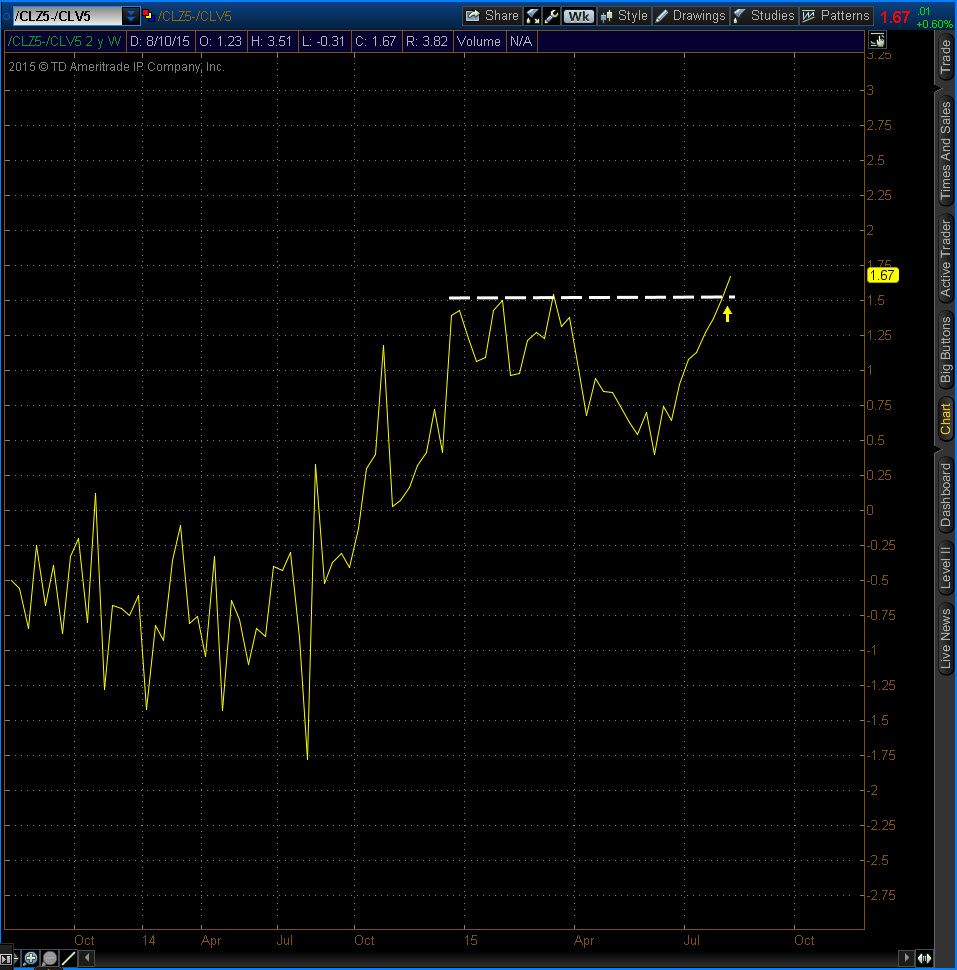

Um spread de calendário é criado comprando um contrato futuro e vendendo outro do mesmo tipo com diferentes meses de entrega. A mecânica de um spread de calendário pode incluir a venda de um contrato com vencimento de curto prazo e a compra de outro contrato com vencimento de longo prazo. Por exemplo, considere a diferença entre um contrato futuro de petróleo bruto de outubro de 2015 (/ CLV5) com preço de $ 45,47 e um contrato futuro de dezembro de 2015 (/ CLZ5) com preço de $ 47,14. Esta propagação, com um diferencial de preço de $ 1,67, vinha aumentando por várias semanas no final do verão (figura 1). Observação:esta não é uma recomendação, apenas um exemplo.

FIGURA 1:SPREAD DE VERÃO.

O spread entre o petróleo bruto de outubro (CLV5) e o petróleo bruto de dezembro (CLZ5) começou a se expandir no início da primavera, com ímpeto aumentando durante o verão. Não é uma recomendação. Apenas para fins ilustrativos. O desempenho passado não garante resultados futuros.

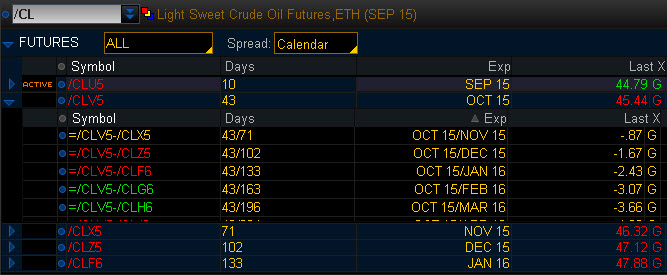

Isso pode significar que o contrato de curto prazo de outubro estava sob pressão de venda desigual de um dólar americano forte. O dólar ganhou em antecipação a taxas de juros mais altas nos EUA. Os comerciantes que esperavam que o spread continuasse a aumentar podem comprar o spread do calendário. Eles venderiam o contrato de 15 de outubro e comprariam o de 15 de dezembro (figura 2). Os comerciantes que acreditavam que o spread diminuiria venderiam o spread do calendário. Eles comprariam o contrato de 15 de outubro e venderiam o de 15 de dezembro. De qualquer maneira, o valor da perda em risco e o lucro potencial são limitados à diferença entre os dois contratos (não contabilizando os custos de transação).

FIGURA 2:ESCOLHAS DE SPREAD. Esta página de amostra mostra várias opções de spread de calendário e suas respectivas cotações. Não é uma recomendação. Apenas para fins ilustrativos. O desempenho passado não garante resultados futuros.

É importante notar que a exigência de margem para um spread de futuros é significativamente menor do que para um único contrato direcional. Os proponentes argumentam que a natureza compensatória dos dois contratos, embora ainda carregue o risco, permite flexibilidade de capital.

Spreads de Intermercado

Outra opção pode incluir um spread intermercado. Essa é a compra e venda simultânea de diferentes, mas frequentemente relacionado, contratos futuros, geralmente no mesmo mês de expiração, às vezes em trocas diferentes. Os spreads intermercados são projetados para capitalizar as mudanças nas relações entre os dois contratos.

Por exemplo, existe uma relação comum entre os vários vencimentos dos títulos do Tesouro dos EUA. Essa relação forma a base da curva de rendimento do Tesouro - a forma da qual se torna mais íngreme ou achatada, dependendo das percepções dos investidores sobre a economia.

A curva de rendimento torna-se mais inclinada quando os rendimentos de obrigações com prazos de vencimento mais longos aumentam mais rapidamente do que os rendimentos de obrigações com prazos mais curtos. Da mesma forma, a curva de rendimento se achatou quando os rendimentos dos títulos de longo prazo caíram mais rapidamente do que os rendimentos dos títulos de curto prazo. Essa mudança na curva de rendimento pode ser isolada por meio da compra e venda dos respectivos futuros do Tesouro.

Os spreads intermercados geralmente requerem o uso de uma proporção diferente de contratos a serem comprados ou vendidos. O CME Group fornece informações atualizadas sobre os diferentes índices dos spreads intermercados mais negociados.

Gerenciar o risco

Embora a negociação de spread possa ser menos arriscada do que uma posição definitiva de futuros, você ainda precisa ser cauteloso. Os mercados relacionados geralmente se movem na mesma direção com base nas mesmas informações fundamentais, mas há momentos em que os spreads podem ser igualmente voláteis. As posições devem ser monitoradas com frequência, mesmo que sejam considerados um investimento ou hedge de longo prazo. Adicionalmente, as posições devem ser dimensionadas com cuidado para evitar colocar muito capital em risco. Considere entrar e sair de ambos os lados da operação de spread ao mesmo tempo para evitar deixar um lado da posição aberto a mais risco.

Você provavelmente desejará designar um ponto de stop-loss. O desafio na negociação de spread é que as ordens de stop-loss se tornam mais complicadas e normalmente são tratadas manualmente. Não se iluda com a ideia de que o risco é pequeno porque está se movendo muito lentamente. Você tem que ser disciplinado para se impedir de entrar no comércio.

-

6 contas mensais que não afetarão sua pontuação de crédito

Qual é a melhor maneira de manter sua pontuação de crédito FICO saudável? Simples:pague suas contas em dia e não acumule muitas dívidas. Algumas contas, no entanto, são mais importantes para sua pontu

-

Posso contribuir para um 401k e um IRA?

p É uma questão que surge frequentemente quando se trata de planejamento de aposentadoria :Posso contribuir para um 401k e um IRA? A resposta simples é sim, você pode. Contudo, existem algumas ressa

-

O que é a Autoridade Monetária de Hong Kong (HKMA)?

A Autoridade Monetária de Hong Kong (HKMA) é uma entidade governamental fundada em 1º de abril de 1993 como o banco central de facto e o conselho monetário de Hong Kong. A HKMA foi criada após a fusão

-

O que são direitos de manutenção de hipotecas (MSR)?

Os direitos de serviço de hipoteca (MSR) são um acordo específico em que um terceiro promete cobrar os pagamentos da hipoteca em nome de um credor em troca de uma taxa. Explicação dos direito

Negociação de futuros

-

Como criar uma criança frugal

Como criar uma criança frugal Às vezes, você encontra pistas sobre o progresso da educação financeira de seus filhos nos lugares mais estranhos. Querido Papai Noel - começou a carta da minha filha de sete anos, publicado em no...

-

O que é um refúgio seguro?

O que é um refúgio seguro? Um porto seguro é um termo que se refere a um investimento que deve manter ou aumentar o valor durante períodos de crise econômica. Acredita-se que tais investimentos sejam uma opção segura para os in...

-

Como se aposentar mais cedo:7 etapas a serem executadas

p Não é nenhuma surpresa que tantas pessoas se perguntem como se aposentar mais cedo. Mesmo se você fizer um trabalho que realmente ama, há pouca coisa melhor do que tirar uma folga. E para a maioria ...

-

O aumento do Bitcoin intensifica a necessidade de regulamentação global de criptomoedas

O aumento do Bitcoin intensifica a necessidade de regulamentação global de criptomoedas p A notícia de que o bitcoin quebrou os $ 10, A barreira 000 reflete a maneira como os investidores tradicionais têm migrado para as criptomoedas no ano passado. Mas em meio à emoção, os reguladores e...