Taxas e regulamentos de gestão de capital privado

Historicamente, Os fundos de private equity tiveram supervisão regulatória mínima porque seus investidores eram, em sua maioria, indivíduos de alto patrimônio líquido (HNWI), que eram mais capazes de suportar perdas em situações adversas e, portanto, exigiam menos proteção. Recentemente, Contudo, Os fundos de private equity têm visto mais seu capital de investimento vindo de fundos de pensão e dotações. No rescaldo da crise financeira de 2008, a indústria de vários trilhões de dólares está sob crescente escrutínio do governo.

Principais vantagens

- As regulamentações de private equity tornaram-se mais rígidas desde a crise financeira de 2008.

- Esses fundos têm uma estrutura de taxas semelhante à dos fundos de hedge, normalmente consiste em uma taxa de administração (geralmente 2%) e uma taxa de desempenho (geralmente 20%).

- A taxa de desempenho, também conhecido como juros transportados, é tributado à taxa de ganhos de capital de longo prazo.

- Todas as firmas de private equity com mais de $ 150 milhões em ativos devem se registrar na SEC como consultor de investimentos.

O que é capital privado?

O patrimônio privado é capital - especificamente, ações que representam a propriedade ou uma participação em uma entidade - que não está publicamente listada ou negociada. É composto por fundos e investidores que investem diretamente em empresas privadas, ou que se envolvam em aquisições de empresas públicas com a intenção de torná-las privadas.

Taxas de capital privado

Os fundos de private equity têm uma estrutura de taxas semelhante à dos fundos de hedge, normalmente consistindo em uma taxa de administração e uma taxa de desempenho. As empresas de private equity normalmente cobram taxas de administração anuais de cerca de 2% do capital comprometido do fundo.

Ao considerar a taxa de administração em relação ao tamanho de alguns fundos, a natureza lucrativa da indústria de private equity é óbvia. Um fundo de US $ 2 bilhões que cobra uma taxa de administração de 2% resulta na empresa ganhando US $ 40 milhões a cada ano, independentemente de ter sucesso em gerar lucro para os investidores. Particularmente entre fundos maiores, podem surgir situações em que os ganhos da taxa de gestão excedem os ganhos com base no desempenho, levantando preocupações de que os gerentes são excessivamente recompensados, apesar dos resultados de investimento medíocres.

A taxa de desempenho é geralmente em torno de 20% dos lucros de investimentos, e essa taxa é conhecida como juros transportados no mundo dos fundos de investimento privados.

O método pelo qual o capital é alocado entre os investidores e o sócio geral em um fundo de private equity é descrito na cascata de distribuição. A cascata especifica a porcentagem de juros transportados que o parceiro geral receberá e também uma taxa de retorno percentual mínima, chamado de “retorno preferencial, ”, Que deve ser realizado antes que o sócio comanditário do fundo possa receber quaisquer lucros de juros transportados.

Taxa de juros transportados

Uma área de controvérsia particular relacionada a taxas é a taxa de juros transportados. A receita da taxa de administração dos gestores de fundos é tributada com base nas taxas de imposto de renda, o mais alto é 37%. Mas os ganhos de juros transportados são tributados à taxa muito mais baixa de 20% de ganhos de capital de longo prazo.

A disposição do código tributário que torna a alíquota de imposto sobre ganhos de capital de longo prazo relativamente baixa tinha como objetivo estimular o investimento. Os críticos argumentam que é uma brecha que permite aos gestores de fundos pagar uma taxa de imposto injustamente baixa sobre grande parte de seus ganhos.

Os números envolvidos não são triviais. Em um artigo de opinião publicado no New York Times, o professor de direito Victor Fleischer estimou que a cobrança de juros carregados em taxas normais geraria cerca de US $ 180 bilhões.

Regulamento de Private Equity

Desde o surgimento da moderna indústria de private equity na década de 1940, operou amplamente desregulamentado. Contudo, o cenário mudou em 2010, quando a Lei de Reforma e Proteção ao Consumidor Dodd-Frank Wall Street foi transformada em lei federal. Embora o Investment Advisers Act de 1940 tenha sido uma resposta ao crash do mercado de 1929, Dodd-Frank foi elaborado para resolver os problemas que contribuíram para a crise financeira de 2008.

Antes de Dodd-Frank, os sócios gerais em fundos de private equity se isentaram da Lei de Consultores de Investimento de 1940, que buscou proteger os investidores monitorando os profissionais que oferecem consultoria em matéria de investimentos. Os fundos de private equity puderam ser excluídos da legislação, restringindo seu número de investidores e atendendo a outros requisitos. Contudo, O Título IV de Dodd-Frank apagou a “isenção de consultor privado” que permitia a qualquer consultor de investimento com menos de 15 clientes evitar o registro na Securities And Exchange Commission (SEC).

A Dodd-Frank exige que todas as empresas de private equity com mais de $ 150 milhões em ativos se registrem na SEC na categoria de “Consultores de Investimento”. O processo de registro começou em 2012, no mesmo ano, a SEC criou uma unidade especial para supervisionar o setor. Sob a nova legislação, fundos de private equity também são obrigados a relatar informações sobre seu tamanho, serviços oferecidos, investidores, e funcionários, bem como potenciais conflitos de interesse.

Violações de conformidade generalizadas

Desde que a SEC iniciou sua revisão, descobriu que muitas firmas de private equity repassam taxas para clientes sem seu conhecimento, e a SEC destacou a necessidade de a indústria melhorar a divulgação.

Em uma conferência do setor de private equity em 2014, Andrew Bowden, o ex-diretor do Escritório de Inspeções e Exames de Conformidade da SEC, disse, "De longe, a observação mais comum que nossos examinadores fizeram ao examinar empresas de private equity tem a ver com a cobrança de taxas e alocação de despesas do consultor.

Quando examinamos como as taxas e despesas são tratadas por consultores de fundos de private equity, identificamos o que acreditamos serem violações da lei ou fraquezas materiais nos controles mais de 50% das vezes. "Como resultado, as equipes de conformidade em pequenas e grandes firmas de private equity cresceram para se adaptar ao ambiente regulatório pós-Dodd-Frank.

The Bottom Line

Apesar das deficiências de conformidade generalizadas reveladas pela SEC, O apetite dos investidores por investir em fundos de private equity tem permanecido forte até agora. Contudo, o Federal Reserve sinalizou sua intenção de continuar aumentando as taxas de juros, o que poderia diminuir o apelo de investimentos alternativos, como fundos de private equity. A indústria pode enfrentar desafios na forma de um ambiente mais difícil de arrecadação de fundos, bem como do aumento da supervisão da SEC.

-

12 Taxas bancárias irritantes e como evitá-las

p Nos últimos anos, vimos muito sobre os custos crescentes associados aos serviços bancários. Procurando maneiras de aumentar os lucros, os bancos estão recorrendo a taxas cada vez mais altas. De fato

-

O que é uma taxa NSF e por que meu banco a está cobrando?

Quando você faz um pagamento sem dinheiro suficiente em sua conta corrente, uma de duas coisas pode acontecer:o seu banco cobre o pagamento, ou não. Nenhum cenário é bom, e ambos resultarão em taxas

Fundos de investimento privado

- Posicionamento privado vs. capital privado

- Taxa de retenção

- Taxa de Gestão

- Taxa de Gestão

- Taxas Coinmama

- Revisão e Perspectivas de Meio do Ano de Private Equity para 2021

- Análise e Perspectivas de Fim de Ano de Private Equity 2020/2021

- Retirada do Reino Unido da UE - Impacto nas empresas de capital privado do Reino Unido e da UE

-

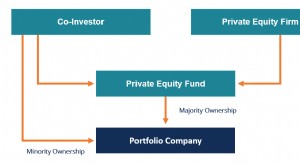

O que é co-investimento de capital?

O que é co-investimento de capital? p Um co-investimento (ou co-investimento) de capital é um investimento minoritário Participação minoritária A participação minoritária refere-se a ter uma participação em uma empresa que é inferior a ...

-

O que são taxas de administração?

O que são taxas de administração? Taxas de gerenciamento são taxas pagas a profissionais encarregados de gerenciar investimentos em nome de um cliente. Normalmente determinado como uma porcentagem do total de ativos sob gestão (AUM) A...