Os cartões de crédito podem ser sua ferramenta de orçamento mais poderosa – eis o porquê

Quando você pensa em orçamento, pode imaginar alocar dinheiro em envelopes rotulados separadamente ou elaborar planilhas complicadas com várias cores e fontes.

O orçamento pode significar essas coisas - mas você sabia que os cartões de crédito podem ser uma das ferramentas de orçamento mais potentes? Parece contra-intuitivo, já que linhas de crédito não seguras podem facilmente tentar muitos titulares de cartões a gastar mais do que economizar. Mas se você tiver disciplina, eles são um excelente recurso de orçamento.

Se você suspeita que é um gastador emocional, sem dúvida caberá a você ficar longe dos cartões de crédito até que tenha conquistado esse aspecto de seus hábitos fiscais. Existem tipos de dívida “bons” (como hipotecas e empréstimos para automóveis), mas a dívida de cartão de crédito não é um deles.

Mas se você tiver maturidade financeira, siga estes princípios para fazer um orçamento com cartões de crédito com sucesso.

Use seus cartões como dinheiro

Se você está deliberadamente orçando com cartão de crédito ou não, a chave para o sucesso do cartão de crédito é tratá-los como dinheiro. Quando você compra algo, pague (quase) imediatamente.

Você não precisa esperar até receber a fatura mensal do cartão de crédito para efetuar os pagamentos. Muitos de nós, inclusive eu, fazemos vários pagamentos durante um ciclo de faturamento, em vez de um único pagamento mensal. É desnecessário (a menos que você esteja fazendo grandes compras), mas é uma manobra psicológica que uso para me ajudar a pensar em minhas linhas de crédito como dinheiro – não apenas dinheiro grátis.

Vejo minha renda líquida mensal diminuir a cada pagamento com cartão de crédito, e isso me mantém no caminho certo. Além disso, você nunca terá que se preocupar em ser prejudicado com uma taxa atrasada.

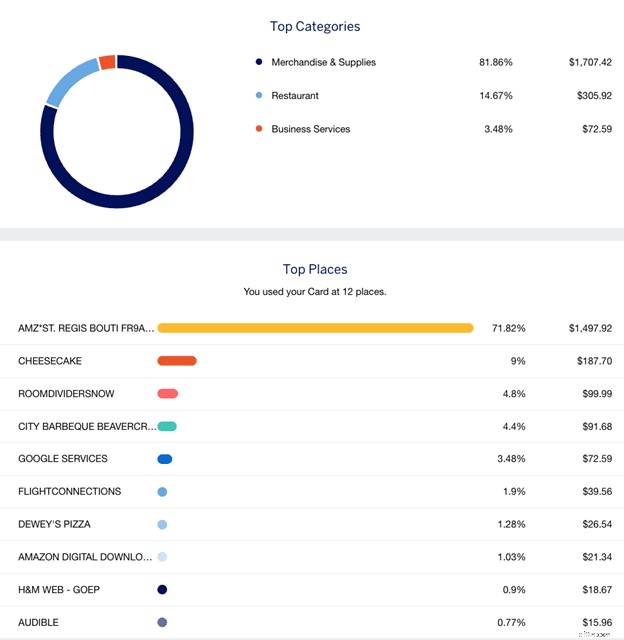

Use software de orçamento integrado

Muitos emissores de cartões de crédito (como Chase e Amex) rastreiam seus gastos de forma organizada e facilitam a visualização rápida de quanto você gastou em cada categoria a cada mês. Ele mostrará o que você gastou em viagens, restaurantes, mercadorias, serviços comerciais etc.

Isso é enorme para os guardiões do orçamento diligentes. Você deve fazer referência a essa ferramenta muito digerível (e bonita) em relação aos limites que você definiu. Se você está há alguns dias no mês e já gastou uma quantia excessiva em entretenimento, pode identificar a tendência imediatamente.

Observe que o padrão desses dados provavelmente exibirá seus gastos desde seu último ciclo de cobrança. Se você estiver interessado em mês a mês, ou talvez salário a salário, precisará alterar manualmente os intervalos de datas que deseja visualizar.

Fonte:American Express

Os emissores também costumam permitir que você defina alertas para seus hábitos de gastos com cartão de crédito. Por exemplo, o Amex oferece a opção de receber um alerta quando você gasta um determinado valor durante um ciclo de cobrança ou faz uma compra acima de um valor especificado. Você também pode receber um instantâneo semanal dos gastos da sua conta.

Use cartões diferentes para compras diferentes

Atualmente tenho oito cartões de crédito. Seis são cartões pessoais e dois são cartões de crédito para pequenas empresas. Eu gosto de manter meus gastos pessoais e comerciais separados – e usar cartões de pequenas empresas ajuda tremendamente no orçamento das despesas mensais.

Se você está em uma situação semelhante ou simplesmente acha útil colocar certas despesas em cartões diferentes, essa pode ser outra maneira de impor seu orçamento e categorizar seu fluxo de caixa. Por exemplo, você pode ter um cartão de crédito dedicado a:

- Mercearias.

- Utilidades mensais.

- Postos de gasolina.

- Todo o resto.

Ao fazer login na conta online do seu cartão de posto de gasolina, você verá rapidamente quanto gastou em gasolina no mês. Nenhuma outra compra foi postada nessa conta - e, se houver, são fraudulentas ou você está gastando por impulso.

Essa pode ser uma maneira de eliminar o ruído de um único cartão com uma lista de transações de um quilômetro e meio. Se você estiver acima do orçamento este mês, encontrará o problema no seu cartão “todo o resto”.

Adicione (e use) cartões de usuário autorizado

Muitos cartões oferecem o benefício de usuários autorizados gratuitos – ou, no caso de cartões de pequenas empresas, cartões de crédito gratuitos para funcionários. O truque mágico de orçamento aqui é que alguns bancos (como o American Express) permitem que você defina limites de gastos exclusivos para cartões de usuário/funcionário autorizados.

Você pode simplesmente adicionar amigos ou familiares ao seu cartão e mantê-los você mesmo. Adicione quantos usuários autorizados você tiver categorias de gastos e defina cada limite de acordo. O American Express permite que você reduza cada limite de gastos para US$ 200.

Compre vales-presente

Um dos benefícios de fazer um orçamento com dinheiro é que você é forçado a ficar dentro de suas possibilidades – ou simplesmente ficará sem dinheiro. O perigo dos cartões de crédito é que você pode comprar por impulso para ganhar cinco contracheques a partir de agora, se não estiver vigilante.

Embora não seja um plano de ataque impecável, você ainda pode emular um orçamento baseado em dinheiro com um cartão de crédito. Eu já fiz isso antes, e realmente pode ser útil.

Muitos comerciantes vendem cartões-presente Visa que podem ser usados em qualquer lugar onde o Visa seja aceito. Em supermercados, muitas vezes você pode comprá-los em incrementos variáveis de até US$ 500. Se você estabeleceu um orçamento de US$ 200 por mês para jantar fora, pode comprar um vale-presente de US$ 200 e marcá-lo como "restaurantes". Se o seu orçamento mensal para entretenimento for de US$ 150, você pode comprar um vale-presente de US$ 150 e marcá-lo como "entretenimento".

Em qualquer categoria para a qual você deseja garantir que não gaste demais, você pode comprar um cartão-presente Visa por esse valor exato. Quando o cartão-presente acabar, você está pronto até o próximo mês.

Se esta estratégia lhe agrada, considere as categorias de bônus de qualquer cartão de crédito que você planeja usar; você pode ganhar recompensas de bônus em seu cartão-presente comprando-o com tato em determinadas lojas. Por exemplo:

- Se você tiver o cartão Amex Gold, poderá comprar seus cartões-presente em um supermercado. Este cartão rende 4 prêmios de associação Amex por dólar em até US$ 25.000 em compras em supermercados dos EUA por ano civil (depois, 1 ponto por dólar).

- Se você tiver o cartão de crédito Ink Business Cash®, poderá comprar seus cartões-presente na Staples. Este cartão rende 5% de volta nos primeiros US$ 25.000 que você fizer em compras combinadas a cada ano de aniversário da conta em lojas de material de escritório e serviços de Internet, cabo e telefone.

A principal desvantagem dessa estratégia é que os cartões-presente geralmente vêm com uma taxa de ativação de US$ 5 ou mais. Se você não estiver disposto a comer US $ 5 (pode aumentar rapidamente se você estiver comprando vários cartões-presente), aguarde as promoções intermitentes da loja que dispensam essa taxa.

Observação rápida:você (provavelmente) não pode usar seus cartões de crédito para tudo

Um punhado de despesas simplesmente não pode ser feito com cartão de crédito. Por exemplo, a maioria dos credores não permitirá que um empréstimo ou hipoteca para automóveis seja pago com cartão de crédito. No entanto, se isso ajudar seu orçamento a executar todos os pagamentos por meio de seu cartão de crédito, existem brechas:

- Plastiq é um serviço que cobra uma taxa (2,85% no momento da redação) para pagar praticamente qualquer coisa com cartão de crédito, incluindo hipotecas e pagamentos de carro. Use seu cartão de crédito para pagar a Plastiq, e eles farão um cheque para praticamente qualquer cobrador ou comerciante para você. Existem algumas restrições específicas do emissor do cartão, portanto, investigue se isso lhe interessa.

- O Bilt Mastercard® sem anuidade é o único cartão de crédito do mercado que permite o pagamento de aluguel sem anuidade. Você ainda ganhará uma recompensa por dólar em até US$ 50.000 em aluguel a cada ano. Observe que você deve fazer pelo menos cinco compras por ciclo de faturamento para ganhar prêmios.

Com esses serviços, você pode pagar suas maiores contas mensais enquanto ainda usa seus cartões de crédito como ferramentas de orçamento.

Resumo

Usar estritamente o dinheiro é a maneira antiga – e infalível – de fazer um orçamento. Se você não usar o crédito, não ficará endividado e não estará sujeito a taxas de juros assustadoras.

Mas o problema com esse método é que você não aumentará seu histórico de crédito ou ganhará recompensas valiosas com cartão de crédito fazendo um orçamento dessa maneira. Se você conhece alguns truques, fazer um orçamento com cartões de crédito pode ser incrivelmente eficaz, para não dizer fácil. Apenas certifique-se de fazer um orçamento para as taxas anuais do cartão de crédito se você planeja usar cartões que as incorram.

Imagem em destaque:Geobor/Shutterstock.com

Leia mais:

- Explicação do orçamento 50-30-20

- Melhores aplicativos de orçamento para controlar suas finanças

-

Melhores cartões de crédito se sua pontuação FICO estiver entre 650 e 699

As pontuações de crédito (também conhecidas como pontuações FICO) de 650, 660, 670, 680 e 690 caem na faixa de média a acima da média. Na extremidade superior desse intervalo, uma pontuação FICO de 67

-

Por que os pagamentos mínimos com cartão de crédito não são seus amigos

Aceito em todo o mundo (e em toda a rede mundial de computadores), seu cartão de crédito transforma dinheiro em algo mágico:um gênio de plástico emergindo de carteiras e bolsas, conferindo poder de co

bancário

- Você pode ser muito frugal com seus cartões de crédito

- Por que os cartões de crédito demoram tanto para ser reembolsados?

- Um registro criminal pode afetar sua pontuação de crédito?

- Sua pontuação de crédito - e por que é importante

- 5 maneiras pelas quais seu cartão de crédito pode ajudá-lo a administrar suas finanças

- Como posso construir crédito?

- Crédito ruim? Sem crédito? Cartões de crédito garantidos são seus amigos

- Como tirar o máximo proveito de seus cartões de crédito de recompensas

-

Por que você deve comprar (quase) tudo com seu cartão de crédito

Por que você deve comprar (quase) tudo com seu cartão de crédito Há um equívoco comum de que os cartões de crédito não são nada além de um atalho para a dívida perpétua. Pelo contrário, proteção de compra, crédito saudável e recompensas em dinheiro são apenas algum...

-

Melhores cartões de crédito se sua pontuação FICO estiver entre 600 e 649

Melhores cartões de crédito se sua pontuação FICO estiver entre 600 e 649 Tem uma pontuação de crédito (também conhecida como pontuação FICO) entre 600 e 640? Embora sua pontuação tenha espaço para melhorias, você pode se qualificar para os seguintes cartões que oferecem gr...