Como usar um cartão de crédito para ganhar dinheiro e ganhar dinheiro extra

Em 1986, a Sears lançou o Discover Card com uma ideia radical:se estamos cobrando dos comerciantes uma taxa de transação, por que não damos uma pequena comissão aos nossos portadores?

Assim nasceu o cartão de recompensas.

As inscrições para o Discover Card dispararam 400% e, quando uma Guerra Fria terminou, outra começou; o revolucionário Discover deu início a uma corrida armamentista de cartões de crédito para ver quem poderia ter o cartão de crédito mais recompensador.

Hoje, a quantidade de dinheiro de volta e vantagens que seu cartão tem beira o cômico.

Hoje, os cartões de crédito têm um arsenal de vantagens. Dinheiro de volta, bônus de inscrição, você escolhe. Existem até vantagens escondidas nas letras miúdas que você pode não saber que tinha – e podem valer mais de US $ 10.000 no contexto certo.

Maximize seu dinheiro de volta

Fonte:Prostock-studio/Shutterstock.com

O dinheiro de volta costumava ser simples – 1% de volta em cada compra. Atualmente, você precisa de um diploma de contabilidade para rastrear todos os níveis, categorias de bônus trimestrais e muito mais.

Alguns cartões ainda são super diretos. O Citi® Double Cash Card oferece um reembolso total de 2% em tudo , você não precisa se preocupar com como você usa seu cartão diariamente.

Mas seu cartão pode ser mais complexo. O cartão Chase Sapphire Preferred®, por exemplo, tem seis níveis de recompensa, alguns tão granulares quanto “3X pontos em compras on-line”.

Então, se você tem um cartão com recompensas confusas e espalhadas, qual é a melhor maneira de rastrear tudo e maximizar seu dinheiro de volta?

1% a 1,5% de reembolso não deve influenciar uma decisão de compra

As empresas de cartão de crédito não oferecem dinheiro de volta pela bondade de seus corações. Pelo contrário, é psicologia. Eles querem que você se sinta confortável gastando mais para que eles ganhem mais. E se você gastar muito , eles cobram taxas e juros.

É por isso que é fundamental nunca permitir que pequenas recompensas em dinheiro de volta influenciem uma decisão de compra. “Se eu colocar meu Peloton no meu cartão de crédito, receberei 1,5% ou US$ 15 em dinheiro de volta – almoço grátis!”

Ajuste onde você faz compras diárias para maximizar suas categorias de reembolso de 2% a 5%

As recompensas do cartão de crédito são tão competitivas que agora estamos vendo cartões oferecendo 5% em dinheiro de volta sem taxa anual. Selvagem.

Mesmo assim, 5% de reembolso não deve influenciar o quanto você gasta, mas é definitivamente o suficiente para considerar onde você está gastando.

Por exemplo, se o seu cartão Discover oferece 5% em dinheiro de volta no Target, provavelmente vale a pena mudar do Publix para o Target por alguns meses. Ou se você nunca usou o PayPal antes e agora está recebendo 5% em dinheiro de volta, vale a pena configurar uma conta e verificar a caixa do PayPal durante o checkout online.

Veja o que eu estou chegando? As empresas de cartão de crédito oferecem 5% em dinheiro de volta porque querem que você gaste mais. Se você gastar muito , eles chegam a cobrar uma alta taxa de juros e uma taxa de atraso.

Portanto, a chave para maximizar o dinheiro de volta não é gastar mais – é gastar mais estrategicamente .

Lembre-se de quais recompensas são ilimitadas (e quais não são)

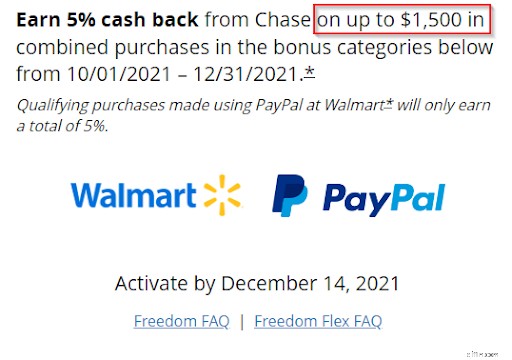

Atualmente, nenhuma empresa de cartão de crédito pode oferecer ilimitado 5% ou até 3% em dinheiro de volta. Espero que um dia em breve.

Até então, qualquer cartão que ofereça 5% em dinheiro de volta normalmente o limitará após cerca de US $ 1.500 em gastos (depende do seu cartão).

Isso significa que o máximo que você pode ganhar em três meses é $ 1.500 x 5% =$ 75. Algo a ter em mente antes de uma grande compra – se você estiver considerando um Peloton de US $ 2.000, receberá apenas 5% nos primeiros US $ 1.500.

Ganhe seu bônus de inscrição

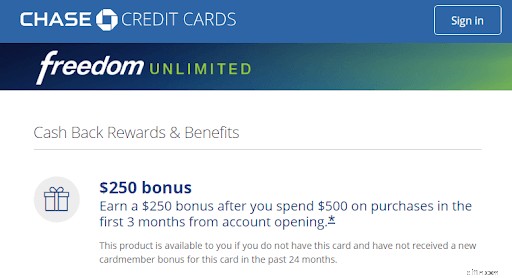

Este pode parecer óbvio, mas você definitivamente não quer esquecer de marcar esse bônus de inscrição doce e doce.

Aproximadamente metade dos cartões hoje em dia tem um bônus de inscrição, e é mais comum entre os cartões com taxa anual. O bônus para cartões sem taxa geralmente chega a US$ 250, e os cartões pagos podem chegar a US$ 1.000.

É dinheiro fácil que você não quer perder.

Então, faça isso agora mesmo:verifique os termos e condições do(s) seu(s) cartão(ões) de crédito e veja se há um bônus de inscrição esperando por você. Em caso afirmativo, você já gastou o suficiente para acioná-lo?

Se você já atingiu o limite, mas não vê seu dinheiro, não se preocupe ainda. Os bônus de inscrição podem levar até oito semanas para aparecer. Mesmo assim, se você quiser mais rápido, não custa ligar e pedir com jeitinho. Descobri que ter uma conversa amigável com minha operadora de cartão de crédito me dá o que eu quero 70% do tempo.

Se você não tiver gasto o suficiente para acionar seu bônus, e o tempo está acabando, vale a pena fazer uma pequena farra de gastos para obter seu bônus?

Bem, isto depende. Você não quer gastar demais apenas para acionar um pequeno bônus. Por exemplo, se você está a $ 4.000 de acionar um bônus de $ 400, provavelmente não vale a pena. Isso é realmente apenas 10% de desconto nos próximos US $ 4.000 em gastos – e se você não precisar comprar nada, poderá apenas reduzir suas perdas (ou pedir uma extensão à sua empresa de cartão de crédito).

Mas se você está a apenas $ 400 de acionar um bônus de $ 250, vale a pena gastar um pouco mais para alcançar. Isso equivale a 62,5% de desconto nos próximos US $ 400 em gastos – um acordo, e certamente você poderá encontrar US $ 400 em itens essenciais razoáveis para comprar dentro de algumas semanas. Se suas despesas regulares não cobrirem a lacuna, faça suas compras de Natal mais cedo!

Faz sentido manter seu cartão depois de receber o bônus de inscrição?

Os bônus de inscrição são um incentivo comum para atrair novos titulares de cartão.

Mas depois de receber seu bônus, vale a pena manter o cartão? Ou você deve continuar solicitando um novo cartão de crédito a cada dois meses para continuar ganhando bônus de inscrição?

Bem, o problema com a última estratégia é que aplicativos de cartão de crédito prejudicam sua pontuação de crédito . Um dia, seu agente de empréstimo estudantil ou credor hipotecário estará analisando seu histórico de crédito. Você não quer que eles vejam que você solicitou 11 cartões de crédito em 18 meses e se pergunte:

Quem é esse cara? Ele trabalha para El Chapo?

Dito isto, geralmente é considerado seguro para sua pontuação de crédito se você esperar para solicitar uma nova linha de crédito a cada 8 a 12 meses. Se depois de 8 meses você decidir que a grama é mais verde em outro banco, é inteligente comprar ao redor.

Reserve viagens pelo portal do emissor do seu cartão

Fonte:Rawpixel.com/Shutterstock.com

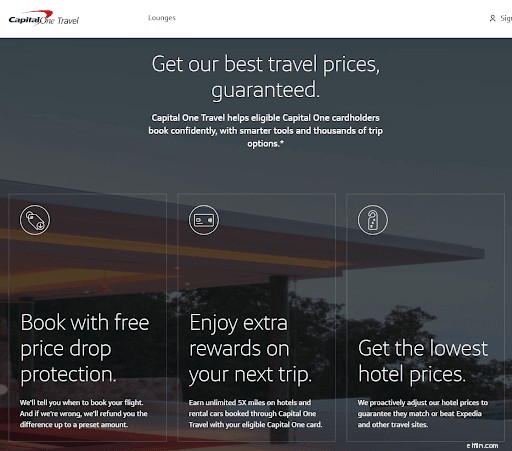

Em algum momento, os principais emissores de cartões viram quanto dinheiro a Expedia e o Kayak estavam ganhando e decidiram criar suas próprias versões. Chase, Capital One e outros agora têm seus próprios portais de reservas de viagens através dos quais você pode reservar voos, hotéis e carros de aluguel.

E para crédito dos bancos, essas não são imitações baratas. Aqui estão quatro razões para usar o portal de viagens do seu banco em vez de reservar pelo Kayak ou Delta :

- Você (geralmente) receberá 5% de reembolso. O principal incentivo para reservar através do portal de viagens de um banco é que eles normalmente reembolsam você em até 5% em hotéis e carros de aluguel. O Chase Ultimate Rewards inclui voos.

- Melhores vantagens. Esses portais de viagens com cartão de crédito foram projetados desde o início para serem mais atraentes do que Kayak et al, então você verá vantagens exclusivas, como a proteção contra queda de preço da Capital One Travel.

- Taxas mais baixas. A maioria dos bancos faz a correspondência de preços em sites como Expedia e Kayak, para que você possa encontrar a melhor taxa, mostrá-la a eles para uma correspondência e, em seguida, receber 5% em dinheiro de volta com a taxa mais baixa.

- Melhor seleção. As companhias aéreas são famosas por ter datas bloqueadas quando você não pode reservar uma passagem-prêmio. Mas como seu banco está tecnicamente pagando à companhia aérea pelo seu assento, você não terá essas restrições ao reservar com pontos de cartão de crédito.

- Mais pontos de recompensa. Por fim, a Hertz e a Delta não concederão pontos de recompensa adicionais para reservas de passagens-prêmio ou aluguéis, mas se você reservar através do seu banco usando pontos de cartão de crédito, você ganhará dinheiro de volta e pontos de fidelidade.

Em resumo, os portais de viagens com cartão de crédito têm vindo a longa caminho. Pode parecer loucura, mas é muito mais provável que você economize dinheiro reservando pela Capital One Travel do que pelo Kayak.

Conheça suas vantagens – e use-as

Quando ouvem “vantagens de cartão de crédito”, a maioria das pessoas pensa em acesso ao saguão do aeroporto e talvez em ingressos para eventos com desconto.

Mas e se eu lhe disser que seu cartão de crédito pode consertar seu smartphone, dobrar a garantia do seu laptop ou até reembolsar você por um cancelamento de viagem de última hora?

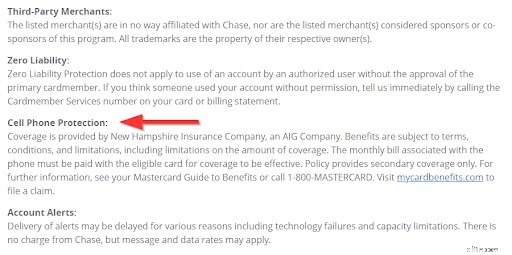

As vantagens do cartão de recompensas podem ser incríveis e, no entanto, as empresas de cartão de crédito são estranhamente tímidas sobre elas. Muitas vezes, você nem encontrará suas vantagens até pesquisar o contrato do titular do cartão:

Mas definitivamente vale a pena cavar, porque garanto que você encontrará algumas trufas.

Aqui estão algumas vantagens cada vez mais comuns do cartão de crédito e quanto dinheiro elas podem economizar para você (se você se lembrar que as tem!):

- Proteção de telefone celular. Cobre perda, dano ou roubo do seu telefone, menos uma franquia de US$ 25, até US$ 600 por reclamação.

- Isenção de responsabilidade por danos de aluguel de automóveis. Basicamente seguro de colisão grátis em seu carro alugado. Economiza cerca de US$ 50 a US$ 100 por aluguel e traz tranquilidade.

- Proteção de garantia estendida. Compre um item com o seu cartão que tenha uma garantia do fabricante e o emissor do cartão irá duplicar automaticamente. Potencialmente vale milhares para TVs, laptops etc. (não se aplica a carros, womp womp).

- Seguro de atraso/cancelamento de viagem. Se você ou um familiar imediato perder uma viagem devido a doença, morte na família, mau tempo ou até mesmo dever de júri, o emissor do seu cartão cobrirá sua viagem por até US$ 20.000 ou mais. Se você ainda puder comparecer, mas estiver atrasado por pelo menos 12 horas, poderá receber até US$ 500 em reembolso por atraso.

- Janela de retorno estendida. Se um item qualificado for roubado ou danificado em até 90 dias após a compra, você será reembolsado pela substituição/reparo em até US$ 10.000 por reclamação.

- Proteção contra devolução. Esta é uma vantagem mais recente com os cartões do Bank of America e um dos meus favoritos. Se você estiver insatisfeito com um item que comprou dentro de 90 dias e o varejista não o devolver, você pode enviá-lo de volta ao "Administrador de Benefícios" do Bank of America em uma condição de novo para reembolso total.

Portanto, enquanto 5% de reembolso pode valer apenas US$ 75 x 4 =US$ 300 por ano, apenas suas vantagens podem valer US$ 20.000.

É por isso que (literalmente) vale a pena saber quais vantagens você tem e quando usá-las!

Faça uma transferência de saldo

Eu gosto de chamar uma transferência de saldo de “um bônus de inscrição oculto” porque, embora possa não ser tão sexy quanto o dinheiro de volta, pode economizar muito mais de US $ 250 a longo prazo.

Uma transferência de saldo é quando você transfere a dívida do cartão de crédito de um cartão para outro. A ideia é transferir seu saldo para um novo cartão com uma taxa de juros menor para que você possa economizar nos juros.

Se isso desperta seu interesse, confira nosso artigo: As transferências de saldo de APR de 0% podem economizar milhares de juros, mas você deve realmente se inscrever?

Agora, as transferências de saldo costumavam ter custos proibitivos porque os emissores de cartões cobravam uma taxa de 5%. E para o americano médio que tem US$ 6.194 em dívidas de cartão de crédito, US$ 309,70 é uma taxa pesada.

Mas, recentemente, a maioria das taxas de transferência de saldo caiu para 3%. Vou poupá-lo da matemática confusa, mas uma taxa de US $ 185 definitivamente vale a pena passar de uma taxa de juros de 29,99% para uma taxa de juros de 0% em um saldo de US $ 1.500 +.

Em resumo, se você estiver com dívidas no cartão de crédito, uma transferência de saldo de 0% APR será um “bônus de inscrição” melhor do que $ 250 em dinheiro (mas alguns cartões permitem que você tenha ambos).

Mude para um cartão melhor

Fonte:ChewHow/Shutterstock.com

Por último, mas não menos importante, se receber dinheiro de volta do seu cartão atual parecer espremer água de uma pedra, talvez seja hora de comprar um substituto.

Felizmente, o mundo é sua ostra. Existem toneladas de cartões por aí sem taxas, bônus de inscrição saborosos e dinheiro de volta surpreendentemente alto. Confira nossa lista dos Melhores Cartões de Crédito Rewards .

Heck, mesmo um cartão com uma taxa anual pode faça sentido para você. Logo de cara, muitos deles têm bônus de inscrição muito mais altos, então eles basicamente pagam por si mesmos. Confira Quando vale a pena um cartão de crédito de taxa anual?

Lembre-se de que os aplicativos de cartão de crédito reduzem alguns pontos da sua pontuação de crédito – portanto, talvez você não queira solicitar um cartão de crédito e um empréstimo automático ao mesmo tempo.

Resumo

A Sears pode não ter sobrevivido, mas o legado do cartão Discover original continua vivo. Os cartões de crédito de hoje são tão gratificante que muitas vezes é difícil acompanhar – e maximizar – todas as maneiras de economizar e ganhar dinheiro.

Se eu extraísse as três conclusões mais importantes desta peça, elas seriam:

- Não deixe que suas recompensas de cartão de crédito aumentem subconscientemente seus hábitos de consumo

- Faça pequenos ajustes onde você gasta dinheiro para recuperar seu dinheiro rotativo de 5% e

- Conheça suas vantagens e não perca a chance de usá-las!

Leia mais:

- Os melhores cartões de crédito

- Quando otimizadas, as recompensas de cartão de crédito podem render US$ 1.000 ou mais por ano

Ferramentas relacionadas

- Compare nossas principais opções de cartão de crédito

- Melhores taxas de poupança on-line

- Obtenha sua pontuação (realmente) grátis em 5 minutos

-

Como ganhar dinheiro online:25 ideias para ganhar uma renda online

Graças à internet (sem mencionar a cultura de trabalho pós-pandemia), há um número infinito de maneiras de ganhar dinheiro online sem sair de casa – de blogs a dropshipping e podcasting. Se você

-

Como escolher um cartão de crédito cashback

Os cartões de crédito de reembolso oferecem aos consumidores uma ótima maneira de obter dinheiro de volta sempre que fizerem compras. Se você está pensando em comprar um, compare vários cartões de ree

bancário

- Como fazer meu pagamento com cartão de crédito Bealls

- Como usar meu cartão de crédito Indian Visa nos EUA

- Como usar um cartão de crédito para cheques bancários

- Como transferir dinheiro do cartão de crédito para cheque

- Como usar um cartão de crédito seguro com responsabilidade

- Cartões de crédito virtuais:o que são e como usá-los

- Como usar um cartão de crédito

- Como as empresas de cartão de crédito ganham dinheiro?

-

Como usar um cartão de crédito com responsabilidade

Como usar um cartão de crédito com responsabilidade Usar um cartão de crédito com responsabilidade envolve pagar seu saldo a cada mês, criar crédito lentamente com algumas compras e até ganhar recompensas em dinheiro. Entre os 18 e os 25 anos, acu...

-

Como funcionam os cartões de crédito cashback?

Como funcionam os cartões de crédito cashback? Você já se perguntou:como funcionam os cartões de crédito cashback? Todo mundo quer um cartão de reembolso, mas muitas pessoas não sabem como tirar o máximo proveito deles. Aqui está o nosso guia. ...