Como fazer um orçamento como um milionário

Os milionários não fazem orçamento para economizar, eles economizam primeiro e gastam com o que sobra. Aqui está o quanto você terá que economizar a cada ano para se tornar um milionário.

Os milionários não fazem orçamento para economizar, eles economizam primeiro e gastam com o que sobra. Aqui está o quanto você terá que economizar a cada ano para se tornar um milionário. Os milionários não fazem orçamento para economizar, eles economizam primeiro e gastam com o que sobra. Veja quanto você terá que economizar a cada ano para se tornar um milionário.

Ficar milionário nos Estados Unidos não é fácil, mas também não é necessariamente difícil. Ao estabelecer bons hábitos orçamentários desde o início, muitos americanos de classe média podem acabar milionários ao permitir que o poder da composição transforme pequenas quantias de dinheiro em grandes somas ao longo do tempo.

Não há maneira de contornar isso:para se tornar um milionário, você deve economizar uma pequena quantia de dinheiro por um longo período de tempo ou economizar enormes quantias de dinheiro por um curto período de tempo. O primeiro é muito mais fácil do que o último, mas requer mudar a forma como você vê seu dinheiro e seu orçamento.

O que os milionários fazem que os outros não

Milionários não são o que você vê retratado em Hollywood. Poucos deles voam para o trabalho em helicópteros ou fazem festas em seus iates. A maioria dos milionários são pessoas comuns que variam de trabalhadores de colarinho azul que ganham rendimentos "médios" a executivos e empresários que ganham somas impressionantes a cada ano. Mas todos os milionários têm uma coisa em comum:eles colocam a poupança em primeiro lugar.

Isso é algo que os milionários atuais e futuros entendem que os não-milionários não:Tornar-se um milionário é uma função da matemática básica. Pequenas quantias de dinheiro, quando reservadas e investidas regularmente, se transformam em grandes quantias de dinheiro.

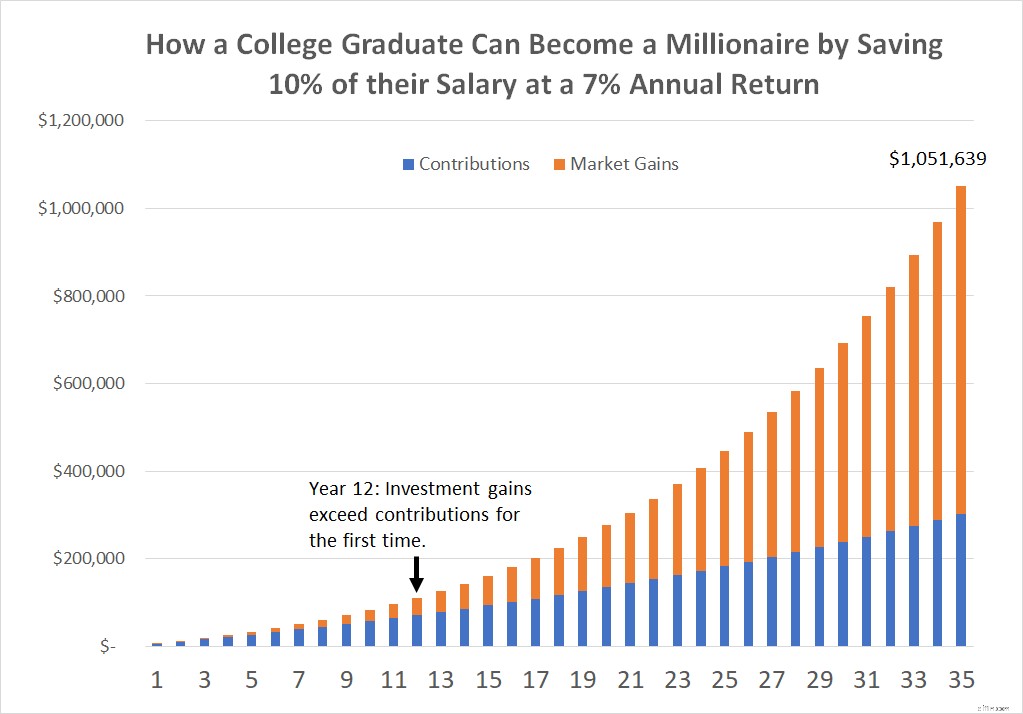

Considere o seguinte:em 2018, muitos graduados de 22 anos com cara de bebê entraram no mercado de trabalho pela primeira vez, ganhando uma média de US$ 50.000 por ano. Se eles economizassem apenas 10% de seus rendimentos antes de impostos em um 401(k), conta de aposentadoria individual (IRA) ou outro plano de aposentadoria e ganhassem um retorno anual razoável de 7%, em média, eles se tornariam milionários depois de 35 anos de carreira.

Lembre-se de que isso não inclui o valor de imóveis, joias, obras de arte ou outros ativos valiosos que essa pessoa inevitavelmente acumulará ao longo do tempo. Inclui apenas o valor de uma conta de aposentadoria, nada mais, nada menos.

É claro que alguns aumentos ao longo do caminho ajudam - presumi que a renda deles aumentaria a uma taxa de cerca de 3% ao ano, em linha com as taxas históricas de inflação - mas o verdadeiro trabalho pesado é realizado pelo valor composto da conta de investimento ao longo do tempo, não quanto eles ganham ou mesmo quanto eles economizam.

Apenas 12 anos depois de entrar no mercado de trabalho, a quantidade de dinheiro que esse poupador ganha com os ganhos em seus investimentos (US$ 7.231) excederia as contribuições feitas naquele ano (US$ 6.921). Neste ponto, o poupador está ganhando mais com suas economias passadas do que está deixando de lado regularmente. No último ano, essa pessoa modelo ganharia mais com seus ganhos de investimento do que ganharia indo trabalhar de janeiro a junho!

O orçamento não é a melhor maneira de se tornar um milionário

É muito difícil fazer um orçamento para a riqueza, porque é difícil gastar para economizar. A maioria das pessoas prefere a gratificação imediata de usar sua renda para comprar carros caros, casas e férias em vez de reservar dinheiro para uma eventual aposentadoria.

Em vez disso, as pessoas que querem se tornar milionárias devem trabalhar para trás, economizando para alcançar seus objetivos e vivendo do restante. O quanto você precisa economizar para se tornar um milionário depende de duas variáveis:os retornos que você obterá em seus investimentos, bem como a quantidade de tempo que você terá para economizar.

A tabela abaixo mostra quanto você precisa economizar a cada ano para obter um saldo de $ 1.000.000 em sua conta de aposentadoria. Quanto mais tempo você pode economizar e quanto maior o retorno que você ganha com seu dinheiro, menos dinheiro você precisa economizar para se tornar um milionário.

| Economias anuais necessárias para atingir um saldo de conta de US$ 1 milhão por tempo e retorno anual | |||

| Anos/Retorno anual | 6% de retorno anual | 7% de retorno anual | 8% de retorno anual |

| 5 anos | $ 177.396 | $ 173.891 | $ 170.456 |

| 10 anos | $ 75.868 | $ 72.378 | $ 69.029 |

| 15 anos | $ 42.963 | $ 39.795 | $ 36.830 |

| 20 anos | $ 27.185 | $ 24.393 | $ 21.852 |

| 25 anos | $ 18.227 | $ 15.811 | $ 13.679 |

| 30 anos | $ 12.649 | $ 10.586 | $ 8.827 |

| 35 anos | $ 8.974 | $ 7.234 | $ 5.803 |

| 40 anos | $ 6.462 | $ 5.009 | $ 3.860 |

Fonte de dados:cálculos do autor.

A maneira de ler esta tabela é que alguém que deseja ter um saldo de conta de $ 1 milhão teria que economizar $ 177.396 por ano com um retorno anual de 6% para atingir essa meta em apenas cinco anos. No entanto, aqueles que são mais realistas sobre suas metas de poupança podem alcançar o mesmo saldo de US$ 1 milhão economizando US$ 12.649 por ano durante 30 anos com a mesma taxa de retorno anual de 6%.

Automatizando o caminho para se tornar um milionário

Saber quanto você deve reservar para se tornar um milionário é apenas metade da equação. A outra parte é realmente economizar e investir o dinheiro regularmente. Você pode tirar muita dor de cabeça de economizar para o futuro automatizando suas economias e fazendo contribuições automáticas para uma conta de aposentadoria.

Aqui estão duas das melhores maneiras de começar a automatizar suas economias:

- Use um plano patrocinado pelo empregador -- Se o seu empregador oferecer uma conta de poupança para aposentadoria 401(k) ou similar, use-a. Você pode reservar automaticamente uma parte de sua renda para fluir para seu 401(k) a cada período de pagamento. O melhor de tudo é que a maioria dos empregadores "combina" seus adiamentos colocando dinheiro adicional para cada dólar que você reserva. Por exemplo, muitos empregadores oferecem uma correspondência de 50% em até 6% do seu salário. Portanto, se você transferir 6% de seu salário para um 401(k), seu empregador o igualará a outros 3% de seu salário, resultando em 9% de seu salário indo para seu 401(k) a cada ano.

- Configure uma conta de aposentadoria individual (IRA) -- Se seu empregador não oferecer um plano de aposentadoria ou não oferecer uma correspondência com o que você reservou, considere economizar por conta própria abrindo um IRA. Um IRA é uma das ferramentas de economia mais poderosas disponíveis para você, permitindo que suas economias cresçam com impostos diferidos (contas tradicionais) ou isentos de impostos (contas Roth). Veja como decidir se um Roth ou um IRA tradicional é ideal para você.

Com essas duas contas, qualquer um que esteja realmente dedicado a se tornar um milionário pode facilmente se tornar um, desde que leve a sério a economia e o faça por tempo suficiente para que o poder da composição transforme somas escassas em milhões de dólares.

-

Como fazer um orçamento para um cruzeiro

Se você sonha em cruzar o mar aberto , tudo começa com um bom orçamento. Você já deve ter ouvido falar que as linhas de cruzeiro estão reabrindo após a pandemia. Se a ideia faz seu coração bater um p

-

Como fazer um orçamento

Assista ao vídeo:Como fazer um orçamento Transcrição Abrir nova janela Como fazer um orçamento O orçamento é um passo fundamental para assumir o controle de seu bem-estar financeiro. Então, aq

bancário

- Como preparar uma declaração de orçamento

- Como economizar dinheiro rápido

- Planejando um casamento dentro do orçamento

- Como fazer compras com um orçamento apertado

- Como fazer um orçamento

- Como se tornar um milionário aos 30 anos

- Torne-se um milionário gastando como um

- Como fazer um orçamento para um bebê

-

Natal com orçamento limitado:como economizar dinheiro para o Natal!

Natal com orçamento limitado:como economizar dinheiro para o Natal! Já se perguntou - Como posso ter um ótimo Natal dentro de um orçamento? Nós vamos, O Natal é notoriamente uma época em que as pessoas gastam muito dinheiro e acumulam dívidas comprando presentes de ...

-

Como se tornar um milionário aos 55 anos

Como se tornar um milionário aos 55 anos Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...