Os bancos estão protegendo suas apostas em redes de agências caras

Na semana passada, a divisão australiana da instituição financeira global Citibank se tornou o primeiro banco local a parar de manusear dinheiro. O chefe de varejo do banco disse que não era um precursor para o fechamento de agências bancárias, mas acontece no momento em que os bancos aumentam seus investimentos em tecnologia, ao mesmo tempo em que busca reduzir custos. Mas as evidências mostram que os clientes ainda desejam agências ou interação pessoal com funcionários do banco.

Os bancos hoje gastam muito tempo falando sobre tecnologia. Seus documentos públicos estão repletos de termos como "simplificação", “Excelência de processo”, “Criando uma pegada para um mundo digital”, “Acelerando o ritmo da inovação”, “Soluções baseadas em nuvem”, “Transformação digital”, “Capacidades digitais incomparáveis”, “Segurança digital”, “Laboratórios de inovação”, “Tecnologia para alavancar a análise de dados” - continua indefinidamente.

É claro que os bancos estão altamente motivados para aproveitar a onda da tecnologia em toda a sua extensão. E eles citam várias razões convincentes. O primeiro é melhorar a experiência do cliente. Os bancos argumentam que podem construir relacionamentos profundos com os clientes por meio de melhorias tecnológicas.

A forma como os clientes desejam realizar atividades bancárias está mudando continuamente, e cada vez mais clientes desejam soluções simplificadas e podem fazer tudo em dispositivos digitais. Parte da melhoria do serviço ao cliente é um grande investimento em análise de dados para entender melhor os perfis dos clientes e as formas pelas quais os clientes fazem transações.

O segundo motivo é reduzir os custos. Os clientes desejam as soluções econômicas que a tecnologia inteligente pode lhes oferecer, e os bancos querem melhorar seus próprios coeficientes de custo / receita.

A segurança é um terceiro fator. Os clientes querem que seu dinheiro esteja seguro e os bancos precisam investir em soluções seguras e na prevenção de crimes cibernéticos.

Mas qual é o papel da agência bancária tradicional em tudo isso? O aumento das soluções digitais levará a mais fechamentos de filiais? E os clientes ainda querem soluções e interações baseadas em filiais?

As redes de filiais estão diminuindo, mas em um ritmo mais lento

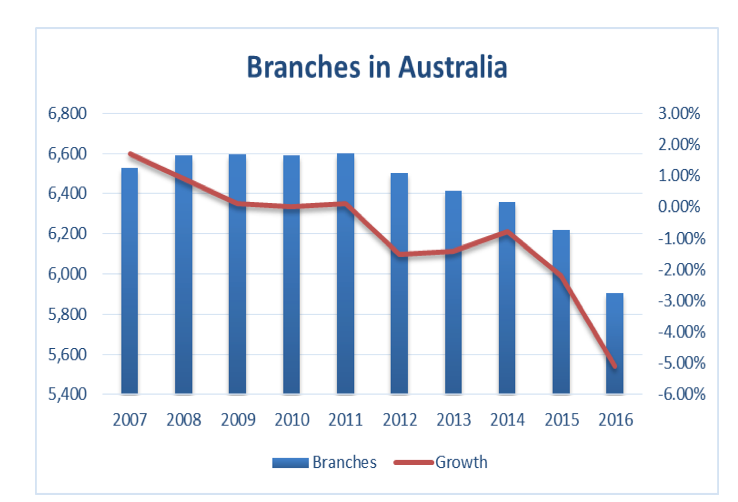

Os números da APRA mostram que havia 5.904 "pontos de presença" na Austrália oferecendo um nível de serviço de agência em 30 de junho de 2016. Esses números incluem entidades não bancárias, como sociedades de construção, mas a grande maioria está relacionada a agências bancárias.

De 2012 em diante, o número de agências tem apresentado crescimento negativo a cada ano, e houve uma queda particularmente grande de 5% em 2016. Houve uma maior porcentagem de fechamentos nas áreas rurais. De acordo com as classificações de filial da APRA, houve redução de 315 agências, dos quais 173 (-4%) estavam em áreas de alta acessibilidade, 75 (-10%) em áreas acessíveis, 36 (-12%) em áreas moderadamente acessíveis, 25 (-17%) em áreas moderadamente acessíveis, 6 (-13%) em áreas muito remotas.

Esses fechamentos precisam ser colocados em contexto. Eles são pequenos em comparação com os muitos fechamentos que foram vistos na Austrália do início dos anos noventa ao início dos anos 2000, quando ATMs e outras soluções eletrônicas estavam sendo cada vez mais implementadas pelos bancos. Os números da APRA mostram uma redução de mais de 2, 000 agências durante este período.

Um relatório parlamentar australiano na época atribuiu isso aos bancos que buscavam maior eficiência e custos reduzidos em um ambiente global altamente competitivo, alimentado por um aumento em tecnologia e soluções de banco eletrônico.

Os EUA, como a austrália, também mostrou uma redução relativamente pequena de agências nos últimos tempos. O Reino Unido, por outro lado, teve um número comparativamente grande de fechamentos de agências. Um relatório parlamentar mostrou que o número de agências caiu de mais de 20, 000 no final dos anos oitenta para menos de 9, 000 nos últimos tempos. Esses fechamentos levaram até mesmo a um grupo ativo chamado Campanha para Serviços Bancários Comunitários. Ela passou quase duas décadas tentando impedir os fechamentos, mas se desfez recentemente, acreditando que a maré não poderia ser interrompida.

Apesar do fechamento de agências bancárias, há evidências que sugerem que os clientes ainda desejam agências ou algum tipo de interação pessoal com os funcionários do banco.

Uma pesquisa Canstar Blue 2016 mostrou que, na Austrália, os três principais impulsionadores da satisfação do cliente do banco são consultas e tratamento de problemas, taxas e encargos, e atendimento ao cliente (agência e call center). Banco digital (celular, site e aplicativos) é classificado apenas como o sexto fator principal. No Reino Unido, um estudo da McKinsey (2016) mostrou que os clientes ainda querem interação com as filiais, especialmente para transações mais complexas.

Mas as agências ainda fornecem valor para os próprios bancos? Bem, sim, não servem apenas para satisfazer as necessidades dos clientes que desejam interação pessoal com seus bancos, essas agências também são pontos de venda essenciais para os bancos. Geralmente, há também um desejo entre os bancos australianos de reter, e até mesmo expandir, o modelo de gerente de relacionamento para clientes empresariais, em contraste com uma forte movimentação nas últimas duas décadas por muitos bancos globais em direção a processos de negócios automatizados, como pontuação de crédito para pequenas empresas.

Os bancos na Austrália geralmente relutam em dissipar novos fechamentos. E está claro que eles desejam avançar muito mais para soluções baseadas em tecnologia. Contudo, parece haver uma aceitação bastante ampla entre os bancos de que as agências e o contato pessoal ainda têm um papel importante a desempenhar. Isso significa que as filiais provavelmente continuarão evoluindo para pontos de venda menores, com foco em vendas e transações mais complexas, enquanto os bancos se concentram em outras soluções de tecnologia à medida que evoluem.

-

Os bancos online são seguros? 5 dicas de segurança para serviços bancários on-line

Nos últimos anos, tenho visto os serviços bancários online se tornarem cada vez mais populares porque são convenientes, fáceis de usar e intuitivos. Muitas pessoas estão mudando de depósitos em caixas

-

Uma carta aberta a todos os americanos

Basta Recentemente, o Bank of America decidiu cobrar US$ 12 por contas correntes de pessoas com saldo inferior a US$ 1.500. 70% dos americanos têm menos de US$ 1.000 em sua conta – pense no impacto

bancário

- Os bancos tradicionais estão lutando para evitar a revolução das fintech

- A pesquisa sugere que bancos maiores são piores para os clientes

- Monzo,

- A reestruturação por si só não vai limpar a atuação dos bancos

- Como robôs de relações públicas estão mudando a cara do sistema bancário

- O que são reservas bancárias?

- Por que tantos americanos estão migrando para o banco on-line?

- Bancos versus cooperativas de crédito:como eles são diferentes?

-

Como os bancos estão ajudando os americanos de baixa renda a economizar para seus futuros

Como os bancos estão ajudando os americanos de baixa renda a economizar para seus futuros As contas certificadas do Bank On oferecem preços acessíveis e serviços bancários seguros para milhões de consumidores sem e sem conta bancária. Com o lançamento recente das verificações de crédito f...

-

Esses grandes bancos estão cortando taxas de cheque especial

Esses grandes bancos estão cortando taxas de cheque especial Isso é uma boa notícia para os consumidores. Não é incomum que os consumidores gastem todo o saldo de sua conta corrente e acabem em uma situação em que não têm dinheiro suficiente para cobrir uma d...