3 maneiras fáceis de cortar despesas como moratória de despejo,

Com as proteções COVID-19 federais definidas para expirar em breve, você pode estar procurando uma maneira fácil de cortar suas despesas mensais. O refinanciamento de seus empréstimos pode economizar dinheiro todos os meses, sem ter que mudar seus hábitos de consumo. (iStock)

A pandemia de coronavírus desferiu um golpe imprevisto em muitas indústrias, deixando os americanos sem trabalho e sem remuneração. O governo federal iniciou uma série de programas de assistência financeira, como aumento de benefícios de desemprego e cheques de estímulo, bem como suspender os despejos durante a pandemia. Mas, à medida que a economia volta ao seu estado pré-pandêmico, essas proteções estão definidas para expirar.

O CDC emitiu uma extensão final à moratória de despejo, dando inquilinos até 31 de julho, 2021, para colocar suas finanças de volta aos trilhos. E cerca de metade dos estados cortou o seguro-desemprego adicional de US $ 300 antes da data de expiração de 6 de setembro, na esperança de motivar as pessoas de volta ao mercado de trabalho.

Ainda, muitos consumidores ainda estão com o aluguel atrasado e lutando para sobreviver enquanto nos recuperamos do impacto do COVID-19. Se você quiser colocar suas despesas domésticas de volta nos trilhos, você provavelmente está procurando maneiras de cortar seus gastos.

Existem várias maneiras de cortar gastos sem ter que sacrificar necessidades como contas de serviços públicos ou custos de alimentação. Você pode economizar centenas de dólares todos os meses:

- Pagando sua dívida de cartão de crédito

- Refinanciando seus empréstimos estudantis particulares

- Procurando por um seguro mais barato

Você pode comprar uma variedade de produtos financeiros, como empréstimos e seguros, no mercado online da Credible. Isso pode ajudá-lo a cortar drasticamente suas despesas mensais para que possa se tornar financeiramente estável novamente.

1. Saldar sua dívida de cartão de crédito com uma taxa de juros mais baixa

Os cartões de crédito vêm com taxas de juros notoriamente altas, mas milhões de americanos ainda carregam dívidas de cartão de crédito mês a mês. O lar americano médio deve US $ 6, 270 em dívidas de cartão de crédito, de acordo com a Pesquisa de Finanças do Consumidor mais recente do Federal Reserve. Isso se traduz em centenas de dólares em pagamentos com cartão de crédito que se transformam em orçamentos mensais.

Quando você faz os pagamentos mensais mínimos com seu cartão de crédito, pode parecer que você está jogando dinheiro na dívida sem vê-la diminuir. Mas é possível fazer um plano de pagamento de dívida tangível, e ainda reduza seus pagamentos mensais, refinanciando sua dívida de cartão de crédito com um empréstimo pessoal.

A taxa de juros média para empréstimos pessoais é de 9,46%, em comparação com 15,91% para contas de crédito com juros, de acordo com o Fed. Uma vez que oferecem taxas de juros mais baixas e prazos de reembolso mais longos, os empréstimos pessoais podem ajudá-lo a reduzir o pagamento com cartão de crédito e a criar espaço em seu orçamento para outras despesas. Vamos usar um exemplo, assumindo as taxas de juros médias do Fed:

- Se você estiver fazendo o pagamento mínimo de cerca de US $ 250 em US $ 6, 270 em dívidas de cartão de crédito, levará mais de 11 anos para saldar essa dívida.

- Se você refinanciar para um empréstimo pessoal de 10 anos, você pode reduzir seu pagamento para $ 81 e economizar um ano em seu cronograma de pagamento de dívidas.

Isso pode liberar US $ 169 em seu orçamento, que você pode aplicar para o aluguel atrasado ou outras despesas. Use uma calculadora de empréstimo pessoal para ver seu novo pagamento.

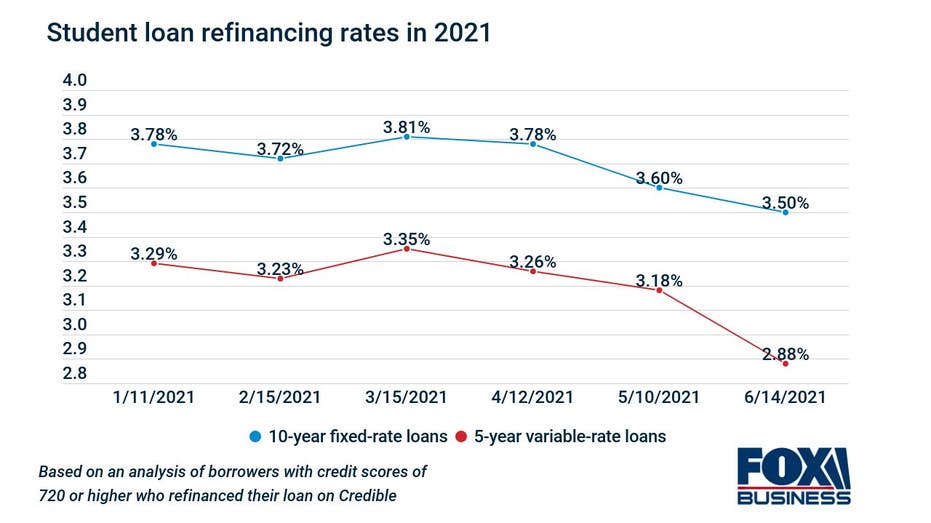

2. Refinanciar seus empréstimos estudantis particulares para reduzir seus pagamentos mensais

As taxas de empréstimos estudantis atingiram níveis recordes em junho de 2021, o que significa que nunca houve melhor altura para procurar uma taxa mais baixa em seus empréstimos privados.

Uma taxa de juros mais baixa pode ajudá-lo a reduzir os pagamentos mensais do empréstimo, economizar dinheiro com juros ao longo do tempo ou pagar dívidas mais rapidamente.

Isso é particularmente verdadeiro para os mutuários que contraíram empréstimos estudantis há vários anos, quando as taxas eram muito mais altas. As taxas de juros médias eram 7,64% em 2018, de acordo com dados do Credible. Ao refinanciar seus empréstimos estudantis a uma taxa de juros melhor, você poderia economizar centenas todos os meses, dando a você mais espaço de manobra em seu orçamento.

Lembre-se de que não é aconselhável refinanciar seus empréstimos estudantis federais agora, já que você perderia proteções como a moratória da tolerância de empréstimos estudantis.

A calculadora de refinanciamento de empréstimos estudantis do Credible mostra o quanto você pode economizar no pagamento mensal.

3. Compre um seguro com um prêmio mensal mais baixo

Uma última maneira de abrir espaço em seu orçamento mensal é procurar um seguro mais barato. Você pode economizar até 30% no prêmio do seguro se agrupar os planos de sua casa e automóvel, por exemplo. Considere também alterar seu nível de cobertura para reduzir seu prêmio de seguro mensal, tendo em mente que menos cobertura significa que você pode ficar preso com despesas mais altas se ocorrer uma emergência.

Pesquise seguros de automóveis, Planos de seguro residencial e seguro de vida com credibilidade. Isso permite que você compare os prêmios sem afetar seu crédito, para que você possa ver se consegue economizar dinheiro nessa despesa mensal.

Tenho uma pergunta relacionada a finanças, mas não sabe a quem perguntar? Envie um e-mail para o especialista em dinheiro credível em [email protected] e sua pergunta pode ser respondida por Credible em nossa coluna Money Expert.

-

13 maneiras de se livrar das dívidas mais rapidamente

Se você tem dívidas de cartão de crédito, empréstimos de carro, dívidas estudantis ou todas as opções acima, ficar devendo dinheiro não é um passeio no parque. Embora pareça fácil entrar em dívida, sa

-

As 5 maneiras mais eficazes de consolidar a dívida do cartão de crédito

Lidar com dívidas de cartão de crédito pode ser esmagador. Se você está tendo problemas para fazer seus pagamentos, consolidar sua dívida de cartão de crédito pode ser uma solução eficaz para seus pro

seguro

- 5 benefícios de ter uma boa pontuação de crédito

- 5 maneiras infalíveis de sair da dívida em 2021

- Evitando a falência:3 maneiras de evitar o pedido de falência

- Pague a dívida do cartão de crédito em 4 etapas fáceis

- 6 maneiras tolas de pagar dívidas

- 4 maneiras de negociar dívidas de cartão de crédito

- Maneiras de livrar-se da dívida rapidamente

- 6 maneiras fáceis de economizar em despesas de viagem de férias

-

13 maneiras de se livrar das dívidas mais rapidamente

13 maneiras de se livrar das dívidas mais rapidamente Se você tem dívidas de cartão de crédito, empréstimos de carro, dívidas estudantis ou todas as opções acima, ficar devendo dinheiro não é um passeio no parque. Embora pareça fácil entrar em dívida, sa...

-

As 5 maneiras mais eficazes de consolidar a dívida do cartão de crédito

As 5 maneiras mais eficazes de consolidar a dívida do cartão de crédito Lidar com dívidas de cartão de crédito pode ser esmagador. Se você está tendo problemas para fazer seus pagamentos, consolidar sua dívida de cartão de crédito pode ser uma solução eficaz para seus pro...