5 coisas surpreendentes que podem impedir você de obter seguro de vida

Existem muitas razões legítimas para a negação da cobertura de seguro de vida, especialmente se você tiver um histórico de comportamento de alto risco. (iStock)

A inscrição para um seguro de vida é normalmente bastante simples:você fará um exame médico e responderá a algumas perguntas sobre você. Mas você pode encontrar obstáculos inesperados durante o processo de inscrição, dependendo do seu estilo de vida.

É comumente sabido que é mais difícil conseguir cobertura de seguro de vida se você tiver uma doença crônica ou se for fumante, mas há muitas razões legítimas pelas quais uma seguradora de vida pode negar seu pedido. Aqui estão cinco coisas que podem impedi-lo de obter seguro de vida:

- Hobbies perigosos

- Convicções de DUI

- Emprego perigoso

- Obesidade

- Doença mental

Mesmo que você consiga encontrar cobertura de seguro de vida, seus prêmios provavelmente serão muito mais altos se você tiver qualquer um desses fatores de risco.

Está tendo dificuldade em encontrar seguro de vida? Você pode comparar várias seguradoras e obter orçamentos grátis no mercado online do Credible.

1. Hobbies perigosos

Os caçadores de emoção podem ter dificuldade em obter uma apólice de seguro de vida, ou pelo menos acessível. Pode ser mais difícil encontrar uma seguradora que ofereça cobertura se você tiver hobbies considerados perigosos, como esportes radicais, paraquedismo ou corrida de motos suja, por exemplo.

Durante o processo de inscrição, você será questionado sobre seus hobbies de alto risco. Você deve ser honesto, já que sua seguradora pode negar seu benefício por morte se souberem que você mentiu no aplicativo. Também, se você for capaz de fazer uma apólice de seguro, então, você pode não estar totalmente coberto se morrer durante a participação em uma dessas atividades.

Seu aplicativo provavelmente não será negado se você apenas se envolver com esses tipos de atividades, mas concorrentes sérios podem ter mais dificuldade em encontrar seguro. Certifique-se de explorar todas as suas opções de seguro de vida no Credible para que seus entes queridos estejam cobertos em caso de acidente.

2. Um histórico ruim de direção

Dirigir sob a influência de drogas ou álcool é ilegal porque é altamente perigoso - 29 pessoas morrem em acidentes envolvendo um motorista deficiente todos os dias apenas nos Estados Unidos, De acordo com o CDC. Para muitas seguradoras de vida, um registro de vários DUIs é um dealbreaker.

As seguradoras de vida cobram prêmios mais elevados para motoristas que tiveram uma condenação por DUI nos últimos cinco ou 10 anos, e alguns até negarão a cobertura se observarem um padrão de comportamento de risco ao volante. Contudo, você pode pedir uma redução de taxa alguns anos após o seu DUI, se você pode evitar quaisquer outros incidentes de condução.

3. Trabalho perigoso

Certos trabalhos representam um risco maior de ferimentos ou morte apenas pela natureza do trabalho. Se você trabalha em um setor considerado perigoso, pode ser difícil obter aprovação para uma apólice de seguro de vida. Alguns dos empregos mais perigosos na América incluem madeireiros, telhados, trabalhadores da construção, caminhoneiros e metalúrgicos, de acordo com o Bureau of Labor Statistics.

Felizmente, algumas seguradoras se especializam em segurar pessoas que trabalham nesses setores. Você terá que fazer algumas pesquisas com base em sua profissão, e seus prêmios de seguro podem ser mais elevados. Mais, seu empregador pode oferecer seguro de vida em grupo, por isso é aconselhável falar com o departamento de RH da sua empresa.

4. Obesidade

Cerca de 40% dos adultos nos EUA são obesos, de acordo com dados do CDC, levando a um aumento nas condições de saúde relacionadas à obesidade, como doenças cardíacas, golpe, diabetes e câncer. Essas doenças são algumas das principais causas de morte prematura na América, portanto, faz sentido que a obesidade possa dificultar a obtenção de seguro de vida.

As seguradoras definem prêmios e determinam a elegibilidade com base em uma série de fatores de saúde, incluindo peso e altura. É improvável que você não tenha cobertura por estar um pouco acima do peso, mas você pode ser negado se sua obesidade está causando problemas de saúde mais graves.

5. Doença mental

O diagnóstico de depressão ou ansiedade pode dificultar a obtenção de seguro de vida. Um provedor de seguro de vida vai querer saber sobre quaisquer medicamentos que você está tomando, ou se você já foi hospitalizado. É mais provável que você tenha a cobertura negada se tiver sido hospitalizado devido a ansiedade ou depressão no último ano, ou se você já tentou o suicídio no passado.

Boas noticias, Contudo. Se você tem um histórico estável de tratamento de saúde mental, você ainda pode ser elegível para taxas de seguro de vida competitivas. Mais, muitas seguradoras são tolerantes com os consumidores que foram diagnosticados com uma doença mental.

Como encontrar seguro de vida se você for considerado de alto risco

Se você é considerado de alto risco, ou se seu pedido de seguro de vida foi negado, você tem opções. Aqui estão algumas coisas que você pode fazer para encontrar cobertura:

- Trabalhe com um corretor independente licenciado. Eles terão mais conhecimento do setor e poderão colocá-lo em contato com uma seguradora de vida menos exigente.

- Considere seguro de vida simplificado, que não requer exame médico. Esse tipo de seguro costuma ser mais caro, no entanto.

- Compre ao redor com várias seguradoras. Só porque você foi negado por uma seguradora de vida, você ainda pode ser elegível por meio de outros com diretrizes diferentes.

Você pode aprender tudo sobre suas opções de seguro de vida no Credible. Você pode economizar até 40% em seguro de vida comparando as cotações.

Tenho uma pergunta relacionada a finanças, mas não sabe a quem perguntar? Envie um e-mail para o especialista em dinheiro credível em [email protected] e sua pergunta pode ser respondida por Credible em nossa coluna Money Expert.

-

5 coisas que você pode fazer para reduzir suas taxas de seguro automóvel

Embora seja difícil economizar dinheiro em seguro residencial, seguro de responsabilidade civil geral ou seguro saúde, todos nós podemos fazer algo para baixar o preço do seguro automóvel. Ouça-me ru

-

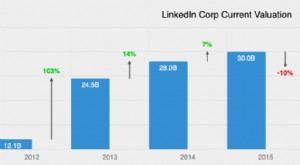

Estatísticas de receita do LinkedIn com as quais você pode aprender

Você está procurando emprego? Ou talvez novos funcionários? Acesse o LinkedIn. O LinkedIn é a maior rede social para profissionais e pessoas orientadas para a carreira. Os membros podem listar seu

seguro

- Você pode colocar um seguro em um trailer que tenha um título resgatado?

- Como determinar quanto seguro de vida você precisa

- O seguro de vida permanente é uma boa ideia para você?

- Is Decreasing Term Life Insurance Right For You?

- Seguro de vida vs. anuidade:o que é certo para você?

- Como comprar seguro de vida:7 dicas simples que podem ajudar você a economizar na cobertura

- Seguro de vida para diabéticos:veja como você pode obter cobertura

- Seguro de vida com valor em dinheiro:você pode realmente ganhar dinheiro com isso?

-

Quanto seguro de vida você precisa?

Quanto seguro de vida você precisa? Tenho uma relação de amor e ódio com seguro de vida. Por um lado, Eu amo isso. Isso me ajudou a terminar a faculdade e ter uma vida. Também me ajuda a dormir à noite, sabendo que minha família seri...

-

5 coisas pelas quais você está pagando e pode viver sem

5 coisas pelas quais você está pagando e pode viver sem Cortar essas despesas pode liberar muito dinheiro. Cortar essas despesas pode liberar muito dinheiro. Há muitas razões pelas quais economizar dinheiro não é tarefa fácil. Por um lado, a vida é cara...