A tabela de previdência social mais importante que você verá

Há poucas dúvidas de que a Previdência Social é o programa social mais importante do nosso país. De acordo com uma pesquisa divulgada em abril do pesquisador nacional Gallup, 89% dos aposentados atuais dependem de seu pagamento mensal para ajudar a sobreviver. Enquanto isso, um recorde histórico de 88% de não aposentados disseram à Gallup que esperam confiar na Previdência Social como uma fonte importante ou secundária de renda durante a aposentadoria.

AS 5 QUESTÕES DE APOSENTADORIA MAIS IMPORTANTES

Além disso, uma análise do Centro de Orçamento e Prioridades Políticas em 2016 revelou que os níveis de pobreza dos idosos são menos de 9% com a Segurança Social, mas seria ao norte de 40% se o programa não existisse.

Basta dizer, Os benefícios da Previdência Social freqüentemente desempenham um papel fundamental no bem-estar financeiro da força de trabalho aposentada de nosso país. Isso significa que, sem dúvida, não há decisão mais importante para os idosos do que decidir quando começar a receber seu pagamento.

Como são calculados os benefícios da Previdência Social?

No total, há mais de meia dúzia de fatores que podem afetar o quanto uma pessoa recebe mensalmente do Seguro Social, ou quanto desse pagamento eles poderão manter. Mas, desses mais de meia dúzia de fatores, quatro ficam com a cabeça e os ombros acima do resto.

Os dois primeiros estão intimamente ligados:histórico de trabalho e histórico de ganhos. Quando a Administração da Previdência Social (SSA) calcula o benefício de aposentadoria mensal dos trabalhadores, eles fazem isso levando em consideração seus 35 maiores ganhos, anos ajustados pela inflação. Para cada ano menos de 35 trabalhados, a média de SSA é $ 0, o que reduzirá o valor que um trabalhador recebe mensalmente.

METADE DOS APOSENTADOS DESEJAM SE ORGANIZADOS MAIS PARA ISSO

O terceiro fator que influencia o que é pago mensalmente pela Previdência Social é o ano de nascimento da pessoa, que determina a idade de aposentadoria completa de uma pessoa - ou seja, a idade em que um beneficiário pode receber 100% de seu pagamento mensal. Simplificando, receber benefícios antes de atingir a idade de aposentadoria completa significa aceitar uma redução permanente em seu pagamento mensal. Por outro lado, reivindicar seu benefício após a idade de aposentadoria completa pode aumentar permanentemente seu pagamento mensal.

O quarto e último fator é reivindicar idade. Os benefícios de aposentadoria da Previdência Social podem começar aos 62 anos, ou a qualquer momento depois disso. O problema é que os benefícios mensais aumentam em até 8% ao ano, até a idade de 69, todo ano, um aposentado elegível adia o pagamento.

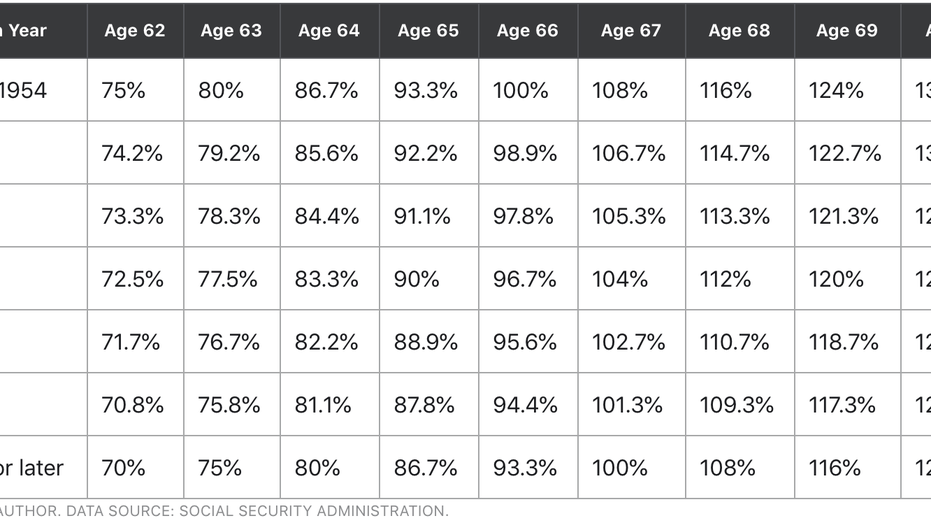

A tabela de previdência social mais importante que você já viu

Reivindicar a idade pode ter absolutamente o maior impacto sobre o que você receberá mensalmente ou por toda a vida do programa de Seguro Social. Mas, para tomar a decisão de reclamação mais inteligente possível, os futuros beneficiários devem compreender como a idade de aposentadoria completa e a idade de requerimento podem ajudar ou prejudicar sua capacidade de obter renda do Seguro Social. É por isso que a tabela a seguir é imperdível para todos os futuros aposentados.

Como você pode ver, A idade de aposentadoria completa da Previdência Social não muda muito. Pessoas nascidas antes de 1955 têm uma idade de aposentadoria completa de 66 anos, enquanto os nascidos em 1960 ou mais tarde terão uma idade de aposentadoria completa de 67 anos. Para os baby boomers nascidos entre 1955 e 1959, a idade de aposentadoria completa aumenta em dois meses a cada ano.

Para entender como sua idade de aposentadoria completa e sua decisão de reivindicação podem afetar o que você receberá mensalmente, primeiro precisamos começar com um valor de linha de base. Em agosto de 2020, o SSA listou o benefício médio do trabalhador aposentado em $ 1, 517,44 por mês, que é o que usaremos em nosso exemplo.

3 BÁSICOS DA SEGURANÇA SOCIAL QUE TODO INVESTIDOR DEVE SABER

Para baby boomers nascidos no início (ou seja, entre 1946 e 1954), a mesa está bem clara. Se você receber benefícios antes dos 66 anos, você está enfrentando um pagamento mensal reduzido de até 25%. Da mesma forma, esperar até os 70 anos pode aumentar o que você receberá mensalmente em até 32%. Assim, uma reclamação aos 70 anos para um boomer adiantado pode render $ 2, 003,02 por mês, usando nosso valor base de $ 1, 517,44.

As coisas mudam um pouco para quem nasceu entre 1955 e 1959. Digamos que você nasceu em 1958, o que torna 2020 seu primeiro ano de elegibilidade para solicitar benefícios. Se você optar por receber seu pagamento aos 66 anos, você receberá apenas 95,6% do seu pagamento total ($ 1, 450,67).

Para boomers muito tardios, Gen X, millennials, e Geração Z, você precisará esperar ainda mais para receber um pagamento maior. Reivindicar aos 62 anos pode significar aceitar uma redução permanente de até 30% ($ 1, 062,21), embora esperar até os 70 anos forneça um aumento de 24% nos benefícios mensais ($ 1, 881,63), de 32% para os nascidos entre 1943 e 1954.

Mas espere - tem mais

Embora seja extremamente importante entender como sua idade de aposentadoria completa e sua decisão de reivindicação afetam o que você receberá mensalmente, outra figura deve ter precedência:seus benefícios vitalícios.

Em última análise, não importa quanto você é pago pelo Seguro Social a cada mês, contanto que você maximize o que receberá do programa ao longo de sua vida. Na verdade, não há uma maneira concreta de saber se você tomou a decisão de reivindicação ideal porque (felizmente) não sabemos nossa data de vencimento com antecedência. Nós podemos, Contudo, usar certas pistas e variáveis a nosso favor ao tomar uma decisão de reclamação.

ESTA FERRAMENTA DE ECONOMIA DE APOSENTADORIA MENOS CONHECIDA ESTÁ CARREGADA COM BENEFÍCIOS FISCAIS

Como um exemplo, uma pessoa com saúde debilitada que tem uma ou mais doenças crônicas pode receber o pagamento antecipadamente. Sim, isso significaria um pagamento mensal reduzido, mas também provavelmente resultaria nesse indivíduo obtendo o maior benefício vitalício do programa.

Outra consideração aqui é o estado civil. Um indivíduo com renda substancialmente mais alta que recebe seu pagamento antes de atingir a idade de aposentadoria completa reduzirá o benefício mensal disponível para seu cônjuge sobrevivente. Assim, esperar para reivindicar os benefícios como um cônjuge com maior renda pode garantir que seu parceiro fique financeiramente protegido no caso de falecimento prematuro.

Saber que seu pagamento mensal é importante, mas obter o máximo benefício vitalício possível é fundamental.

OBTENHA A FOX NEGÓCIOS EM MOVIMENTO CLICANDO AQUI

-

As 8 atrações financeiras mais reveladoras dos EUA

Foto:mizoula / iStock p Algumas de minhas férias mais memoráveis giraram em torno de dinheiro - e não exigi gastar muito dele. Tirei uma foto ao lado de uma pilha de notas de $ 1 milhão no Binions e

-

As 21 perguntas mais importantes da sua vida

Uma das lições mais importantes que aprendi lendo livros, entrevistando pessoas inteligentes, e ter conversas com meus mentores é que as perguntas são mais importantes do que as respostas. Mas isso va

se aposentar

- Como vencer a média de US $ 1,

- Aqui está o cronograma para cortes de benefícios da Previdência Social

- 3 cortes de benefícios da Previdência Social que estão em cima da mesa

- Benefícios da Previdência Social:Determinando Sua Idade de Aposentadoria Completa

- Qual é a idade certa para iniciar a previdência social?

- Benefícios de aposentadoria da previdência social:o básico

- Você vai precisar de mais do que apenas Seguro Social

- A pergunta financeira mais importante que você fará

-

Qual é o cheque médio da Previdência Social?

A Previdência Social oferece um cheque mensal de benefícios para vários tipos de beneficiários. Em maio de 2021, o cheque médio é $ 1, 430,73, de acordo com a Administração da Previdência Social - mas...

-

Como funcionam os benefícios dos sobreviventes da Previdência Social?

Como funcionam os benefícios dos sobreviventes da Previdência Social? Quando alguém morre, os membros sobreviventes da família têm uma série de responsabilidades financeiras a cumprir durante o processo de luto. Uma dessas responsabilidades é garantir que a Administraçã...