Pare com as desculpas e comece a esmagar dinheiro

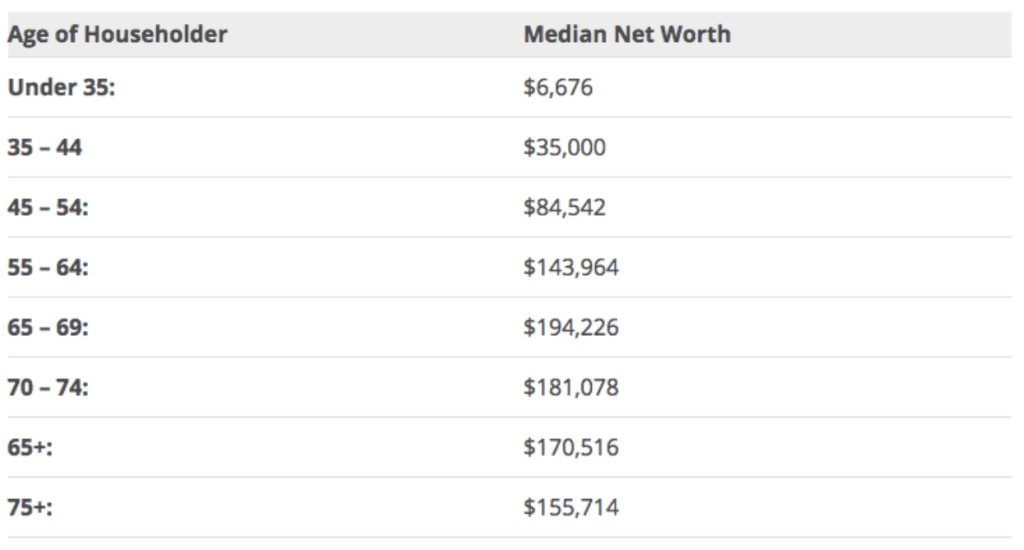

Patrimônio líquido médio nos Estados Unidos

p Recentemente, um amigo e eu estávamos discutindo uma estatística interessante de um artigo sobre patrimônio líquido. A estatística de que falávamos era de um artigo no Business Insider de Jim Wang, mostrando o patrimônio líquido médio para as diferentes faixas etárias dos americanos.

fonte:Wallet Hacks

p Dado que a taxa média de poupança nos Estados Unidos caiu para um mínimo de 7 anos em apenas 2,9%, não é realmente surpreendente, mas é incrivelmente desconcertante ver que os membros da minha faixa etária (com menos de 35 anos) têm um patrimônio líquido de menos de US $ 6 mil. Isso é p A faixa etária de 35 a 44 anos não é muito melhor com um patrimônio líquido de US $ 35, 000. Isso é loucura, considerando- O preço médio de um carro nos Estados Unidos é colossal $ 34, 968

- A dívida média do empréstimo estudantil é de US $ 34, 144

- o maior custo de vida

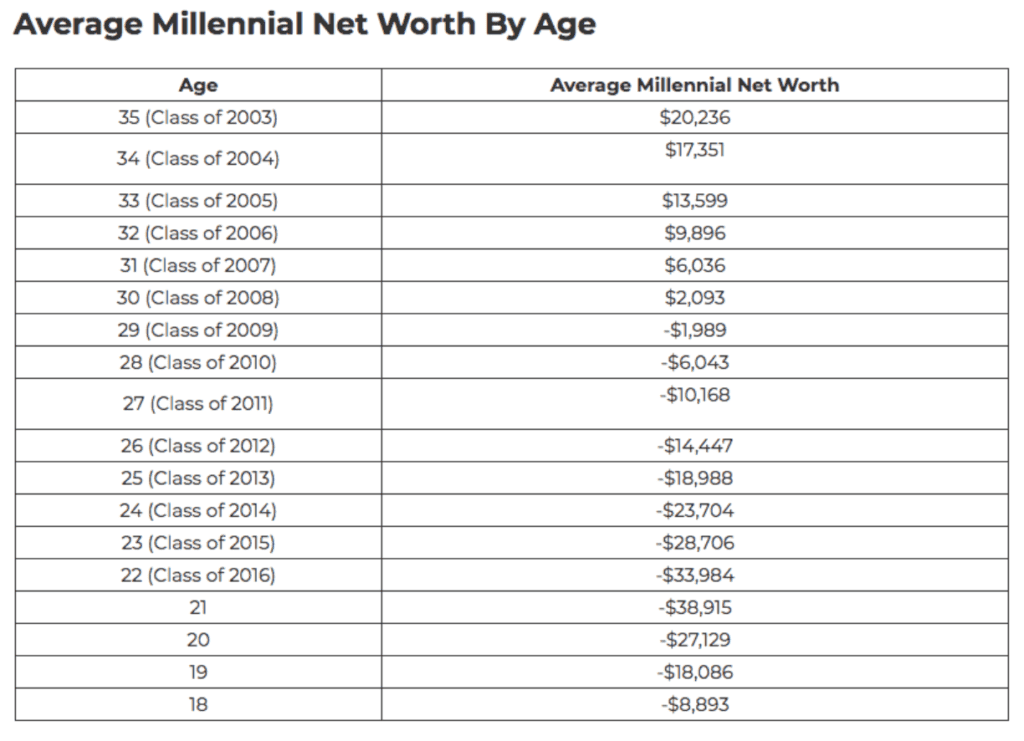

fonte:The College Investor

p Meu amigo me perguntou por que eu achava que mais pessoas em nossa faixa etária estão presas a um determinado patrimônio líquido ou por que achava que era difícil para muitos mudar sua situação financeira. Então ele perguntou, "Foi tão difícil para você mudar sua situação?" Em uma resposta simples:Sim e não?As 5 principais desculpas financeiras que estão prendendo você

p Mas depois que recebemos algumas mensagens de texto, Percebi que existem algumas desculpas comuns que as pessoas dão a respeito de dinheiro que as impede de economizar e investir. Essas são as mesmas desculpas financeiras que impedem as pessoas de buscar (e, por fim, alcançar) a independência financeira. p Envie-o a qualquer familiar ou amigo que esteja dando desculpas e precise começar a economizar mais dinheiro. Todos os nossos futuros dependem disso. Vamos aumentar o valor líquido!Desculpa nº 1:“Não tenho tempo para fazer um orçamento e ver minhas finanças pessoais”

p Uma das principais desculpas que ouvi entre meus amigos, colegas, e outras é a mesma velha desculpa para a maioria das coisas:falta de tempo. Certo, quase todo mundo tem agendas lotadas, seja na escola, trabalhar, família, crianças, A maioria das pessoas leva uma vida extremamente ocupada. p Ainda, Aposto que a maioria também encontra tempo para assistir a Netflix por horas (Ei, eu também!), praticar esportes, assistir esportes, e ir às compras, etc. Os americanos assistem uma quantidade absurda de televisão a cada semana. O millennial médio assiste televisão 26 horas por semana (3,7 horas por dia) e americanos mais velhos (35-44) assistem 36 horas por semana (5,14 horas por semana). p E essas coisas são boas para fazer com moderação, mas é bastante fácil dedicar de 20 a 30 minutos por mês ao planejamento e gerenciamento de suas finanças. Sério, isso não é muito tempo. E, na verdade, leva muito menos tempo do que você pensa. p Existem toneladas de ferramentas gratuitas por aí, como Mint e Personal Capital. Usa-os. p

Desculpa nº 2:“Finanças pessoais são muito confusas”

p Essa foi a maior desculpa que pessoalmente me atrapalhou em minha jornada financeira. Pensar que finanças pessoais era confuso foi um dos meus maiores erros financeiros. p A maior razão pela qual as pessoas pensam que as finanças pessoais são muito complicadas é por duas razões principais:1) o setor financeiro está configurado de forma que as finanças pessoais parecem complicadas, com suas siglas e letras pequenas, para que algumas empresas financeiras possam ganhar mais dinheiro e 2) não nos ensinam muito sobre dinheiro na escola. p O desafio aqui é, a menos que você estivesse em contabilidade ou alguma área financeira na escola ou faculdade, Os americanos realmente não aprendem muito sobre finanças pessoais no sistema educacional. Embora “gestão de dinheiro” seja uma das aulas mais solicitadas por alunos do ensino médio nos Estados Unidos, parece que a tendência está começando a mudar um pouco. p A grande maioria das finanças pessoais pode ser aprendida online gratuitamente lendo blogs e ouvindo podcasts de dinheiro. Ou lendo os melhores livros sobre dinheiro. p p

Desculpa nº 3:“É muito difícil sair da dívida”

p Quer seja dívida de empréstimo estudantil, dívida de carro, Dívida de cartão de crédito, dívida pessoal, ou dívida hipotecária, parece que todo mundo está nadando em dívidas nos dias de hoje. Mas pagar dívidas é realmente um jogo de números - sempre pague primeiro a taxa de juros mais alta, em seguida, passe para o próximo. Em quase todos os casos, a dívida do cartão de crédito terá a maior taxa de juros e deve ser paga primeiro. p Mas não importa o quão grande seja sua dívida (algumas pessoas na verdade têm mais de US $ 1 milhão em empréstimos estudantis e conseguiram saldá-los). Embora eu tivesse muitas dívidas, a cada ano fico surpreso com a quantidade de dívidas que paguei, quando no início parecia apenas uma quantia mínima. Quanto mais cedo você começar a esmagá-lo, mais cedo ele irá embora. Ninguém gosta de ter dívidas, mas você precisa enfrentá-lo de frente em vez de "Vou me preocupar com isso mais tarde." p p

p

Desculpa nº 4:“Vou me preocupar com isso mais tarde”

p Essa é a desculpa do dinheiro que mais me incomoda. Eu sou culpado disso. Muitos de nós adiamos nossas finanças para mais tarde. Quanto mais você espera para investir, economizar ou pagar dívidas, mais você perderá os ganhos potenciais de investimento. p A primeira empresa para a qual trabalhei depois de me formar na faculdade tinha um sólido 401k, mas eu sabia muito pouco e não estava muito preocupado. “Vou me preocupar com isso mais tarde, "Eu dizia para mim mesmo. Tudo o que eu sabia na época era que um 401k era bom para fazer, então eu me inscrevi, mas eu só contribuí com 2% quando a empresa correspondeu com 6%. D’oh! Facepalm. SMH. p Nós vamos, depois de 4 anos de trabalho na empresa, fui demitida. Durante todo esse tempo, Nunca aumentei minha taxa de contribuição uma vez! Eu facilmente perdi $ 50, 000 - $ 100, 000 em futuros ganhos de investimento potencial, por não aumentar minha taxa de contribuição de 401k. Agora, claro, Tenho que manter o dinheiro que economizei, mas eu me chuto por não perder tempo (a desculpa nº 1 do homem continua aparecendo) e só estou olhando para isso. p Não importa a decisão financeira que você está adiando para tomar hoje, como agora mesmo. Tire isso do seu prato. Como um bônus adicional, pesquisas atuais da neurociência mostram que tomar decisões deixa você feliz.Desculpa nº 5:“E se eu perder dinheiro?”

p Quem não ouviu essa desculpa de dinheiro? Seriamente. Na minha opinião, muitas pessoas pensam que investir é jogar. Eles se preocupam se vão ganhar muito ou perder tudo. Eles veem histórias como o homem de 20 anos da Flórida que ganhou US $ 450 milhões na loteria Powerball e pensam que essa é a maneira de ficar rico. A probabilidade de ganhar essa Powerball era de 1 em 262 milhões (também conhecida como praticamente impossível). p Mas, na realidade, ficar rico não é apostar tudo ou colocar todos os ovos na mesma cesta, trata-se de criar uma boa estratégia de investimento e mantê-la por um longo tempo. E assumindo riscos calculados. p O mercado de ações vai subir e descer, mas sempre subiu com o passar do tempo. E você nunca vai perder todo o seu dinheiro no mercado de ações (vamos, se isso acontecer, todos teremos problemas muito maiores, como o colapso de todo o sistema financeiro). p Na realidade, o mercado de ações só vai subir e descer alguns pontos percentuais por dia - no pior dia em que o mercado de ações caiu foi de 22,61% em 19 de outubro, 1987. Aqui estão os maiores ganhos e perdas do mercado de ações em um único dia. Então, se você investir em um fundo de índice do mercado de ações total, isso é quase o máximo de dinheiro que você poderia perder em um dia - e esse foi o pior dia de todos! E quando você investe no mercado de ações, deve ser para o longo prazo, então você pode perder dinheiro investindo, mas a longo prazo, o mercado de ações está sempre em alta.Pensamento final:nunca fique muito confortável

p Muitos de nós, eu incluído, muitas vezes ficamos muito confortáveis com nossa estratégia de dinheiro quando a começamos a vibrar. Talvez suas finanças não estejam tão ruins, voce tem um trabalho decente, alguma dívida, mas geralmente tudo é pago em dia. Ainda, sua taxa de poupança permanece estagnada e você não vê muito crescimento ano após ano. Assim que você se sentir confortável demais, esse é o momento de reconhecê-lo e se preparar para uma mudança. A hora de ultrapassar os limites. p Quando se trata de tempo e economia de dinheiro, há muitas surpresas inesperadas. Coisas como problemas de saúde, perder um emprego, e outros custos inesperados, mas você tem que lembrar que faz parte da vida cotidiana. Se você está passando por isso, outra pessoa é muito ou ainda pior, no entanto, você tem que lutar contra isso. p Perdi meu primeiro emprego durante o mês de dezembro e não encontrei um novo trabalho em tempo integral por quase 9 meses. Mas descobri uma maneira não apenas de ganhar o suficiente para pagar as contas, mas também de valorizar minha carreira. p Ainda tenho muito trabalho a fazer na minha jornada de independência financeira, mas quero ver meus amigos e tantas pessoas quanto possível ter sucesso com dinheiro. p Todd Kunsman é atualmente o gerente sênior de marketing digital da EveryoneSocial, tem seu próprio blog de música nas horas vagas, e ajuda outras empresas e startups com marketing digital e crescimento. Sinta-se à vontade para se conectar com ele no LinkedIn ou segui-lo em seu blog Invested Wallet.-

O que é o tolo heterogêneo e vale o dinheiro?

Não há discussão sobre o sucesso de The Motley Fool. Nos últimos 30 anos, seu serviço de recomendação de ações teve mais influência sobre a comunidade de investidores de varejo do que qualquer outro.

-

Quer parar de desperdiçar dinheiro? Começa na cozinha

Uma mudança em seus hábitos alimentares pode torná-lo mais saudável, tanto física quanto financeiramente. Uma mudança em seus hábitos alimentares pode torná-lo mais saudável, tanto física quanto fina

Poupança

- A importância do papel-moeda

- A Importância do Dinheiro

- Deep In The Money

- Hábitos de dinheiro da geração do milênio

- Seu gerente de portfólio vale o dinheiro que ele pagou?

- O valor do dinheiro no tempo

- Não iniciamos o FOGO:a verdadeira história da independência financeira

- Os 10 Mandamentos do Dinheiro

-

A Netflix vale o custo?

A Netflix vale o custo? A Netflix recentemente aumentou seus preços. Ainda vale a pena pagar? Pontos-chave A Netflix recentemente impôs preços mais altos para seus três níveis de plano. Veja como saber se vale a pena mant...

-

O HelloFresh vale o custo?

O HelloFresh vale o custo? Descubra se o serviço de kit refeição é vale a pena pagar. Pontos-chave Muitas pessoas usam kits de refeição para economizar tempo na preparação de alimentos. Você pode querer considerar o HelloFre...